Άδικη και παράλογη η φορολόγηση των στάβλων λέει ο ΣΕΚ

Άδικη και παράλογη χαρακτηρίζει ο Σύνδεσμος Ελληνικής Κτηνοτροφίας (ΣΕΚ) την φορολόγηση των παραγωγικών ακίνητων (στάβλοι, αποθήκες κ.α) σε επιστολή του προς το υπουργείο Οικονομικών.

«Σύμφωνα με τον Νόμο 4223/2013, τα κτηνοτροφικά και αγροτικά κτίσματα, απαλλάσσονται από τον ΕΝΦΙΑ, αφού ο συντελεστής φορολόγησης ορίζεται στο μηδέν, (άρθρο 4 παρ. 2θ). Στο άρθρο 5 παρ. 2 ωστόσο αναφέρεται ότι “για κάθε φυσικό πρόσωπο ο συμπληρωματικός φόρος επιβάλλεται και υπολογίζεται στο μέρος της συνολικής αξίας των δικαιωμάτων. Στα κτηνοτροφικά κτίσματα ωστόσο προσδιορίζονται πολύ μεγάλες αξίες, μετατρέποντάς τα ουσιαστικά σε «παλάτια» που ξεπερνούν το ύψος των 250.000 € και υπόκεινται σε συμπληρωματικό φόρο. Αυτό γίνεται διότι οι τιμές εκκίνησης ελαχίστου κόστους οικοδομής για τον υπολογισμό της φορολογητέας αξίας, με αντικειμενικά κριτήρια, στα γεωργικά και κτηνοτροφικά κτίρια – αποθήκες, είναι σήμερα 200 € /τ.μ.», αναφέρει η επιστολή του ΣΕΚ που υπογράφει ο πρόεδρός του Παναγιώτης Πεβερέτος.

Αναλυτικά η επιστολή του ΣΕΚ προς την πολιτική ηγεσία του υπουργείου Οικονομικών αναφέρει:

«Κύριε Υπουργέ, Κυρία Υφυπουργέ,

Η κτηνοτροφία, ένας πολύ σημαντικός κλάδος για την αγροτική οικονομία και τη συνολικότερη οικονομία της χώρας, έχει ξεπεράσει σήμερα τα όρια της παραγωγικής της επιβίωσης. Χιλιάδες κτηνοτρόφοι έχουν εγκαταλείψει το επάγγελμά τους, ενώ πολλοί είναι στα όρια της εγκατάλειψης, εξαιτίας του υψηλού κόστους παραγωγής, των πολιτικών ορισμένων γαλακτοκομικών εταιρειών που έχουν στόχο την αύξηση των κερδών τους μέσω της συμπίεσης των τιμών παραγωγού, των φορολογικών, ασφαλιστικών και άλλων επιβαρύνσεων, της έλλειψης ρευστότητας, της συρρίκνωσης του αγροτικού εισοδήματος, κ.α

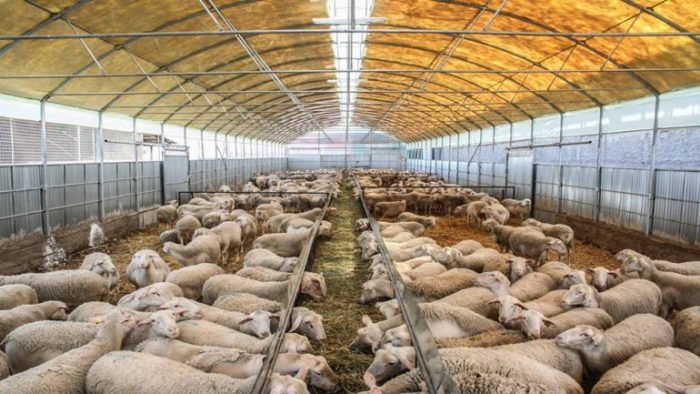

Ένα από τα σημαντικά προβλήματα που αντιμετωπίζει ο κλάδος, το οποίο περιγράφεται αναλυτικά στη συνέχεια, είναι και η άδικη και παράλογη φορολόγηση των παραγωγικών ακίνητων ( στάβλοι, αποθήκες κ.α)

Σύμφωνα με τον Νόμο 4223/2013, τα κτηνοτροφικά και αγροτικά κτίσματα, απαλλάσσονται από τον ΕΝΦΙΑ, αφού ο συντελεστής φορολόγησης ορίζεται στο μηδέν, (άρθρο 4 παρ. 2θ).

Στο άρθρο 5 παρ. 2 ωστόσο αναφέρεται ότι “για κάθε φυσικό πρόσωπο ο συμπληρωματικός φόρος επιβάλλεται και υπολογίζεται στο μέρος της συνολικής αξίας των δικαιωμάτων, σύμφωνα με τα κλιμάκια και τους συντελεστές του πίνακα που ακολουθεί.

Κλιμάκια ΕΝΦΙΑ – συμπληρωματικός φόρος:

|

ΚΛΙΜΑΚΙΟ (€) |

Συντελεστής |

|

0,01 – 250.000 |

0,0% |

|

250.000,01 – 300.000 |

0,15% |

|

300.000,01 – 400.000 |

0,30% |

|

400.000,01 – 500.000 |

0,50% |

|

500.000,01 – 600.000 |

0,60% |

|

600.000,01 – 700.000 |

0,80% |

|

700.000,01 – 800.000 |

0,90% |

|

800.000,01 – 900.000 |

1,00% |

|

900.000,01 – 1.000.000 |

1,05% |

|

1.000.000,01 – 2.000.000 |

1,10% |

|

Υπερβάλλον |

1,15% |

Στα κτηνοτροφικά κτίσματα ωστόσο προσδιορίζονται πολύ μεγάλες αξίες, μετατρέποντάς τα ουσιαστικά σε «παλάτια» που ξεπερνούν το ύψος των 250.000 € και υπόκεινται σε συμπληρωματικό φόρο. Αυτό γίνεται διότι οι τιμές εκκίνησης ελαχίστου κόστους οικοδομής για τον υπολογισμό της φορολογητέας αξίας, με αντικειμενικά κριτήρια, στα γεωργικά και κτηνοτροφικά κτίρια – αποθήκες, είναι σήμερα 200 € /τ.μ.

Σημειώνουμε ότι για σταβλισμό 400 προβάτων συμπεριλαμβανομένων των βοηθητικών και αποθηκευτικών χώρων απαιτούνται τουλάχιστον 1.500 τ.μ που σημαίνει ότι ο στάβλος έχει αντικειμενική αξία 300.000 €, εντάσσεται στο κλιμάκιο 2 και πληρώνει συμπληρωματικό φόρο με συντελεστή 0,15%. Χειρότερη είναι η κατάσταση για τους αγελαδοτρόφους – πτηνοτρόφους – χοιροτρόφους που χρειάζονται μεγαλύτερους στεγασμένους χώρους.

Ενώ σήμερα το κόστος κατασκευής ενός ξύλινου στάβλου είναι περίπου 40€/τ.μ., ενός στάβλου θερμοκηπιακού τύπου 50€/τ.μ., για όλες τις σταβλικές εγκαταστάσεις, η τιμή για τον υπολογισμό της αντικειμενικής αξίας, προσδιορίζεται στα 200 €/τ.μ».