Μεγαλύτερος βραχνάς των μικρομεσαίων η χρηματοδότηση

των Τάνιας Γεωργιοπούλου, Γιάννη Τσατσάκη

Η πρόσβαση στη χρηματοδότηση παραμένει ο μεγαλύτερος πονοκέφαλος των ελληνικών μικρομεσαίων επιχειρήσεων, έστω κι αν διαπιστώνεται μια μικρή, αλλά αισθητή βελτίωση, τόσο στη διαθεσιμότητα, όσο και στα επιτόκια των τραπεζικών δανείων. Τα παραπάνω προκύπτουν από την τελευταία έρευνα της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) για τις μικρομεσαίες επιχειρήσεις της Ευρωζώνης που καλύπτει την περίοδο Απριλίου-Σεπτεμβρίου 2019 και η οποία παρουσιάζει ιδιαίτερο ενδιαφέρον, δεδομένου ότι βασίζεται σε απαντήσεις που έδωσαν σε σχετικό ερωτηματολόγιο οι ίδιες οι επιχειρήσεις.

Σύμφωνα με την έρευνα (σ.σ. πραγματοποιήθηκε σε δείγμα 11.204 επιχειρήσεων, από τις οποίες οι 10.241 είχαν λιγότερους από 250 υπαλλήλους), το 21% των ελληνικών μικρομεσαίων επιχειρήσεων, δηλαδή πάνω από 1 στις 5, ονοματίζουν την έλλειψη χρηματοδότησης ως το μεγαλύτερο πρόβλημα που αντιμετωπίζουν (25%, δηλαδή 1 στις 4 ήταν το αντίστοιχο ποσοστό στην προηγούμενη έρευνα της ΕΚΤ). Η αμέσως επόμενη χώρα όπου η χρηματοδότηση αναδεικνύεται ως η κύρια πηγή ανησυχίας είναι η Ιταλία, με το σχετικό ποσοστό όμως να είναι πολύ μικρότερο, στο 9%.

Παράλληλα, ιδιαίτερα υψηλό (23,5%) εμφανίζεται το ποσοστό των ελληνικών μικρομεσαίων επιχειρήσεων που δηλώνουν ότι αντιμετωπίζουν περιορισμούς και εμπόδια στην προσπάθεια εξεύρεσης χρηματοδότησης, παρά το γεγονός ότι και εδώ καταγράφεται βελτίωση σε σχέση με την προηγούμενη έρευνα της ΕΚΤ (29,9%).

Πιο πρόθυμες οι τράπεζες

Αξιοσημείωτο είναι ότι οι ελληνικές μικρομεσαίες επιχειρήσεις, μαζί με τις πορτογαλικές, αναφέρουν τη μεγαλύτερη βελτίωση όσον αφορά τη διαθεσιμότητα τραπεζικών χορηγήσεων, με το σχετικό ποσοστό για αμφότερες τις χώρες να διαμορφώνεται στο 13%, όταν ο μέσος όρος για τις υπόλοιπες χώρες του ερωτηματολογίου βρίσκεται στο 10%. Επιπλέον, στην Ελλάδα καταγράφεται η υψηλότερη αναλογία επιχειρήσεων που διαπιστώνουν αυξημένη προθυμία των τραπεζών να χορηγήσουν δάνεια, με το σχετικό ποσοστό να ανέρχεται σε 19% (από 5% στην προηγούμενη έρευνα).

Ωστόσο, την ώρα που καταγράφεται βελτίωση στον αριθμό των ελληνικών επιχειρήσεων που αναφέρουν μείωση τραπεζικών επιτοκίων (-20% το σχετικό ποσοστό από 0% στην προηγούμενη έρευνα), το ποσοστό εκείνων που διαπιστώνουν αυξήσεις στα υπόλοιπα κόστη δανεισμού (χρεώσεις, προμήθειες, φόροι κ.λπ.) παρουσιάζεται ανεβασμένο, από το 22% στο 34%.

Συνολικά, οι μικρές και οι μικρομεσαίες επιχειρήσεις της ζώνης του ευρώ αναφέρουν μείωση των επιτοκίων στα τραπεζικά δάνεια (-9% σε σχέση με 4% στην προηγούμενη έρευνα), ενώ ένα 29% (από 30%) αναφέρει αυξήσεις στα υπόλοιπα κόστη.

Για τις περισσότερες επιχειρήσεις, το γενικότερο οικονομικό κλίμα γίνεται αντιληπτό ως το πλέον βασικό εμπόδιο στην εξεύρεση χρηματοδότησης (-13% σε σχέση με -9% το προηγούμενο εξάμηνο). Αυτή η εκτίμηση βέβαια διαφοροποιείται αρκετά από χώρα σε χώρα. Αναφέρεται κυρίως στην Ισπανία με ποσοστό μειωμένο -26% (σε σχέση με το -9% του προηγούμενου εξαμήνου), στη Φινλανδία με -24% (-7% στο προηγούμενο εξάμηνο) και στην Ιταλία με -16% (ανεβασμένο όμως σε σχέση με το -17% το προηγούμενο εξάμηνο). Το ενδιαφέρον εδώ, ωστόσο, είναι ότι οι ελληνικές μικρομεσαίες επιχειρήσεις είναι οι μοναδικές που εισπράττουν και αναφέρουν βελτίωση του οικονομικού κλίματος, με το σχετικό ποσοστό να διαμορφώνεται σε 16% (από -23%).

Παραμένει ακριβός ο δανεισμός

Το 48% των ερωτηθεισών ευρωπαϊκών μικρομεσαίων επιχειρήσεων δηλώνει ότι δεν προσβλέπει σε τραπεζικό δανεισμό, με την πλειοψηφία (76%) να αναφέρει ως κύριο λόγο το γεγονός ότι δεν έχει τέτοια ανάγκη. Ένα μικρό ποσοστό (7% από 6% στην προηγούμενη έρευνα) αναφέρει το υψηλό κόστος δανεισμού ως τον βασικότερο αποτρεπτικό παράγοντα, όμως στην Ελλάδα το ποσοστό αυτό είναι σχεδόν τετραπλάσιο και ανέρχεται στο 27%, ενώ ιδιαίτερα υψηλό είναι και στην Πορτογαλία (20%).

Εξάλλου, ένα 14% των ελληνικών επιχειρήσεων (από 13% στην προηγούμενη έρευνα) κάνει λόγο για έλλειψη διαθέσιμων τραπεζικών δανείων.

Το μέγεθος… μετράειΓια πρώτη φορά από το 2009, η ζήτηση για τραπεζικά δάνεια εκ μέρους των μικρών και μικρομεσαίων επιχειρήσεων στη ζώνη του ευρώ εμφανίζεται μειωμένη στο χρονικό διάστημα που καλύπτει η έρευνα της ΕΚΤ. Ωστόσο, καθίσταται σαφές ότι η πρόσβασή τους στη χρηματοδότηση εξακολουθεί να είναι είναι πιο δύσκολη σε σχέση με τις μεγαλύτερες. Ειδικότερα, στη διάρκεια του εξεταζόμενου εξαμήνου, το 26% των επιχειρήσεων του δείγματος αιτήθηκε τραπεζικό δάνειο και στο 72% των περιπτώσεων το αίτημα αυτό έγινε πλήρως αποδεκτό (73% στην προηγούμενη έρευνα), τη στιγμή που το ποσοστό των απορρίψεων παρέμεινε, όπως και στην προηγούμενη μέτρηση, στο 6%. Στο ίδιο διάστημα, το 39% των μεγάλων επιχειρήσεων υπέβαλε αντίστοιχο αίτημα στις τράπεζες και το 87% έλαβε έγκριση για τη χρηματοδότηση που ζήτησε, ενώ το ποσοστό των απορρίψεων δεν ξεπέρασε το 1%. Επιπρόσθετα, το μέσο επιτόκιο για τις μεγάλες επιχειρήσεις ήταν μεσοσταθμικά κατά 170 μονάδες βάσης χαμηλότερο σε σχέση με αυτό των μικρότερων. Όπως συμπεραίνει η ΕΚΤ, «συνολικά, οι μεγάλες επιχειρήσεις συνέχισαν να επωφελούνται από καλύτερη πρόσβαση σε χρηματοδότηση, σε σύγκριση με τις μικρές και τις πολύ μικρές». |

Πιο ευάλωτοι οι μικροί

Σε γενικές γραμμές, οι μικρότερες επιχειρήσεις παραμένουν πιο ευάλωτες οικονομικά σε σχέση με τις μεγαλύτερες, αν και είναι σημαντικό το γεγονός ότι οι σχετικοί δείκτες που χρησιμοποιεί η ΕΚΤ δεν παρουσιάζουν επιδείνωση συγκριτικά με την προηγούμενη έρευνα.

Έτσι, το ποσοστό των μικρομεσαίων, οι οποίες στη διάρκεια του εξαμήνου αντιμετώπισαν σοβαρά προβλήματα στη συνέχιση της λειτουργίας και στην εξυπηρέτηση των χρεών τους ήταν 3,2% (από 3,3%), ενώ το ποσοστό εκείνων που εμφανίζονται θωρακισμένες απέναντι σε οικονομικές κρίσεις –και, μάλιστα, προχωρούν σε περισσότερες προσλήψεις και επενδύσεις σε σχέση με τις υπόλοιπες– ήταν 5,4% (από 5,3%).

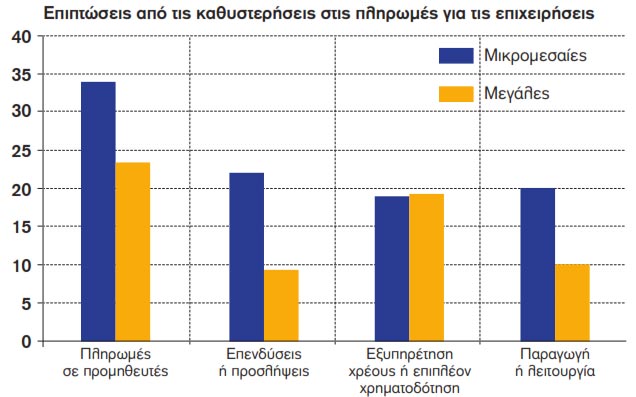

Αλυσιδωτά προβλήματα προκαλούν οι καθυστερήσεις στις πληρωμές

Ένα σημαντικό θέμα που ανέφεραν οι επιχειρήσεις είναι οι καθυστερήσεις στις πληρωμές και οι συνέπειες που έχουν αυτές στη δουλειά τους, με τις τελευταίες να είναι εντονότερες στους μικρομεσαίους.

Συγκεκριμένα, το 13% των επιχειρήσεων, ανεξαρτήτως μεγέθους, ανέφερε ότι αντιμετωπίζει τέτοιου είδους προβλήματα σε σταθερή βάση, ενώ το 31% των μικρομεσαίων δήλωσε ότι αντιμετώπισε περιστασιακά αυτό το ζήτημα στη διάρκεια του εξαμήνου. Τα υψηλότερα ποσοστά καταγράφηκαν σε Ιταλία (57%), Γαλλία (51%) και Ισπανία (40%).

Αυτές οι καθυστερήσεις επηρέασαν, με τη σειρά τους, τις πληρωμές των προμηθευτών στο 34% των μικρομεσαίων (24% το αντίστοιχο ποσοστό για τις μεγάλες επιχειρήσεις), είχαν όμως κι άλλες συνέπειες, με το 20% να αναφέρει αδυναμία πραγματοποίησης επενδύσεων και αποπληρωμής δανείων, όπως επίσης και δυσκολία στην αντικατάσταση ή επισκευή εξοπλισμού.

Αύξησαν τζίρο, αλλά όχι κέρδη

Το ποσοστό των ελληνικών μικρομεσαίων επιχειρήσεων που διαπίστωσαν αύξηση του τζίρου τους ήταν για ακόμη ένα εξάμηνο διψήφιο και έφτασε το 18%, ωστόσο πιο αποθαρρυντική ήταν η εικόνα όσον αφορά την κερδοφορία όπου συνέχισαν να αναφέρουν μειώσεις, παρά την εμφανή βελτίωση στον σχετικό δείκτη (-15% από -30%).

Στο σύνολο της ζώνης του ευρώ, για πρώτη φορά, από τα μέσα του 2016, οι μικρές και μικρομεσαίες επιχειρήσεις κατέγραψαν μικρή μείωση της τάξης του 1% στα καθαρά κέρδη, η οποία αποδίδεται στην αύξηση του κόστους, τόσο των πρώτων υλών, όσο και της εργασίας.

Η δυναμική κερδοφορίας βέβαια παρουσιάζει αρκετά μεγάλη διακύμανση από χώρα σε χώρα του ευρώ: Ανάμεσα στις «μεγάλες» χώρες, πρώτα στη Γερμανία αναφέρεται μια μικρή, αλλά αυξητική τάση, της τάξης του 5%, ενώ δεν παρουσιάζεται αλλαγή στη Γαλλία. Αντίθετα, σε Ισπανία και Ιταλία οι μικρομεσαίες επιχειρήσεις αναφέρουν αρνητική δυναμική κερδοφορίας.

Σύμφωνα με την έρευνα, επίσης, μόνο το 25% των πολύ μικρών επιχειρήσεων ανέφεραν κάποιου είδους εξαγωγές ενώ το ποσοστό αυξάνεται στο 40% για τις μικρές επιχειρήσεις, στο 58% για τις μεσαίες και φτάνει το 61% για τις μεγάλες. Το 55% των μικρών και μικρομεσαίων επιχειρήσεων της ζώνης του ευρώ εξάγουν σε ευρωπαϊκές χώρες εκτός της ζώνης, το 42% σε άλλες χώρες εντός της ζώνης και το 48% σε χώρες εκτός Ευρώπης.