Οδηγός για τις αιτήσεις αγροτών για την “Επιστρεπτέα Προκαταβολή No 4” στους αγρότες

Δικαίωμα να αιτηθούν και να λάβουν την ειδική ενίσχυση των 1.000 ευρώ που χορηγείται με τη μορφή της «Επιστρεπτέας Προκαταβολής 4» έχουν οι αγρότες του κανονικού καθεστώτος ΦΠΑ, εφόσον πληρούν συγκεκριμένες εισοδηματικές και όχι μόνο προϋποθέσεις.

Το δικαίωμα απορρέει από νέα απόφαση (ΓΔΟΥ 282/2020), με την οποία τροποποιήθηκε η αρχική σχετική απόφαση των υπουργών Οικονομικών και Ανάπτυξης & Επενδύσεων. Όπως προκύπτει από αυτήν, οι αγρότες εντάσσονται στους δικαιούχους των ενισχύσεων Προσωρινού Πλαισίου (που ανέρχονται σε 1.000 ευρώ) και όχι σε αυτές που χορηγούνται δυνάμει του Κανονισμού de minimis (αφορούν επιχειρήσεις και επαγγελματίες που υποχρεώθηκαν σε αναστολή λειτουργίας και ανέρχονται σε 2.000 ευρώ).

Η υποβολή των αιτήσεων στην πλατφόρμα ΜyBusinessSupport της ΑΑΔΕ βρίσκεται ήδη σε εξέλιξη και θα διαρκέσει μέχρι τη Δευτέρα 30 Νοεμβρίου (εκτός και αν δοθεί παράταση). Σύμφωνα με τον υπουργό Οικονομικών, Χρήστο Σταϊκούρα, τον Δεκέμβριο θα ακολουθήσει η «Επιστρεπτέα Προκαταβολή 5».

Όπως προαναφέρθηκε, οι δικαιούχοι αγρότες θα πρέπει να έχουν το δίμηνο Σεπτεμβρίου-Οκτωβρίου μείωση τζίρου 20% σε σύγκριση με τον λεγόμενο «τζίρο αναφοράς», με την προϋπόθεση ότι αυτός ξεπερνά τα 300 ευρώ. Για τον υπολογισμό του «κύκλου εργασιών αναφοράς», λαμβάνεται υπόψη το άθροισμα των ακαθάριστων εσόδων του τρίτου και του τέταρτου τριμήνου του 2019 πολλαπλασιαζόμενο με 1/3.

Σε περίπτωση που η επιχείρηση, και εν προκειμένω ο αγρότες του κανονικού καθεστώτος, έχει μηδενικά έσοδα το τρίτο τρίμηνο του 2019 και μεγαλύτερα του μηδενός το τέταρτο τρίμηνο του 2019, ως κύκλος εργασιών αναφοράς λαμβάνεται το τέταρτο τρίμηνο του έτους 2019 πολλαπλασιαζόμενο με 2/3.

Eξάλλου, με νεότερη απόφαση (ΓΔΟΥ 295/2020), που δημοσιοποιήθηκε την Τετάρτη, ειδικά στους αγρότες που έχουν πληγεί από τον «Ιανό» δίνεται η δυνατότητα να αιτηθούν και να λάβουν «Επιστρεπτέα Προκαταβολή 4» και μέσω του πλαισίου de minimis, ανεξάρτητα από το αν έχουν μείωση του κύκλου εργασιών. Σε περίπτωση, μάλιστα, που έχουν ήδη κάνει αίτηση για το προσωρινό πλαίσιο, μπορούν να υποβάλουν νέα.

Όπως είναι κατανοητό από τα παραπάνω, για την υποβολή της αίτησης και, κυρίως, για την κατανόηση του αν κάποιος παραγωγός δικαιούται ή όχι το συγκεκριμένο βοήθημα απαιτείται η συνδρομή λογιστή. Σημειώνεται ότι επιστρέφεται μόνο το 50% της ενίσχυσης σε 40 μηνιαίες δόσεις, αρχής γενομένης από τον Ιανουάριο του 2022. Στην πράξη, δηλαδή, πρόκειται για μια μορφή «δανεισμού» με ιδιαίτερα ευνοϊκούς όρους, την οποία, πάντως, πρέπει να υπογραμμιστεί ότι δεν δικαιούνται οι αγρότες του ειδικού καθεστώτος ΦΠΑ, οι οποίοι δεν θεωρούνται επιτηδευματίες.

Οι συνεργάτιδες της «ΥΧ» λογίστριες-φοροτεχνικοί, Φωτεινή Μακρή και Κατερίνα Κουσoυνή-Ρομπόλα, αναλύουν παρακάτω διεξοδικά τι προβλέπει η νέα απόφαση για την «Επιστρεπτέα Προκαταβολή 4», δίνοντας και συγκεκριμένα παραδείγματα.

✔ Δικαιούχοι πρώτης περίπτωσης

✱ Oι Δημοτικές Επιχειρήσεις Ύδρευσης και Αποχέτευσης (ΔΕΥΑ) και οι Οργανισμοί Λιμένων.

✱ Oι ιδιωτικές επιχειρήσεις κάθε νομικής μορφής, συμπεριλαμβανομένων των ατομικών, καθώς και μη κερδοσκοπικές επιχειρήσεις υποκείμενες σε ΦΠΑ, οι οποίες έχουν την έδρα τους ή μόνιμη εγκατάσταση στην Ελλάδα και λειτουργούν νομίμως, ανεξαρτήτως Κωδικού Αριθμού Δραστηριότητας (ΚΑΔ).

Tips✱ Στην περιοδική δήλωση και στον κωδικό 312 «Κύκλος εργασιών» δεν συνυπολογίζονται οι επιδοτήσεις. ✱ Δεν μπορεί να αιτηθεί Επιστρεπτέα Προκαταβολή όποιος δεν τηρεί βιβλία. ✱ Δεν μπορεί να αιτηθεί όποιος δεν έχει κύκλο εργασιών ούτε το 2019 ούτε το 2020 (π.χ. καθεστώς αδράνειας). |

Εξαιρούνται:

i) Επιχειρήσεις που απασχολούσαν περισσότερους από χίλιους (1.000) εργαζόμενους με σχέση εξαρτημένης εργασίας κατά την 1η Σεπτεμβρίου 2020.

ii) Νομικά Πρόσωπα Δημοσίου Δικαίου (ΝΠΔΔ) και Νομικά Πρόσωπα Ιδιωτικού Δικαίου (ΝΠΙΔ), που αποτελούν αμιγώς δημοτικές, διαδημοτικές, διακοινοτικές, διανομαρχιακές, κοινοτικές και νομαρχιακές επιχειρήσεις, δημοτικές κοινωφελείς επιχειρήσεις, δημοτικές συνεταιριστικές επιχειρήσεις, ενώσεις προσώπων διαχείρισης κτηρίων, επιτροπές εράνων, ευρωπαϊκοί όμιλοι οικονομικού σκοπού, κοινοπραξίες, διεθνείς οργανισμοί και πολιτικά κόμματα, οι οποίες πληρούν σωρευτικά τα κριτήρια της επόμενης παραγράφου, καθώς και την προϋπόθεση της παραγράφου 3.

✔ Δικαιούχοι δεύτερης περίπτωσης

Επιχειρήσεις που είτε έχουν ενεργό κύριο ΚΑΔ στις 5/11/2020 έναν από τους περιγραφόμενους στο Παράρτημα ΙΙΙ (σ.σ. η γνωστή λίστα με τους ΚΑΔ που έχουν σταματήσει τη λειτουργία τους με κρατική εντολή), είτε των οποίων τα ακαθάριστα έσοδα ενεργού κατά την 5/11/2020 ΚΑΔ δευτερεύουσας δραστηριότητας από τους περιγραφόμενους στο Παράρτημα ΙΙΙ, όπως αυτά προκύπτουν από την αρχική δήλωση φόρου εισοδήματος φορολογικού έτους 2018, είναι μεγαλύτερα από τα ακαθάριστα έσοδα που αντιστοιχούν στον κύριο ΚΑΔ στις 05/11/2020, δύναται να είναι δικαιούχοι – λήπτες της ενίσχυσης και στην περίπτωση που δε ν παρουσιάζουν μείωση του κύκλου εργασιών τους κατά τα αναφερόμενα στην παρούσα περίπτωση, εφόσον ο κύκλος εργασιών για τις επιχειρήσεις υποκείμενες σε ΦΠΑ, ή τα ακαθάριστα έσοδα αναφοράς για τις επιχειρήσεις που δεν είναι υποκείμενες σε ΦΠΑ ή είναι υποκείμενες και απαλλασσόμενες, είναι μεγαλύτερα από 300 ευρώ.

✔ Δικαιούχοι τρίτης περίπτωσης

Επιχειρήσεις που έχουν έδρα σε περιοχές οι οποίες έχουν πληγεί από τις φυσικές καταστροφές του «Ιανού» δύναται να είναι δικαιούχοι – λήπτες της ενίσχυσης και στην περίπτωση που δεν παρουσιάζουν μείωση του κύκλου εργασιών τους κατά τα αναφερόμενα στην παρούσα περίπτωση, δυνάμει του Κανονισμού de minimis 1407/2013 ή 1408/2013 και εφόσον πληρούνται οι προϋποθέσεις που τίθενται σε αυτούς, εφόσον ο κύκλος εργασιών για τις επιχειρήσεις υποκείμενες σε ΦΠΑ, ή τα ακαθάριστα έσοδα αναφοράς για τις επιχειρήσεις που δεν είναι υποκείμενες σε ΦΠΑ ή είναι υποκείμενες και απαλλασσόμενες, είναι μεγαλύτερα από 300 ευρώ.

✔ Τα κριτήρια

Οι δικαιούχοι πρέπει να πληρούν τα εξής:

✱ Έχουν την έδρα τους ή μόνιμη εγκατάσταση στην Ελλάδα, λειτουργούν νομίμως, έχουν πληγεί οικονομικά λόγω της εμφάνισης και διάδοσης της COVID-19 και έχουν υποβάλει οικονομικά στοιχεία στην ειδική πλατφόρμα «myBusinessSupport», σύμφωνα με τα άρθρα 2 και 6.

✱ Έχουν υποβάλει τις δηλώσεις φόρου εισοδήματος και ΦΠΑ, εφόσον είχαν κατά νόμο υποχρέωση να τις υποβάλουν.

✱ Δεν έχουν τεθεί σε αδράνεια από την 1η Ιουλίου 2019 μέχρι και την έναρξη ισχύος της παρούσας απόφασης.

✱ Δεν έχει ανασταλεί, μέχρι και την έναρξη ισχύος της παρούσας, η χρήση του ΑΦΜ της επιχείρησης για τη διενέργεια ενδοκοινοτικών συναλλαγών.

✱ Είναι υπόχρεοι σε τήρηση και έκδοση λογιστικών αρχείων.

✱ Εφόσον αιτούνται ενίσχυσης δυνάμει του Προσωρινού Πλαισίου, να μην έχουν στη διάθεσή τους προηγούμενη ενίσχυση, η οποία έχει κηρυχθεί ασυμβίβαστη με απόφαση της Ευρωπαϊκής Επιτροπής.

✱ Οι μεγάλες και μεσαίες επιχειρήσεις να μην είναι προβληματικές.

✱ Οι μικρές και πολύ μικρές επιχειρήσεις να μην υπάγονται σε συλλογική πτωχευτική διαδικασία και να μην έχουν λάβει ενίσχυση διάσωσης και δεν έχουν ακόμη αποπληρώσει το δάνειο ή λύσει τη σύμβαση εγγύησης. Επίσης, να μην έχουν λάβει ενίσχυση αναδιάρθρωσης και να μην υπόκεινται ακόμη σε σχέδιο αναδιάρθρωσης.

✱ Εφόσον αιτούνται ενίσχυσης δυνάμει του Κανονισμού de minimis, πρέπει να μη δραστηριοποιούνται στην πρωτογενή παραγωγή γεωργικών προϊόντων, ή στους τομείς της αλιείας και της υδατοκαλλιέργειας.

✱ Παρουσιάζουν μείωση του κύκλου εργασιών.

✱ Ο κύκλος εργασιών Σεπτεμβρίου και Οκτωβρίου 2020 να είναι μειωμένος κατά 20% τουλάχιστον και ο κύκλος εργασιών αναφοράς να είναι μεγαλύτερος από τριακόσια (300) ευρώ.

✱ Για τις επιχειρήσεις που δεν είναι υποκείμενες σε ΦΠΑ ή είναι υποκείμενες και απαλλασσόμενες, το άθροισμα των ακαθάριστων εσόδων μηνών Σεπτεμβρίου και Οκτωβρίου 2020 να έχει μείωση κατά 20% τουλάχιστον, σε σχέση με τα ακαθάριστα έσοδα αναφοράς και επιπλέον τα ακαθάριστα έσοδα αναφοράς να είναι μεγαλύτερα από τριακόσια (300) ευρώ.

✔ Ύψος ενίσχυσης ανά περίπτωση

✱ Ατομικές επιχειρήσεις και νομικά πρόσωπα (ΟΕ, ΕΕ, ΙΚΕ, ΕΠΕ, ΑΕ) που δεν έκλεισαν με εντολή δημόσιας αρχής: 1.000 ευρώ, αρκεί να έχουν μείωση τζίρου 20% και ο κύκλος αναφοράς να είναι πάνω από 300 ευρώ.

✱ Ατομικές επιχειρήσεις και νομικά πρόσωπα (ΟΕ, ΕΕ, ΙΚΕ, ΕΠΕ, ΑΕ) που έκλεισαν με εντολή δημόσιας αρχής: 2.000 ευρώ χωρίς εργαζόμενους (το ποσό αυξάνεται ανά 2.000 ευρώ/ εργαζόμενο), αρκεί να έχουν κύκλο εργασιών πάνω από 300 ευρώ.

Mένουν στην τσέπη τα 500 ευρώ

Μετά την παρέλευση της περιόδου χάριτος, το ποσό της ληφθείσας ενίσχυσης που επιστρέφεται αποπληρώνεται σε 40 ισόποσες τοκοχρεωλυτικές μηνιαίες δόσεις, εκάστης εξ αυτών καταβλητέα την τελευταία ημέρα του μήνα.

Το ποσό της ενίσχυσης που επιστρέφεται εμφανίζεται με τις τυχόν λοιπές οφειλές στον λογαριασμό του Mytaxis. Τα ποσά επιστροφής θα επιβαρύνονται με επιτόκιο αναφοράς 0,74%, το οποίο αντιστοιχεί στο βασικό επιτόκιο που έχει ορίσει η Ευρωπαϊκή Επιτροπή για την Ελλάδα.

Παραδείγματα

1) Έστω αγρότης κανονικού καθεστώτος ΦΠΑ που δεν έχει καθόλου κύκλο εργασιών το 2019, αλλά ούτε το 2020. Δεν δικαιούται επιστρεπτέα προκαταβολή και το σύστημα του βγάζει: «Δεν μπορεί να αιτηθεί, γιατί δεν πληροί τις προϋποθέσεις».

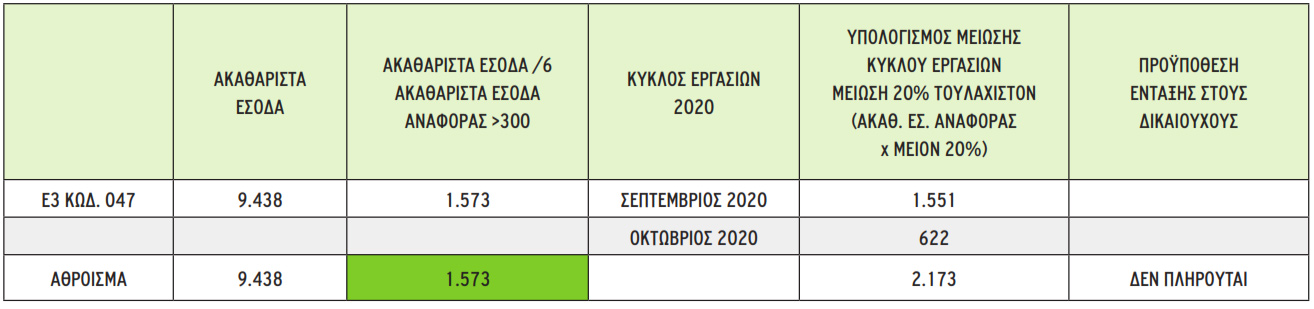

2) Έστω αγρότης κανονικού καθεστώτος απαλλασσόμενος του ΦΠΑ μέσω του «καθεστώτος μικρών επιχειρήσεων», ο οποίος έχει τον Σεπτέμβριο και τον Οκτώβριο του 2020 έσοδα 2.173 ευρώ. Τα συνολικά ακαθάριστα έσοδα για το δίμηνο Σεπτεμβρίου-Οκτωβρίου 2020 ανέρχονται σε 9.438 ευρώ, όπως φαίνονται στον κωδικό 047 του Ε3. Όπως προκύπτει από τον Πίνακα 1, δεν μπορεί να ενταχθεί στην επιστρεπτέα προκαταβολή, γιατί ναι μεν ο κύκλος εργασιών αναφοράς (2.500 ευρώ) είναι μεγαλύτερος των 300 ευρώ, όμως η μείωση του διμήνου Σεπτεμβρίου-Οκτωβρίου δεν φτάνει το 20% (9.438 x 20/100 = 1.887,6

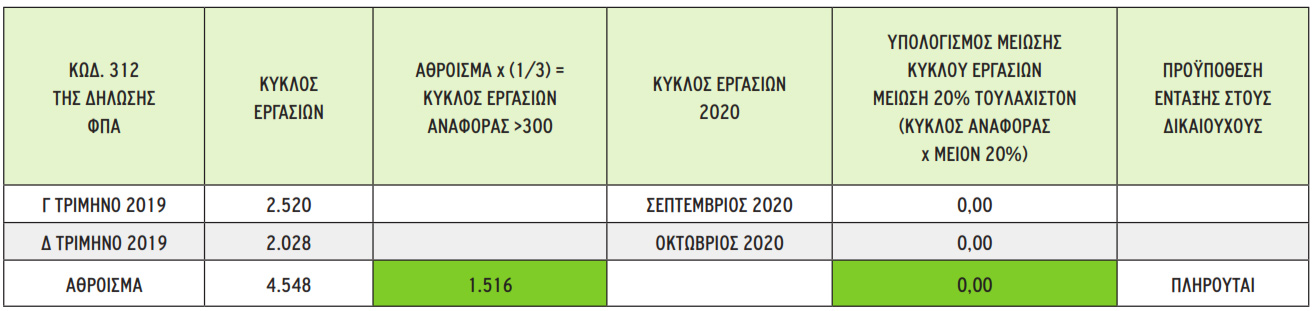

Πίνακας 1

Πίνακας 2

Πίνακας 2

Πίνακας 2

Πίνακας 23) Έστω αγρότης κανονικού καθεστώτος, ο οποίος δεν είχε καθόλου έσοδα τον Σεπτέμβριο και τον Οκτώβριο του 2020, ενώ πέρυσι είχε 2.520 ευρώ στον πρώτο μήνα και 2.028 ευρώ τον δεύτερο. Όπως φαίνεται από τον Πίνακα 2, πληροί τις προϋποθέσεις και δικαιούται επιστρεπτέα προκαταβολή ύψους 1.000 ευρώ.