Στα υψηλότερα ποσοστά απόρριψης δανείων σε αγρότες η Ελλάδα

✱ Οι περισσότεροι Έλληνες παραγωγοί δεν απευθύνονται καν σε τραπεζικό ίδρυμα γιατί φοβούνται την απόρριψη

✱ Τι αποκαλύπτουν οι Ευρωπαίοι αγρότες για την πρόσβασή τους σε πηγές χρηματοδότησης

Τις προκλήσεις που αντιμετωπίζουν οι Ευρωπαίοι αγρότες για να καταφέρουν να έχουν πρόσβαση σε πηγές χρηματοδότησης αποκαλύπτει έρευνα που διεξήχθη από την ευρωπαϊκή πλατφόρμα fi-compass. Σε σχέση με τους περισσότερους συναδέλφους τους στην ΕΕ, οι Έλληνες βρίσκονται σε ιδιαίτερα μειονεκτική θέση, καθώς και οι τιμές των προϊόντων τους είναι πιο χαμηλές και συναντούν την άρνηση των τραπεζών για την παροχή δανείων.

Η μελέτη διερεύνησε ουσιαστικά τις οικονομικές ανάγκες των Ευρωπαίων αγροτών μέσω ερωτηματολογίου που τους τέθηκε τηλεφωνικά. Τα ερωτήματα είχε προετοιμάσει η Γενική Διεύθυνση Γεωργίας και Αγροτικής Ανάπτυξης και η Ευρωπαϊκή Τράπεζα Επενδύσεων, στο πλαίσιο της συνεργασίας τους με την πλατφόρμα. Στόχος της έρευνας είναι, μεταξύ άλλων, να καλυφθεί το κενό ενημέρωσης που υπάρχει σχετικά με τις οικονομικές ανάγκες των γεωργών, καθώς απουσιάζουν ευρωπαϊκές βάσεις δεδομένων για την πρόσβαση των γεωργών στη χρηματοδότηση. Στο ερωτηματολόγιο απάντησαν περισσότεροι από 7.600 αγρότες, σε 24 κράτη-μέλη της Ένωσης.

Προβλήματα

Παρά το γεγονός ότι η γεωργία αποτελεί για την ΕΕ βασικό τομέα της οικονομίας και σε ορισμένες χώρες, όπως στη Ρουμανία, στη Βουλγαρία, στην Ελλάδα και στην Πολωνία περισσότερο από το 10% της απασχόλησης είναι στον αγροτικό τομέα, εντούτοις υπάρχουν σημαντικές αποκλίσεις ανά κράτος και περιφέρεια ως προς το αγροτικό εισόδημα.

Μπορεί, λοιπόν, το 2016 η ΕΕ να σημείωσε ρεκόρ εξαγωγών, αξίας άνω των 131 δισ. ευρώ, το εισόδημα, όμως, παραμένει σε πολλές περιπτώσεις χαμηλό, με τον αγροτικό πληθυσμό να γερνάει και το κόστος παραγωγής να είναι υψηλότερο σε σύγκριση με κράτη εκτός ΕΕ.

Επιπλέον, στον αγροτικό τομέα κυριαρχούν οι πολύ μικρές εκμεταλλεύσεις, οι επενδύσεις στην έρευνα παραμένουν ακόμη λίγες και καταγράφεται αστάθεια στις τιμές των προϊόντων. Πιο αναλυτικά, πολλές γεωργικές επιχειρήσεις είναι μικρές οικογενειακές εκμεταλλεύσεις, με το 40% περίπου να έχει ετήσιο κύκλο εργασιών μικρότερο των 25.000 ευρώ (με 12,5% κάτω από 2.000 ευρώ). Μόνο το 5,4% των γεωργών είναι ηλικίας κάτω των 35 ετών, ενώ οι μισοί αρχηγοί κλήρου είναι άνω των 55 ετών.

Το μεγαλύτερο πρόβλημα που αντιμετώπισαν τα τελευταία δύο χρόνια οι Ευρωπαίοι παραγωγοί σχετίζεται με τη μειονεκτική θέση που κατέχουν στην εφοδιαστική αλυσίδα. Περίπου το 58% αντιμετώπισε δυσκολίες λόγω αυξημένου κόστους παραγωγής, ενώ το 36% εξαιτίας των χαμηλών τιμών στα προϊόντα τους. Σε Ελλάδα, Ουγγαρία, Αυστρία και Φινλανδία, το 80% των εκμεταλλεύσεων επηρεάστηκε από το αυξημένο κόστος παραγωγής και το 40%, πάλι σε Ελλάδα, αλλά και σε Ρουμανία, Βέλγιο, Ιταλία και Φινλανδία, από τις χαμηλότερες τιμές πώλησης.

Χρηματοδότηση

Σε αυτό το πλαίσιο, έχει δημιουργηθεί ένας φαύλος κύκλος, καθώς ενώ το μικρό μέγεθος των εκμεταλλεύσεων και η περιορισμένη κερδοφορία οδηγούν σε υψηλές επενδυτικές ανάγκες, την ίδια ώρα εμποδίζουν τους παραγωγούς να έχουν πρόσβαση σε οικονομικούς πόρους.

Σύμφωνα με την έρευνα, το 2017, το 30% περίπου των γεωργικών επιχειρήσεων προσπάθησε να λάβει κάποια μορφή χρηματοδότησης, κυρίως από τις τράπεζες. Είναι ενδεικτικό ότι περίπου το 12% παραγωγών ανέφερε πως συνάντησε μεγάλη δυσκολία στη λήψη δανείου για να προχωρήσει σε κάποια επένδυση. Στη πιο δεινή θέση πάντως βρέθηκαν οι Έλληνες αγρότες, καθώς το πρόβλημα επισήμανε το 58% των ερωτηθέντων, και το 56% να απαντά πως είχε δυσκολία να πάρει δάνεια και για κεφάλαια κίνησης.

Ο σκοπός του δανείου για το 63% των Ευρωπαίων παραγωγών ήταν να επενδύσουν σε νέα μηχανήματα, εξοπλισμό ή εγκαταστάσεις. Ακολουθούν με 41% τα δάνεια για κεφάλαιο κίνησης, και με 15% για αγορά γης.

Τράπεζες

Όπως αναφέρεται ακόμη στην έρευνα, το 50% πρέπει να παρέχει εγγύηση για το δάνειο, ιδίως για μακροπρόθεσμα επενδυτικά δάνεια, γεγονός που αποτελεί και την κύρια αιτία απόρριψης. Είναι ενδεικτικό ότι περίπου το 1/4 των γεωργικών εκμεταλλεύσεων που λαμβάνει μεσοπρόθεσμα δάνεια (έως πέντε έτη) έπρεπε να παράσχει εγγύηση ίση ή μεγαλύτερη του 150% του αιτούμενου ποσού και το 8% των εγκεκριμένων αιτούντων να παρέχει το ίδιο επίπεδο εγγύησης.

Βέβαια, υπάρχουν και οι παραγωγοί που δεν απευθύνονται καν στις τράπεζες, είτε επειδή φοβούνται ότι θα απορριφθεί το αίτημά τους (9%), είτε γιατί προτιμούν να ζητήσουν στήριξη από ιδιώτες, είτε λόγω αβεβαιότητας (π.χ. η εκμετάλλευση πρόκειται να κλείσει), δυσκολίες πληρωμής των δόσεων ή το υψηλό επιτόκιο που επιβάλλουν οι τράπεζες (15%).

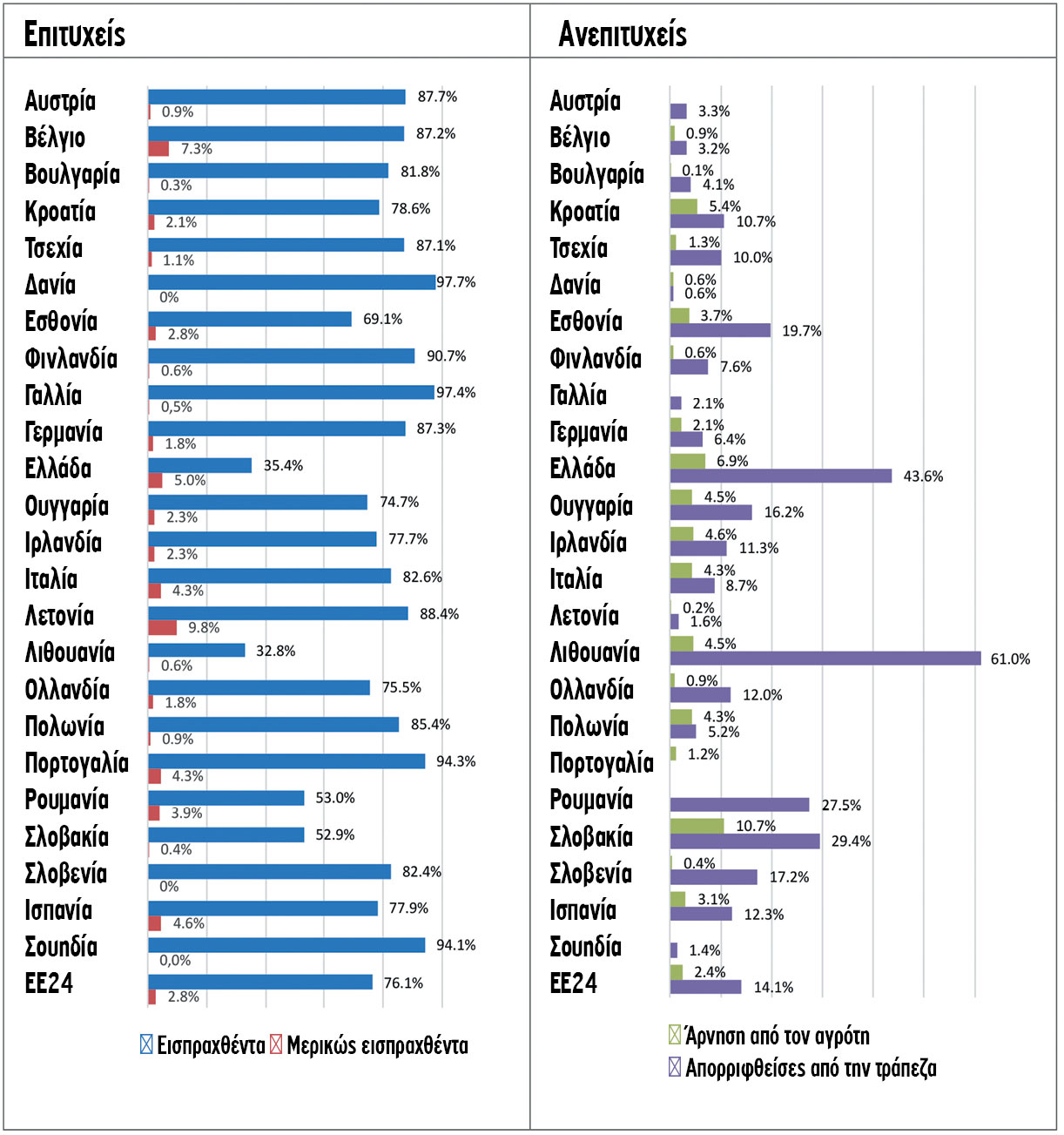

Ο φόβος απόρριψης είναι πιο υψηλός στην Ελλάδα (με το 51,6% να μην υποβάλει καν αίτηση). Ακολουθεί η Βουλγαρία, η Σλοβενία, η Λιθουανία και η Κροατία. Αντίθετα, μεγαλύτερη αυτοπεποίθηση φαίνεται να έχουν οι αγρότες σε Σουηδία και Δανία (μόλις το 1% των εκμεταλλεύσεων φοβάται πιθανή απόρριψη).

Εξάλλου, τα υψηλότερα ποσοστά απόρριψης από τους δανειστές καταγράφηκαν σε Λιθουανία (61%), Ελλάδα (43,6%), Σλοβακία (29,4%), με το ποσοστό να αυξάνεται, καθώς εξαιτίας των υψηλών επιτοκίων δεν προχωρούν στην υπογραφή της δανειακής σύμβασης οι αγρότες (βλ. πίνακα).

Αν και οι τράπεζες αποδίδουν την στάση τους στο ρίσκο μιας προτεινόμενης επένδυσης, 1 στους 4 παραγωγούς αναφέρει πως ο βασικός λόγος οφείλεται στην πολιτική που έχουν υιοθετήσει οι τράπεζες.

Πάντως σε γενικές γραμμές, οι αγρότες δεν αναζητούν ενεργά πήγές χρηματοδότησης, ενώ τους είναι ιδιαίτερα δύσκολο να διαπραγματευτούν τους όρους του δανείου.

Αποτελέσματα αιτήσεων τραπεζικής χρηματοδότησης

| ΠΡΟΦΙΛ | |

| Νέοι αγρότες | Επιχειρήσεις |

|

✱ Βασίζονται περισσότερο στους πόρους που παρέχονται από συγγενείς και φίλους. ✱ Οι γεωργικές επιχειρήσεις τους έχουν λιγότερη επιτυχία να αποκτήσουν χρηματοδότηση, ιδίως βραχυπρόθεσμων ή μακροπρόθεσμων δανείων, ενώ το ποσοστό απόρριψης είναι επίσης υψηλότερο για τους νέους γεωργούς. ✱ Επενδύουν περισσότερο σε νέα μηχανήματα, εξοπλισμό ή εγκαταστάσεις, καθώς και σε κεφάλαια κίνησης. ✱ Οι αιτήσεις δανείων τους απορρίπτονται κυρίως για τον υψηλό κίνδυνο που συνδέεται με τη νέα επιχείρηση. ✱ Ενδιαφέρονται περισσότερο για ένα χρηματοπιστωτικό μέσο με ευέλικτους όρους, όπως επιτόκια ή χρονοδιάγραμμα εξόφλησης προσαρμοσμένο στον επιχειρηματικό κύκλο ή τις ταμειακές ροές. |

✱ Οι μεγάλες επιχειρήσεις αντιμετώπισαν περισσότερα προβλήματα με το κόστος παραγωγής και τις τιμές αγοράς σε σύγκριση με τις μικρότερες γεωργικές εκμεταλλεύσεις. ✱ Οι μικρές εκμεταλλεύσεις φαίνεται να έχουν περισσότερες δυσκολίες στην πρόσβαση σε κεφάλαια κίνησης. ✱ Επίσης, απορρίπτονται περισσότερο από τους δανειστές σε όλες τις κατηγορίες προϊόντων. |