Μέχρι 29 Ιανουαρίου οι αιτήσεις μετάταξης αγροτών για το καθεστώς ΦΠΑ

των Φωτεινής Μακρή, λογίστριας-φοροτεχνικού Α’ Τάξης και Κατερίνας Κουσουνή,

λογίστριας-οικονομολόγου Α’ Τάξης

Δηλώσεις μετάταξης στο κανονικό καθεστώς ΦΠΑ θα πρέπει να υποβάλουν μέχρι τις 29 Ιανουαρίου 2021 (σ.σ. δεδομένου ότι φέτος η 30ή Ιανουαρίου είναι Σάββατο) όσοι αγρότες του ειδικού καθεστώτος ΦΠΑ ξεπέρασαν το 2020 το όριο των 15.000 ευρώ σε πωλήσεις ή των 5.000 ευρώ σε επιδοτήσεις.

Ως προς τον προσδιορισμό των ορίων που αποτελούν τα κριτήρια για την παραμονή στο ειδικό καθεστώς ή τη μετάταξη στο κανονικό καθεστώς, ορίζεται ότι στα 15.000 ευρώ των πωλήσεων περιλαμβάνεται η αξία όλων των παραδόσεων αγροτικών προϊόντων ιδίας παραγωγής και των παροχών αγροτικών υπηρεσιών προς κάθε πρόσωπο που πραγματοποιήθηκαν στο προηγούμενο φορολογικό έτος. Στα 5.000 ευρώ των επιδοτήσεων περιλαμβάνεται κάθε είδους επιδότηση που έλαβαν οι αγρότες. Πιο αναλυτικά:

1) Στον προσδιορισμό του ορίου των 15.000 ευρώ περιλαμβάνονται:

● Το ποσό το οποίο προκύπτει από τα τιμολόγια αγοράς που εκδίδουν στον πωλητή αγρότη οι υποκείμενοι στον φόρο αγοραστές των αγροτικών προϊόντων.

● Το ποσό το οποίο προκύπτει από τα ειδικά στοιχεία που εκδίδει ο αγρότης του ειδικού καθεστώτος.

● Το ποσό το οποίο προκύπτει από την παράδοση αγροτικών προϊόντων από δική του αγροτική εκμετάλλευση ή παροχή αγροτικών υπηρεσιών στο πλαίσιο της αγροτικής του εκμετάλλευσης:

✱ Προς άλλους υποκείμενους στον φόρο.

✱ Προς απαλλασσόμενα πρόσωπα (νοσοκομεία, κλινικές, κ.λπ.).

✱ Προς άλλους αγρότες του ειδικού καθεστώτος.

✱ Προς πρόσωπα μη υποκείμενα στον φόρο (ιδιώτες, ΝΠΔΔ, δήμοι, κ.λπ.).

2) Στο ποσό των επιδοτήσεων (5.000 ευρώ) περιλαμβάνεται οποιοδήποτε ποσό επιδότησης ή ενίσχυσης καταβλήθηκε στον αγρότη, όπως:

✱ Πράσινη ενίσχυση.

✱ Βασική ενίσχυση.

✱ Ενίσχυση για γεωργούς νεαρής ηλικίας.

✱ Συνδεδεμένες ενισχύσεις.

✱ Εξισωτική.

✱ Ειδική ενίσχυση για το βαμβάκι κ.λπ.

Δεν λαμβάνονται υπόψη για τον υπολογισμό του ορίου των 5.000 ευρώ και δεν θεωρούνται επιδοτήσεις ή ενισχύσεις:

✱ Οι κάθε είδους ενισχύσεις από το κράτος για την πραγματοποίηση επενδύσεων.

✱ Οι αποζημιώσεις που καταβάλλονται από τον ΕΛΓΑ.

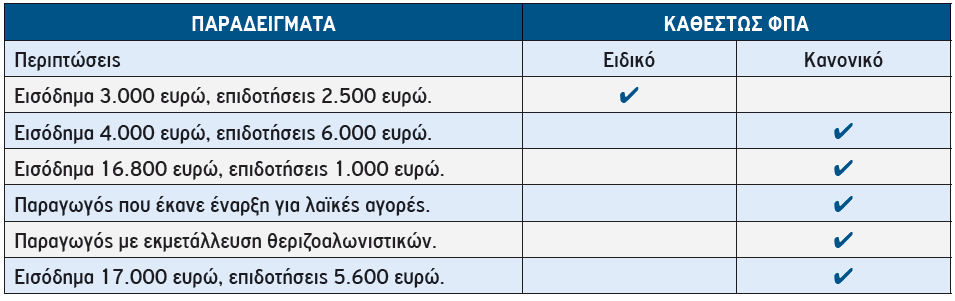

Τονίζουμε στο σημείο αυτό ότι για τη μετάταξη από το ειδικό στο κανονικό καθεστώς, αρκεί ο παραγωγός να έχει ξεπεράσει το όριο του ενός εκ των δύο κριτηρίων ή και των δύο (βλ. πίνακα).

Κρίσιμο εδώ να σημειώσουμε ότι για τις επιδοτήσεις, η βεβαίωση του ΟΠΕΚΕΠΕ εκδίδεται αργότερα από την προθεσμία μετάταξης. Γι’ αυτό οι αγρότες θα πρέπει να προσκομίσουν στον φοροτεχνικό τους μία κίνηση λογαριασμού απ’ την τράπεζα που πιστώνονται οι επιδοτήσεις. Σε αντίθετη περίπτωση, οι φοροτεχνικοί να αντλήσουν την δημοσιοποίηση πληρωμών από την ιστοσελίδα του ΟΠΕΚΕΠΕ.

Κρίσιμο εδώ να σημειώσουμε ότι για τις επιδοτήσεις, η βεβαίωση του ΟΠΕΚΕΠΕ εκδίδεται αργότερα από την προθεσμία μετάταξης. Γι’ αυτό οι αγρότες θα πρέπει να προσκομίσουν στον φοροτεχνικό τους μία κίνηση λογαριασμού απ’ την τράπεζα που πιστώνονται οι επιδοτήσεις. Σε αντίθετη περίπτωση, οι φοροτεχνικοί να αντλήσουν την δημοσιοποίηση πληρωμών από την ιστοσελίδα του ΟΠΕΚΕΠΕ.

Δεν «μετράνε» οι ενισχύσεις de minimis

Σύμφωνα με την υπ’ αριθμ. 28/24016/6.2.2019 (ΦΕΚ Β΄ 315) κοινή απόφαση των υπουργών Οικονομικών και Αγροτικής Ανάπτυξης και Τροφίμων, «οι ενισχύσεις ήσσονος σημασίας (de minimis) που χορηγούνται σε δικαιούχους παραγωγούς γεωργικών προϊόντων που επλήγησαν από έντονα καιρικά φαινόμενα, στο πλαίσιο της ανάγκης στήριξης των παραγωγών αυτών σε περιόδους ειδικών δυσχερειών, έχουν αποζημιωτικό χαρακτήρα και ως εκ τούτου τα εν λόγω ποσά δεν λαμβάνονται υπόψη στον προσδιορισμό του ορίου των 5.000 ευρώ από επιδοτήσεις της παραγράφου 1 του άρθρου 41 του Κώδικα ΦΠΑ , κατ’ ανάλογη αντιμετώπιση με αυτή των αποζημιώσεων του ΕΛΓΑ βάσει της εγκυκλίου ΠΟΛ. 1201/2016. Η ίδια αντιμετώπιση ισχύει και για ποσά ενισχύσεων ήσσονος σημασίας (de minimis) που χορηγούνται σε αντίστοιχες με την ανωτέρω περιπτώσεις (αποζημιωτικού χαρακτήρα)».

Πότε η δεύτερη δραστηριότητα οδηγεί… στα βιβλία

Από 1/1/2017, σύμφωνα με την παράγραφο 5 του άρθρου 41 του Κώδικα ΦΠΑ, προβλέπεται η υποχρεωτική ένταξη των αγροτών στο κανονικό καθεστώς, λόγω άσκησης από μέρους τους άλλης δραστηριότητας για την οποία τηρούνται λογιστικά βιβλία. Επισημαίνεται ότι οι εν λόγω αγρότες μπορούν να επιλέξουν την υπαγωγή τους στο καθεστώς των μικρών επιχειρήσεων του άρθρου 39 του Κώδικα ΦΠΑ (απαλλασσόμενο καθεστώς), υπό την προϋπόθεση ότι πληρούν το κριτήριο των ακαθάριστων εσόδων του άρθρου 39 του Κώδικα ΦΠΑ (σύνολο από παραδόσεις αγροτικών προϊόντων παραγωγής τους και παροχές αγροτικών υπηρεσιών και εσόδων από άλλη δραστηριότητα μέχρι 10.000 ευρώ).

Παράδειγμα 1: Λογιστής που για τη δραστηριότητα του λογιστή ήταν στο απαλλασσόμενο καθεστώς των μικρών επιχειρήσεων του άρθρου 39 του Κώδικα ΦΠΑ, έχει τη δυνατότητα να ενταχθεί στο καθεστώς των μικρών επιχειρήσεων του άρθρου 39 και για την αγροτική του δραστηριότητα, εφόσον το σύνολο των εσόδων του (αγροτικά & λογιστικά) δεν ξεπερνούν τα 10.000 ευρώ.

Επίσης, πρέπει να διευκρινισθεί ότι για όλες τις κατηγορίες αγροτών που από 1/1/2017, σύμφωνα με την παράγραφο 5 του άρθρου 41 του Κώδικα ΦΠΑ, προβλέπεται η υποχρεωτική ένταξή τους στο κανονικό καθεστώς, λόγω άσκησης από μέρους τους άλλης δραστηριότητας για την οποία τηρούνται λογιστικά βιβλία, έστω και αν λαμβάνουν μόνο επιδοτήσεις και δεν πραγματοποιούν καμία παράδοση αγροτικών προϊόντων εντάσσονται υποχρεωτικά στο κανονικό καθεστώς.

Παράδειγμα 2: Γιατρός ή λογιστής το 2016 έλαβε μόνο επιδότηση χωρίς να κάνει καμία πώληση αγροτικών προϊόντων. Από 1/1/2017 εντάσσεται υποχρεωτικά στο κανονικό καθεστώς ΦΠΑ και για την αγροτική του δραστηριότητα.

Σημειώνεται εδώ ότι στο ειδικό καθεστώς του άρθρου 41 του Κώδικα ΦΠΑ (Ν.2859/2000) εντάσσονται οι αγρότες οι οποίοι κατά το προηγούμενο φορολογικό έτος πραγματοποίησαν προς οποιοδήποτε πρόσωπο παραδόσεις αγροτικών προϊόντων παραγωγής τους και παροχές αγροτικών υπηρεσιών αξίας κατώτερης των 15.000 ευρώ και έλαβαν επιδοτήσεις συνολικής αξίας κατώτερης των 5.000 ευρώ (άρθρο 41 παρ. 1 του Κώδικα ΦΠΑ).

Με βάση το νομικό αυτό πλαίσιο, διευκρινίζεται ότι και οι αγρότες που το έτος 2016 έλαβαν επιδοτήσεις κατώτερες των 5.000 ευρώ που αφορούν το εν λόγω έτος, έστω και αν δεν πραγματοποιούν καμία παράδοση αγαθών και παροχή αγροτικών υπηρεσιών, εγγράφονται στο ειδικό καθεστώς αγροτών.

Για όλα τα ζητήματα που θίγει το παρόν άρθρο, οι συνάδελφοι λογιστές-φοροτεχνικοί αλλά και οι ενδιαφερόμενοι αγρότες μπορούν να συμβουλευτούν και τα χρήσιμα έγγραφα: Ε.2173/2019 Αρ.Πρωτ.: ΔΕΕΦ Α 1077193 ΕΞ 2019, ΠΟΛ 1010/2018 (Εγχειρίδιο Ενημέρωσης Αγροτών Ειδικού καθεστώτος, ΑΑΔΕ Δεκέμβριος 2018), ΠΟΛ 1201/2016.

|

Η αντίστροφη διαδρομή προς το ειδικό καθεστώς Η ίδια προθεσμία, δηλαδή για φέτος μέχρι τις 29 Ιανουαρίου, ισχύει και για όσους αγρότες πληρούν τις προϋποθέσεις και επιθυμούν να μεταταχθούν από το κανονικό στο ειδικό καθεστώς ΦΠΑ. Για τη μετάταξη αυτή, οι ενδιαφερόμενοι αγρότες πρέπει να πληρούν σωρευτικά τα ακόλουθα δύο κριτήρια: ✱ Να έχουν πωλήσεις το 2020 κατώτερες του ποσού των 15.000 ευρώ. ✱ Να έχουν επιδοτήσεις το 2020 κατώτερες του ποσού των 5.000 ευρώ. Σε περίπτωση που δεν πληρούται κάποιο από τα δύο, ο παραγωγός εντάσσεται στο κανονικό καθεστώς ΦΠΑ. |

|

Εντός πρώτου διμήνου οι δηλώσεις αποθεμάτων Οι αγρότες που μετατάσσονται από το ειδικό στο κανονικό καθεστώς ΦΠΑ, αλλά και αντίστροφα, είναι υποχρεωμένοι να υποβάλουν μέσα σε προθεσμία δύο μηνών από την έναρξη του φορολογικού έτους δήλωση αποθεμάτων μετάταξης στη ΔΟΥ που ανήκουν. Η δήλωση αυτή περιλαμβάνει: ✱ Τα αποθέματα των αγροτικών προϊόντων, στα οποία συμπεριλαμβάνονται όλα όσα έχουν συλλεχθεί, οι ηρτημένοι καρποί και οι καλλιέργειες που βρίσκονται σε εξέλιξη. ✱ Τα αποθέματα πρώτων υλών (π.χ. σπόροι, λιπάσματα, ζωοτροφές κ.λπ.). ✱ Τα αγαθά επένδυσης και ενώ χρησιμοποιούνται για τους σκοπούς της αγροτικής δραστηριότητας. |