Τα σημεία-«κλειδιά» του φετινού E3 για τους αγρότες

Ιδιαίτερη προσοχή θα πρέπει να επιδείξουν και φέτος οι αγρότες κατά τη συμπλήρωση της «Κατάστασης Οικονομικών Στοιχείων από Επιχειρηματική Δραστηριότητα», του γνωστού μας δηλαδή εντύπου Ε3 (τύπος και περιεχόμενο βάσει της εγκυκλίου Α. 1021 /11-02-2025), που συνυποβάλλεται με το Ε1 στο πλαίσιο των φορολογικών δηλώσεων εισοδήματος για το έτος 2024.

Ανεξαρτήτως καθεστώτος ΦΠΑ (ειδικό, κανονικό, αφανείς) και ανεξαρτήτως χονδρικών ή λιανικών πωλήσεων, όποιος διενεργεί φορολογητέες πράξεις έχει την υποχρέωση σύνταξης και υποβολής Εντύπου Ε3. Ακόμη και ο κάτοχος αγροτικού αυτοκινήτου (θεωρείται επαγγελματικό), που δεν έχει διενεργήσει καμία φορολογητέα πράξη, είναι υπόχρεος σε σύνταξη και υποβολή του εντύπου. Η διάκριση ανά καθεστώς ΦΠΑ γίνεται στη πρώτη σελίδα του εντύπου Ε3 και στον κωδικό 009.

Εφόσον υπάρχει υποχρέωση υποβολής του εντύπου Ε3, αυτό πρέπει να υποβληθεί πριν από την οριστική υποβολή της δήλωσης φορολογίας εισοδήματος (έντυπο Ε1), ακόμη και στην περίπτωση που είναι μηδενικό. Μέχρι να γίνει η οριστική υποβολή του εντύπου Ε1, ο φορολογούμενος μπορεί να εισέρχεται στο έντυπο Ε3 και να το τροποποιεί όσες φορές επιθυμεί. Όταν, όμως, οριστικοποιηθεί το Ε1, δεν μπορεί να τροποποιηθεί περαιτέρω το Ε3. Όπως και πέρυσι, έτσι και φέτος υπάρχουν κατηγορίες εσόδων και εξόδων, που εμφανίζονται προσυμπληρωμένες, βάσει των δεδομένων που έχουν διαβιβαστεί στην ψηφιακή πλατφόρμα myDATA και του χαρακτηρισμού τους. Οι προσυμπληρωμένοι κωδικοί δεν είναι «κλειδωμένοι» και ο φορολογούμενος ή ο λογιστής του μπορεί να παρέμβει και να τροποποιήσει τα σχετικά ποσά.

Όπως σημειώνεται από την ΑΑΔΕ, εφόσον δεν έχει προηγηθεί χαρακτηρισμός των σχετικών εξόδων στην ψηφιακή πλατφόρμα myDΑΤΑ, όλα τα έξοδα προσυμπληρώνονται στον κωδικό 585 («Διάφορα Λειτουργικά Έξοδα») της στήλης «Σύνολο», στην επιλογή 016 του σχετικού Υποπίνακα. Εξάλλου, έσοδα τα οποία διαβιβάζει ο λήπτης και όχι ο εκδότης και τα οποία δεν έχουν χαρακτηριστεί από τον εκδότη προσυμπληρώνονται στη στήλη «Σύνολο» του κωδ. 562 (Λοιπά συνήθη έσοδα) του Πίνακα Ζ1.

Τα ενοίκια στον Πίνακα Γ1

Στον Πίνακα Γ1 και στον κωδικό 060 καταχωρίζονται τυχόν ενοίκια, που καταβάλλει ο αγρότης και τα οποία, υπενθυμίζεται, αποτελούν δαπάνη που εκπίπτει, ανεξάρτητα από το αν έχει γίνει ηλεκτρονικό συμφωνητικό μίσθωσης (υποχρεωτικό αν το ενοίκιο είναι μεγαλύτερο των 960 ευρώ ετησίως ή 80 ευρώ τον μήνα) ή όχι. Ο εν λόγω πίνακας προσυμπληρώνεται αυτόματα από τα στοιχεία του περσινού Ε3, τα οποία ο φορολογούμενος μπορεί να τροποποιήσει. Πέραν των καταβαλλόμενων μισθωμάτων, αναγράφεται και η τεκμαρτή δαπάνη ιδιόχρησης, όπως επίσης και ο Αριθμός Παροχής Ρεύματος των εγκαταστάσεων (εφόσον υπάρχει).

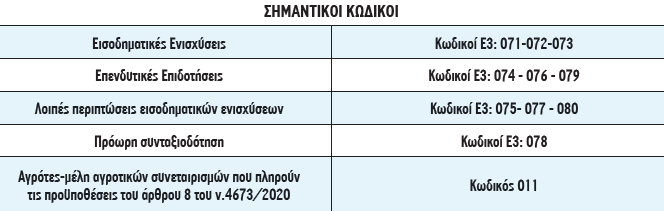

Πίνακας Γ2: Επιδοτήσεις – Ενισχύσεις – Αποζημιώσεις

O Πίνακας Γ2 είναι για τις αγροτικές ενισχύσεις/επιδοτήσεις, που χορηγούνται μέσω του ΟΠΕΚΕΠΕ, και τις αποζημιώσεις, που χορηγούνται μέσω του ΕΛΓΑ (οι υπόλοιπες περιπτώσεις ενισχύσεων αναγράφονται, εφόσον αυτό απαιτείται, στον Πίνακα ΣΤ).

Ειδικότερα, στον κωδικό 071 συμπληρώνεται το ποσό από τη Βασική Ενίσχυση (Πυλώνας 1), το οποίο προσαυξάνει τα ακαθάριστα έσοδα από αγροτική δραστηριότητα. Αυτό το ποσό, καθώς και το υπερβάλλον ποσό των 12.000 ευρώ από τους κωδικούς 072-073 των Πράσινων και Συνδεδεμένων Ενισχύσεων (Πυλώνας 1), προσαυξάνει τα ακαθάριστα έσοδα από αγροτική δραστηριότητα και συμπληρώνεται στον κωδ. 362 του Πίνακα Ζ1.

Έκτακτες ενισχύσεις λόγω ενεργειακής κρίσης και έκτακτες στηρίξεις

Τα ποσά των αγροτικών ενισχύσεων, που καταβλήθηκαν από τον ΟΠΕΚΕΠΕ στο πλαίσιο αντιμετώπισης της πανδημίας, συμπληρώνονται στον κωδικό 081 του Πίνακα Γ2 του Ε3 και μεταφέρονται στην περίπτωση του κωδικού 657-658 του εντύπου Ε1 «Έκτακτες αμοιβές, επιχορηγήσεις και οικονομικές ενισχύσεις που χορηγήθηκαν στους ασκούντες αγροτική δραστηριότητα στο πλαίσιο αντιμετώπισης των συνεπειών του κινδύνου διασποράς της COVID-19». Υπενθυμίζεται ότι οι εν λόγω ενισχύσεις είναι αφορολόγητες.

Ομοίως, σε νέα περίπτωση του κωδικού 657-658 (του εντύπου Ε1) μεταφέρεται και ο κωδικός 083, ο οποίος έχει να κάνει με τις ενισχύσεις που καταβάλλονται από τον ΟΠΕΚΕΠΕ: α) Σε επιχειρήσεις κτηνοτροφικών εκμεταλλεύσεων, άρθρο 61 του ν. 4919/2022 – Α’ 71, β) για οικονομική ενδυνάμωση της κτηνοτροφικής παραγωγής στον νησιωτικό χώρο, άρθρο 113 του ν. 4926/2022 – A’ 82 και γ) λόγω της ενεργειακής κρίσης και της αύξησης του κόστους των λιπασμάτων, άρθρο 95 του ν. 4982/2022 – Α’ 195).

Έσοδα – έξοδα

Στον Πίνακα Ζ1 και στους κωδικούς 360-370 αναγράφονται τα έσοδα από την αγροτική δραστηριότητα. Μεταξύ άλλων, στον Κωδικό 361 «Πωλήσεις αγαθών και υπηρεσιών» αναγράφονται όλες οι πωλήσεις, ενώ στον 362 «Λοιπά Συνήθη Έσοδα» μεταφέρεται η Βασική Ενίσχυση.

Στον Πίνακα Ζ2 και, συγκεκριμένα, στους Κωδικούς 380-390 της τρίτης στήλης (αγροτική-βιολογική δραστηριότητα), αποτυπώνονται οι δαπάνες της αγροτικής επιχείρησης. Στις δαπάνες αυτές –για τις οποίες είναι αναγκαίο να διαθέτει ο αγρότης τα αντίστοιχα παραστατικά– συγκαταλέγονται, μεταξύ άλλων, η αγορά γεωργικών εφοδίων, οι δαπάνες άρδευσης, ηλεκτρικού ρεύματος, πετρελαίου, συντήρησης αγροτικών μηχανημάτων, υποβολής ΟΣΔΕ, εισφορών ΕΛΓΑ κ.λπ.

Στον Πίνακα Ζ3 «Λοιπά Πληροφοριακά Στοιχεία», υπάρχει ο κωδικός 396, όπου καταχωρίζεται το ποσό της επιδότησης ως «Αντιστάθμισμα Νησιωτικού Κόστους» για επιχειρήσεις που ασκούν αγροτική δραστηριότητα. Το εν λόγω ποσό αναγράφεται και στον κωδικό 370 του Πίνακα Ζ1.

Συμβολαιακή γεωργία

Στον Πίνακα ΣΤ «Προσδιορισμός Φορολογητέων Κερδών Ατομικών Επιχειρήσεων», υπάρχει ο Κωδικός 942, όπου δηλώνονται από τον φορολογούμενο τα «Φορολογητέα καθαρά αποτελέσματα από αγροτική – βιολογική δραστηριότητα που υπάγονται στις διατάξεις του άρθρου 15 του ν. 4935/2022». Αφορά τους παραγωγούς που έχουν σχέση συμβολαιακής γεωργίας και οι οποίοι δικαιούνται την έκπτωση 50% στον φόρο εισοδήματος. Διευκρινίζεται ότι σε αυτόν τον κωδικό ο φορολογούμενος δεν πρέπει να συμπεριλάβει τα κέρδη από τη διαχείριση ανανεώσιμων πηγών ενέργειας έως 500 KW και την παραγωγή αλιευτικών προϊόντων.