Σε διαρκή και εντεινόμενη κρίση παραμένει η ελληνική γεωργία

Στο διάστημα των τελευταίων ετών η ελληνική γεωργία παραμένει δέσμια των διαρθρωτικών της αδυναμιών και εξακολουθεί να αντιμετωπίζει τις συνέπειες του χαμηλού βαθμού οργάνωσης της γεωργικής παραγωγής, των χαμηλών τιμών διάθεσης των προϊόντων, της όξυνσης του ανταγωνισμού από φθηνότερα εισαγόμενα προϊόντα και της υψηλής εξάρτησης από τις ενισχύσεις της ΚΑΠ, που συνεχώς περιορίζονται. Οι εξελίξεις αυτές, σε συνδυασμό με τον περιορισμό της ζήτησης διατροφικών προϊόντων λόγω της μείωσης του εισοδήματος των νοικοκυριών, αλλά και με την αδυναμία των παραγωγών να διεκδικήσουν μεγαλύτερο μέρος προστιθέμενης αξίας στην εφοδιαστική αλυσίδα γεωργικών προϊόντων και τροφίμων, διαμόρφωσαν ένα εξαιρετικά δυσμενές περιβάλλον με επακόλουθο τη στασιμότητα στο γεωργικό εισόδημα της χώρας και την έξοδο σημαντικού μέρους των παραγωγών από τη γεωργική δραστηριότητα.

Επιπλέον, στο διάστημα της τριετίας 2023-2025 η ελληνική γεωργία δοκιμάστηκε από φυσικές καταστροφές και από την επικράτηση εξαιρετικά δυσμενών καιρικών συνθηκών που περιόρισαν τις αποδόσεις και την παραγωγή σε ορισμένες σημαντικές καλλιέργειες (σιτηρά, ελαιούχοι σπόροι, κηπευτικά, νωπά φρούτα και καρποί, σταφύλια οινοποίησης, ελαιοκομικά προϊόντα). Στη ζωική παραγωγή η συρρίκνωση του ζωικού κεφαλαίου, η μείωση του όγκου των παραδόσεων στο αιγοπρόβειο γάλα, το υψηλό κόστος παραγωγής από τη δαπάνη στις ζωοτροφές που υπερβαίνει κατά πολύ τη συνολική αξία της ζωικής παραγωγής της χώρας και η αυξανόμενη εξάρτηση από εισαγωγές σε βασικά προϊόντα (χοιρινό κρέας, βόειο κρέας, πρώτες ύλες ζωοτροφών), σε συνδυασμό με τα πλήγματα από φυσικές καταστροφές και από τις επίμονες ασθένειες στα αιγοπρόβατα, έχουν θέσει την κτηνοτροφία της χώρας σε εξαιρετικά κρίσιμη κατάσταση.

Πέραν αυτών όμως, οι αγρότες και οι κτηνοτρόφοι της χώρας στο τελευταίο τρίμηνο του 2025 υπέστησαν τις συνέπειες του σκανδάλου του ΟΠΕΚΕΠΕ, που προήλθε από την αδυναμία της κυβέρνησης να αντιμετωπίσει ελλείψεις και ανεπάρκειες στη δομή και τη λειτουργία του οργανισμού, ιδιαίτερα στο κρίσιμο ζήτημα του ελέγχου των επιδοτήσεων. Το αποτέλεσμα ήταν η επιβολή δημοσιονομικών διορθώσεων από την Ευρωπαϊκή Επιτροπή, ύψους 415 εκατ. ευρώ, που θα πληρωθούν από τον κρατικό προϋπολογισμό, αλλά και οι ελλείψεις και καθυστερήσεις στην καταβολή των ενισχύσεων του 2024 στους δικαιούχους, που εκτράπηκαν από τον προγραμματισμό τους, οδηγώντας τους αγρότες στο όριο της χρεοκοπίας.

Αναμενόμενη, συνεπώς, ήταν η συρρίκνωση της απασχόλησης στην ελληνική γεωργία, το μέγεθος της οποίας, σύμφωνα με πρόσφατες εκτιμήσεις (στοιχεία Eurostat, Employed persons by economic activity, 11/6/2026) περιορίστηκε το 2025 σε 382,6 χιλ. απασχολούμενους, παρουσιάζοντας μεγάλη μείωση ως προς το προηγούμενο έτος (-14,8%), που ισοδυναμεί με απώλεια 66,8 χιλιάδων θέσεων εργασίας. Πρόκειται για τη δυσμενέστερη αρνητική μεταβολή στο διάστημα της δεκαετίας 2016-2025, που απέχει σημαντικά από τον ευρωπαϊκό μέσο όρο (-4,1%).

Κρισιμότερο, ωστόσο, θεωρείται το ζήτημα της γήρανσης του αγροτικού πληθυσμού. Όπως προκύπτει από πρόσφατες εκτιμήσεις (στοιχεία Eurostat, Farmers and agricultural labour force, May 2026), το ποσοστό των νέων γεωργών-διαχειριστών γεωργικών εκμεταλλεύσεων στην Ελλάδα, ηλικίας μέχρι 40 ετών, περιορίστηκε το 2023 σε μόλις 7,3% έναντι της πολύ μεγαλύτερης αναλογίας στην ηλικία των 65 ετών και άνω (38%). Να σημειωθεί επίσης, ότι η χαμηλή αναλογία νέων γεωργών της χώρας υπολείπεται αισθητά από τον μέσο όρο στην ΕΕ-27 (10,7%), με αναλογία που κατατάσσει την Ελλάδα στην 25η δυσμενέστερη θέση.

Μεγάλη η πτώση στα οικονομικά μεγέθη

Μεγάλη η πτώση στα οικονομικά μεγέθη

Μεγάλη η πτώση στα οικονομικά μεγέθη

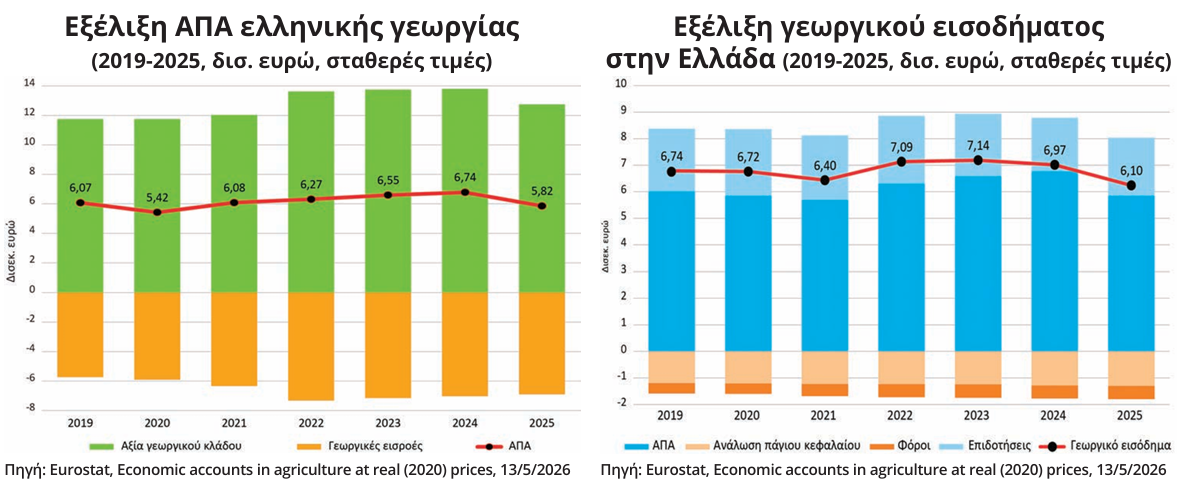

Μεγάλη η πτώση στα οικονομικά μεγέθηΗ μείωση στον όγκο παραγωγής, συνέβαλε, μεταξύ άλλων, στην επιδείνωση των οικονομικών μεγεθών της ελληνικής γεωργίας. Όπως προκύπτει από τις τελευταίες διαθέσιμες εκτιμήσεις (στοιχεία Eurostat, 13/5/2026), η αξία του γεωργικού κλάδου της χώρας, εκφραζόμενη σε σταθερές τιμές 2020, η οποία περιλαμβάνει την αξία της φυτικής και της ζωικής παραγωγής, τις δευτερογενείς δραστηριότητες (αγροτουρισμός) και τις γεωργικές υπηρεσίες, περιορίστηκε το 2025 σε 13 δισ. ευρώ, παρουσιάζοντας σημαντική μείωση ως προς το προηγούμενο έτος (-5,2%), που ισοδυναμεί με απώλεια της τάξεως των 709 εκατ. ευρώ. Η πτώση αυτή προήλθε, κυρίως, από την έντονη μείωση της αξίας στη φυτική παραγωγή, το μέγεθος της οποίας μειώθηκε σε 9,22 δισ. ευρώ (-7,9%), ενώ στο σύνολό της η αξία γεωργικής παραγωγής (φυτικής και ζωικής) θα περιοριστεί το 2025 σε 12,16 δισ. ευρώ, μέγεθος σημαντικά μειωμένο ως προς το προηγούμενο έτος (-5,6%).

Στο πεδίο των γεωργικών εισροών, σε όρους ενδιάμεσης ανάλωσης, που αποτελούν το μεγαλύτερο μέρος του κόστους στη γεωργική παραγωγή της χώρας, σημειώνεται η άνοδος της δαπάνης τους, που ανήλθε το 2025 σε 7,19 δισ. εύρω, παρουσιάζοντας αύξηση ως προς το προηγούμενο έτος (+2,9%), ενώ παραμένει μεγαλύτερη από τον μέσο όρο της προηγούμενης πενταετίας (+7,2%). Η άνοδος αυτή προήλθε, κυρίως, από την έντονη άνοδο της δαπάνης των ζωοτροφών το μέγεθος της οποίας αυξήθηκε το 2025 σε 3,41 δισ. ευρώ (+7,2%) και εξακολουθεί να παραμένει σημαντικά υψηλότερη από τον μέσο όρο της πενταετίας 2020-2024 (+10,6%), καλύπτοντας το μεγαλύτερο μέρος μεταξύ όλων των επιμέρους συνιστωσών των γεωργικών εισροών (47,5%). Κρίσιμο, ωστόσο, ζήτημα αποτελεί το γεγονός ότι στο διάστημα των τελευταίων ετών η δαπάνη των ζωοτροφών στην Ελλάδα παραμένει υψηλότερη από την αξία της ζωικής παραγωγής της χώρας (κατά 16% το 2025), με ισχυρό αρνητικό αντίκτυπο στο εισόδημα των κτηνοτρόφων, η επιβίωση των οποίων, φαίνεται πλέον, ολοένα και περισσότερο, να εξαρτάται από τις επιδοτήσεις.

Η ενέργεια, εξακολουθεί να αποτελεί τη δεύτερη σημαντικότερη συνιστώσα γεωργικών εισροών, με μερίδιο 15,4% στη συνολική δαπάνη, το μέγεθος της οποίας περιορίστηκε το 2025 σε 1,11 δισ. ευρώ (-6,8%), παραμένοντας μικρότερη από τον μέσο όρο της προηγούμενης πενταετίας. Ακολουθούν οι σπόροι και το πολλαπλασιαστικό υλικό, η δαπάνη των οποίων ανήλθε το 2025 σε 417 εκατ. ευρώ, σημειώνοντας άνοδο ως προς το προηγούμενο έτος (+2,6%) και σημαντικά μεγαλύτερη από τον μέσο όρο της προηγούμενης πενταετίας (+4,6%).

Στα λιπάσματα, η δαπάνη περιορίστηκε το 2025 σε 396 εκατ. ευρώ, παρουσιάζοντας μείωση ως προς το προηγούμενο έτος (-3,9%), αν και εξακολουθεί να παραμένει υψηλότερη από τον μέσο όρο της προηγούμενης πενταετίας (+5,8%). Στασιμότητα καταγράφεται στα φυτοπροστατευτικά προϊόντα, η δαπάνη των οποίων εκτιμάται το 2025 σε 244 εκατ. ευρώ, μέγεθος σχεδόν παρόμοιο με το αντίστοιχο του προηγούμενου έτους. Στο σύνολό της πάντως, η δαπάνη στις πέντε κυριότερες κατηγορίες εισροών (ζωοτροφές, ενέργεια, λιπάσματα, σπόροι, φυτοφάρμακα) θα ανέλθει το 2025 σε 5,58 δισ. ευρώ, καλύπτοντας το 78% της συνολικής δαπάνης, μέγεθος αισθητά υψηλότερο από τον μέσο όρο της προηγούμενης πενταετίας (+5,6%).

Εξέλιξη ΑΠΑ ελληνικής γεωργίας (2019-2025, δισ. ευρώ, σταθερές τιμές)

Μειώθηκε κατά 915 εκατ. ευρώ η προστιθέμενη αξία

Η μείωση της αξίας του γεωργικού κλάδου, σε συνδυασμό με την άνοδο της δαπάνης των γεωργικών εισροών, συνέβαλαν στην πτώση της Ακαθάριστης Προστιθέμενης Αξίας (ΑΠΑ), το μέγεθος της οποίας από 6,74 δισ. ευρώ το 2024 θα περιοριστεί το 2025 σε 5,82 δισ. ευρώ, παρουσιάζοντας ιδιαίτερα έντονη μείωση (-13,6%), που ισοδυναμεί με απώλεια της τάξεως των 915 εκατ. ευρώ, ενώ εξακολουθεί να υπολείπεται σημαντικά από τον μέσο όρο της προηγούμενης πενταετίας (-6,2%).

Κατά 867 εκατ. ευρώ μειώθηκε το γεωργικό εισόδημα

Μεγάλη, επίσης, ήταν η πτώση του γεωργικού εισοδήματος της χώρας, σε όρους συντελεστών παραγωγής (factor income), το μέγεθος του οποίου από 6,97 δισ. ευρώ το 2024 θα περιοριστεί το 2025 σε 6,10 δισ. ευρώ, παρουσιάζοντας έντονη μείωση ως προς το προηγούμενο έτος (-12,4%), σε συνέχεια της μείωσης του 2024 (-2,4%), ενώ σημαντική παραμένει η μείωσή του σε σύγκριση με τον μέσο όρο της προηγούμενης πενταετίας (-11,1%).

Πρόκειται για τη χειρότερη επίδοση στο διάστημα της επταετίας 2019-2025, που ισοδυναμεί με απώλεια εισοδήματος της τάξεως των 867 εκατ. ευρώ. Στην πτώση αυτή, καθοριστική ήταν η επίπτωση της μειωμένης ακαθάριστης προστιθέμενης αξίας, ενώ αντίθετα, θετική ήταν η επίδραση των επιδοτήσεων, το μέγεθος των οποίων ανήλθε το 2025 σε 2,09 δισ. ευρώ (+4,8%), αν και υπολείπεται σημαντικά από τον μέσο όρο της πενταετίας 2020-2024 (-11%). Ωστόσο, οι επιδοτήσεις εξακολουθούν να αποτελούν σημαντικό μέρος του γεωργικού εισοδήματος στην Ελλάδα (34,3% το 2025). Η αναλογία αυτή θεωρείται υψηλή, μιας και παραμένει σημαντικά μεγαλύτερη από τον ευρωπαϊκό μέσο όρο (24,2%) και πολύ περισσότερο από άλλες χώρες με ανταγωνιστικά προϊόντα, όπως η Ισπανία (14,6%) και η Ιταλία (16,7%).

Από την άλλη πλευρά, η ανάλωση πάγιου κεφαλαίου, που αποτιμά τη μείωση της αξίας του λόγω φθοράς, γήρανσης και ζημιών, ανήλθε το 2025 σε 1,3 δισ. ευρώ, παρουσιάζοντας μικρή μεταβολή ως προς το προηγούμενο έτος (+1,6%). Σημαντική, ωστόσο, ήταν η άνοδος των φόρων επί της γεωργικής παραγωγής, που ανήλθαν το 2025 σε 512 εκατ. ευρώ (+5,8%), ενώ το μέγεθός τους εξακολουθεί να παραμένει σημαντικά μεγαλύτερο από τον μέσο όρο της πενταετίας 2020-2024 (+10,9%).

Μεγεθύνθηκε η απόκλιση από τον ευρωπαϊκό μέσο όρο

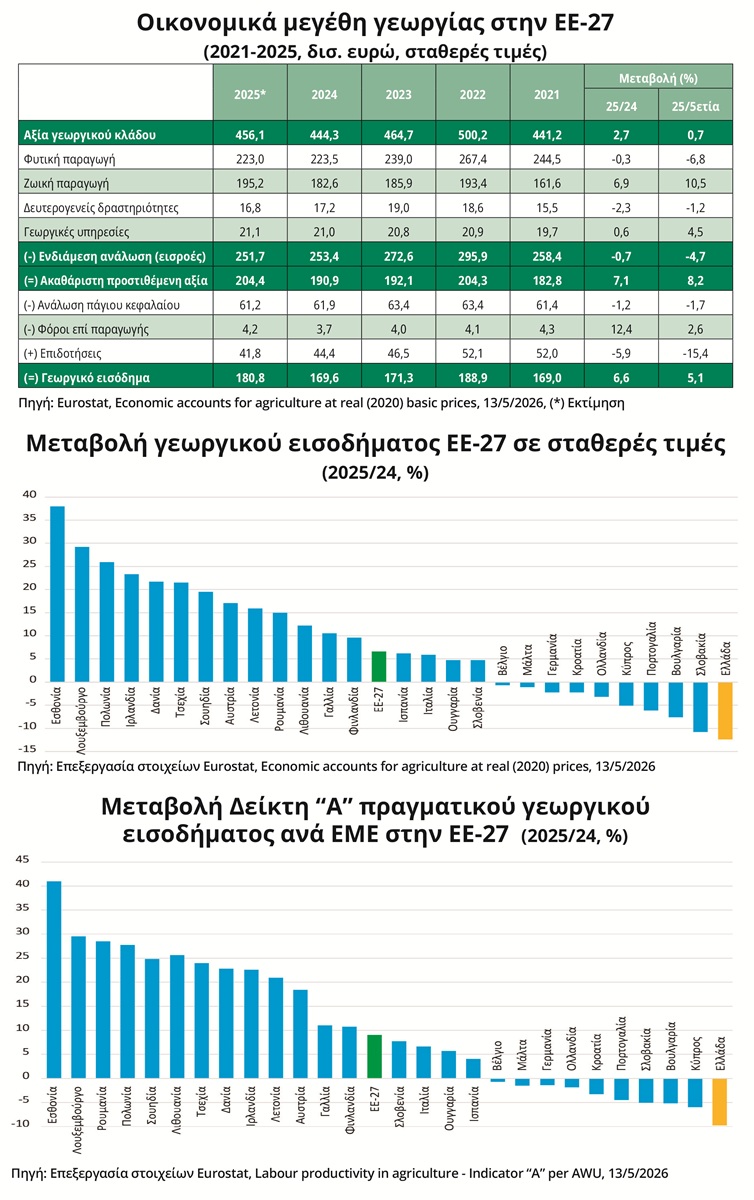

Το αντίθετο ακριβώς συνέβη στην ΕΕ, στην οποία η αξία του γεωργικού κλάδου, σε σταθερές τιμές 2020, θα ανέλθει το 2025 σε 456,1 δισ. ευρώ, παρουσιάζοντας άνοδο ως προς το προηγούμενο έτος (+2,7%), κυρίως εξαιτίας της αύξησης της αξίας της γεωργικής παραγωγής (φυτικής και ζωικής), που ανήλθε σε 418,2 δισ. ευρώ (+3%).

Η δαπάνη των γεωργικών εισροών στην ΕΕ, σε αντίθεση με την άνοδό της στην Ελλάδα, θα περιοριστεί το 2025 σε 251,7 δισ. ευρώ, παρουσιάζοντας αρνητική μεταβολή ως προς το 2024 (-0,7%), αλλά και από τον μέσο όρο της προηγούμενης πενταετίας (-4,7%). Επιπλέον, σημαντική άνοδος εκτιμάται στην ακαθάριστη προστιθέμενη αξία της γεωργίας της ΕΕ ως προς το 2024, αλλά και σε σύγκριση με τον μέσο όρο της προηγούμενης πενταετίας (+7,1% και +8,2% αντίστοιχα), ενώ θετική βελτίωση σημειώνεται στο γεωργικό εισόδημα, το μέγεθος του οποίου θα ανέλθει το 2025 σε 180,8 δισ. ευρώ, καταγράφοντας σημαντική άνοδο ως προς το 2024 (+6,6%). Ειδικότερα, σε 17 κράτη-μέλη της ΕΕ καταγράφεται αισθητή άνοδος στο γεωργικό εισόδημα, ενώ αντίθετα σε δέκα χώρες σημειώνεται πτώση, μεταξύ των οποίων η Ελλάδα παρουσιάζει τη δυσμενέστερη αρνητική μεταβολή (-12,4%) καταλαμβάνοντας την τελευταία θέση.

Πέραν αυτών όμως, αρνητική ήταν η εξέλιξη της παραγωγικότητας εργασίας στην ελληνική γεωργία, η οποία εκτιμάται με την μεταβολή του Δείκτη “Α” του πραγματικού γεωργικού εισοδήματος (2020=100) ανά Ετήσια Μονάδα Εργασίας (ΕΜΕ). Όπως προκύπτει από πρόσφατες εκτιμήσεις (στοιχεία Eurostat, 13/5/2026), στην Ελλάδα η αναλογία αυτή κατέγραψε πτώση το 2025 σε σύγκριση με το προηγούμενο έτος (-9,7%), αποτελώντας τη χειρότερη επίδοση μεταξύ όλων των κρατών-μελών της ΕΕ, βρισκόμενη σε μεγάλη απόκλιση από τον ευρωπαϊκό μέσο όρο (+6,6%).

Να σημειωθεί ότι η άνοδος της παραγωγικότητας στη γεωργική εργασία συνδέεται με την αύξηση του πραγματικού γεωργικού εισοδήματος, με καλύτερες τιμές παραγωγού στα γεωργικά προϊόντα, με τον περιορισμό του κόστους των γεωργικών εισροών, με την πιο αποδοτική οργάνωση της παραγωγής και με το γεγονός ότι με λιγότερη εργασία παράγεται μεγαλύτερη αξία γεωργικής παραγωγής. Αντίθετα, η πτώση της παραγωγικότητας συνδέεται με το αυξημένο κόστος παραγωγής, με τη μειωμένη απόδοση του όγκου παραγωγής, κυρίως εξαιτίας δυσμενών καιρικών συνθηκών, με διαρθρωτικές αδυναμίες (μικρός και κατακερματισμένος κλήρος) και με την περιορισμένη υιοθέτηση καινοτόμων πρακτικών.

Δυσοίωνες οι βραχυπρόθεσμες προοπτικές

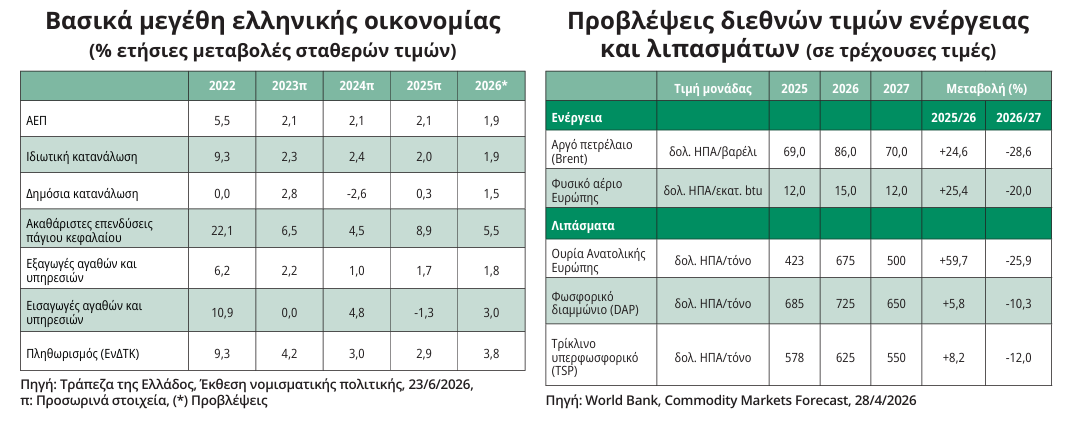

Στο πεδίο των μακροοικονομικών εξελίξεων, σύμφωνα με εκτιμήσεις της στατιστικής αρχής (στοιχεία ΕΛΣΤΑΤ, 6/3/2026), η ανάπτυξη της ελληνικής οικονομίας (ΑΕΠ σε σταθερές τιμές 2020) θα ανέλθει το 2025 σε 200,4 δισ. ευρώ (προσωρινά στοιχεία, εποχικά διορθωμένα), παρουσιάζοντας άνοδο ως προς το προηγούμενο έτος (+2,1%). Η άνοδος αυτή αποδίδεται, κυρίως, στην ιδιωτική κατανάλωση, αν και ο ρυθμός της επιβραδύνθηκε ως προς το προηγούμενο έτος (+2%), ενώ σημαντική άνοδο παρουσίασε ο ρυθμός των επενδύσεων (+8,9%) σε σύγκριση με τη χαμηλότερη επίδοσή τους κατά το 2024 (+4,5%). Θετική, επίσης, θεωρείται η συμβολή του εξωτερικού τομέα στο ΑΕΠ, μιας και ο ρυθμός ανόδου στις εξαγωγές αγαθών και υπηρεσιών (+1,7%) ήταν καλύτερος των μειωμένων εισαγωγών (-1,3%).

Ωστόσο, οι βραχυπρόθεσμες προοπτικές δεν φαίνονται θετικές, με αναμενόμενη την επιβράδυνση του ρυθμού ανόδου του ΑΕΠ κατά το 2026 (+1,9%), κυρίως εξαιτίας του περαιτέρω περιορισμού στο ρυθμό της ιδιωτικής κατανάλωσης, της σημαντικής μείωσης του ρυθμού ανόδου των επενδύσεων (+5,5% από +8,9% το 2025), αλλά και λόγω της αρνητικής συμβολής του εξωτερικού τομέα, ως συνέπεια της ταχύτερης ανόδου των εισαγωγών αγαθών και υπηρεσιών (+3%) από τον αντίστοιχο των εξαγωγών (+1,8%), με αποτέλεσμα την εκ νέου επιδείνωση του ισοζυγίου τρεχουσών συναλλαγών της χώρας.

Επιπλέον, ο γενικός πληθωρισμός από 2,9% το 2025 προβλέπεται το 2026 να διαμορφωθεί σε 3,8%, επηρεαζόμενος από την αύξηση των διεθνών τιμών των ενεργειακών αγαθών λόγω της σύγκρουσης στη Μέση Ανατολή και κυρίως εξαιτίας του πολύμηνου αποκλεισμού των Στενών του Ορμούζ, που χρησιμεύουν ως σημείο θαλάσσιας εξόδου του 25% περίπου της παγκόσμιας προσφοράς πετρελαίου και του 20% των εξαγωγών υγροποιημένου φυσικού αερίου (LNG), ενώ αποτελούν κόμβο για την παραγωγή και το εμπόριο λιπασμάτων, αντιπροσωπεύοντας έως το 35% των παγκόσμιων εξαγωγών ουρίας και έως το 30% των αποστολών αμμωνίας. Ήδη, τον Μάιο του τρέχοντος έτους ο γενικός πληθωρισμός στην Ελλάδα, όπως επισημαίνεται στην τελευταία έκθεση της Τράπεζας της Ελλάδος (23/6/2026), ανήλθε σε 4,9%, παρουσιάζοντας εντονότερη άνοδο στα μη-επεξεργασμένα είδη διατροφής (6,5%), εξέλιξη που αναμένεται να περιορίσει σημαντικά τη ζήτηση των νοικοκυριών σε νωπά τρόφιμα.

Σύμφωνα εξάλλου με τις τελευταίες προβλέψεις της Παγκόσμιας Τράπεζας (Commodity Markets Outlook, April 2026), οι διεθνείς τιμές στην ενέργεια, μετά την πτώση τους στη διάρκεια του 2025, εκτιμάται ότι θα παραμείνουν σε υψηλό επίπεδο το 2026, με πρόβλεψη αποκλιμάκωσης το 2027. Στο αργό πετρέλαιο (Brent), η τιμή από 69 δολάρια ΗΠΑ ανά βαρέλι το 2025 αναμένεται να ανέλθει το 2026 σε 86 δολάρια ΗΠΑ ανά βαρέλι (+24,6%), με πρόβλεψη να περιοριστεί το 2027 στα 70 δολάρια ΗΠΑ ανά βαρέλι.

Επίσης, στο φυσικό αέριο Ευρώπης, οι τιμές θα κυμανθούν το 2026 σε υψηλό επίπεδο (15 δολάρια ΗΠΑ/εκατ. μονάδων btu), παρουσιάζοντας σημαντική άνοδο (+25,4%), με αισθητή αποκλιμάκωση το 2027.

Άνοδος, επίσης, προβλέπεται το 2026 στις τιμές των λιπασμάτων, ιδιαίτερα σημαντική στην ουρία, που αποτελεί ένα από τα σημαντικότερα αζωτούχα λιπάσματα παγκοσμίως, η τιμή της οποίας από 423 δολάρια ΗΠΑ/τόνο το 2025, θα ανέλθει το 2026 σε 675 δολάρια ΗΠΑ/τόνο (+59,7%), ενώ το 2027 θα παραμείνει σε επίπεδο αισθητά υψηλότερο από το αντίστοιχο του 2025. Μικρότερη, όμως, αύξηση αναμένεται σε ορισμένα προϊόντα που ενδιαφέρουν την εγχώρια αγορά λιπασμάτων (φωσφορικό διαμμώνιο, τρίκλινο υπερφωσφορικό), με πρόβλεψη αποκλιμάκωσής τους το 2027.

Είναι πάντως προφανές ότι η άνοδος των τιμών της ενέργειας και των λιπασμάτων, δύο γεωργικών εισροών που καλύπτουν σημαντικό μέρος της συνολικής δαπάνης (21%), θα συμβάλλουν στην έντονη άνοδο του κόστους παραγωγής στην ελληνική γεωργία κατά τη διάρκεια του τρέχοντος έτους. Η αρνητική αυτή εξέλιξη, σε συνδυασμό με τη διατήρηση των τιμών των γεωργικών προϊόντων σε χαμηλό επίπεδο, με τον περιορισμό της ζήτησης των νοικοκυριών στα τρόφιμα και γενικότερα με τις επιπτώσεις της επιβράδυνσης της οικονομικής δραστηριότητας της χώρας, δεν αποκλείεται να περιορίσουν την απόδοση της ελληνικής γεωργίας σε όρους γεωργικού εισοδήματος για τρίτο συνεχόμενο έτος.