Από 121 ευρώ τον μήνα οι νέες εισφορές αγροτών

✱ Παράθυρο προσαύξησης βάσει ρυθμού ανάπτυξης και πληθωρισμού από το 2023 και μετά

Νέο τοπίο στην ασφάλιση των αγροτών διαμορφώνει το νομοσχέδιο του υπουργείου Εργασίας που αναμενόταν να τεθεί από χθες (Πέμπτη 23 Ιανουαρίου) σε δημόσια διαβούλευση, με στόχο να εισαχθεί το συντομότερο δυνατόν στη Βουλή και να ψηφιστεί μέχρι τα μέσα Φεβρουαρίου.

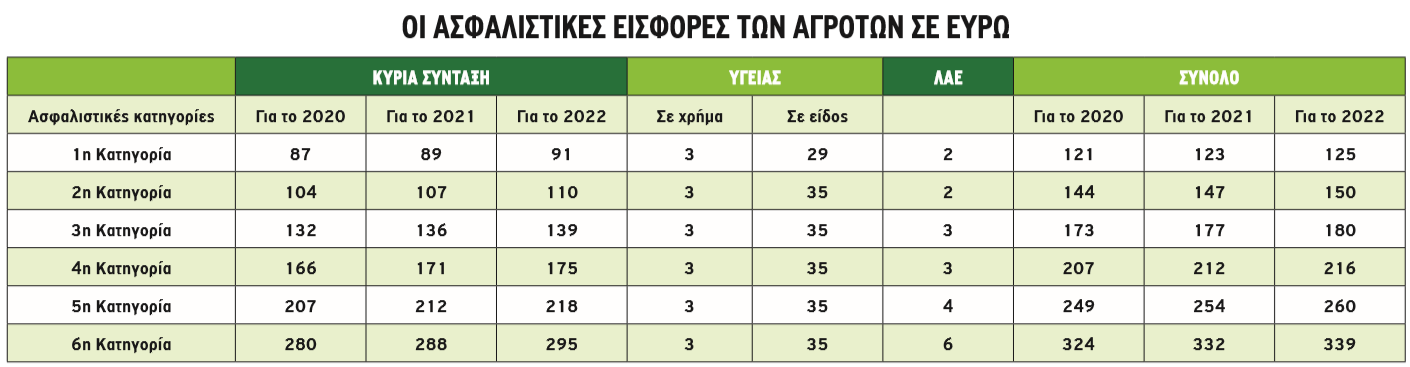

Ακολουθώντας τη λογική που εισάγεται για τους ελεύθερους επαγγελματίες, καθιερώνονται έξι νέες ασφαλιστικές κατηγορίες με προκαθορισμένες για την καθεμιά εξ αυτών εισφορές, μεταξύ των οποίων θα μπορούν να επιλέγουν οι αγρότες. Η πρώτη, που είναι και υποχρεωτική, προβλέπει μηνιαία εισφορά 121 ευρώ για το 2020, 123 ευρώ για το 2021 και 125 ευρώ για το 2022.

Η διαβάθμιση αυτή οφείλεται στην κλιμάκωση στη διάρκεια της τριετίας της εισφοράς για τον κλάδο σύνταξης (87 ευρώ μηνιαίως το 2020, 89 ευρώ το 2021 και 91 ευρώ το 2022), τη στιγμή που στο ίδιο διάστημα οι εισφορές για υγειονομική περίθαλψη και υπέρ ΛΑΕ παραμένουν σταθερές (55 ευρώ και 2 ευρώ αντίστοιχα).

Από το 2023 και μετά, οι εισφορές θα προσαυξάνονται βάσει ενός συντελεστή που θα συνδέεται με τον ρυθμό ανάπτυξης της χώρας και τη μεταβολή του ετήσιου γενικού δείκτη τιμών καταναλωτή. Συγκεκριμένα, ο συντελεστής προσαύξησης θα προκύπτει από το άθροισμα του ετήσιου ποσοστού μεταβολής του ΑΕΠ συν το ποσοστό μεταβολής του μέσου ετήσιου γενικού δείκτη τιμών καταναλωτή του προηγούμενου έτους, διαιρούμενου διά δύο.

Δεν επέρχεται καμία αλλαγή στο χρονοδιάγραμμα πληρωμής των εισφορών που συνεχίζονται να καταβάλλονται σε μηνιαία βάση, με καταληκτική ημερομηνία την τελευταία εργάσιμη μέρα του επόμενου μήνα.

Γλυτώνουν τον κόφτη και τις εισφορές οι ενεργοί συνταξιούχοι του ΟΓΑΣτους συνταξιούχους που έχουν ήδη αναλάβει ή θα αναλάβουν από τη δημοσίευση του νέου νόμου εργασία, αποκτούν ιδιότητα ή ασκούν δραστηριότητα υποχρεωτικώς υπακτέα στην ασφάλιση του ΕΦΚΑ, οι ακαθάριστες συντάξεις, κύριες, επικουρικές και προσυνταξιοδοτικές παροχές, καταβάλλονται μειωμένες σε ποσοστό 30% για όσο χρονικό διάστημα απασχολούνται ή διατηρούν την ιδιότητα ή τη δραστηριότητα. Εξαιρούνται από τη ρύθμιση αυτή οι συνταξιούχοι του ΟΓΑ, εφόσον συνεχίζουν την απασχόλησή τους στον αγροτικό τομέα ως αγρότες μελισσοκόμοι, κτηνοτρόφοι-πτηνοτρόφοι και αλιείς. Μάλιστα, οι εν λόγω συνταξιούχοι απαλλάσσονται και από την υποχρέωση καταβολής εισφοράς για τη δραστηριότητα αυτή. Οι υπόλοιποι ενεργοί επαγγελματικά συνταξιούχοι (μισθωτοί, αυτοτελώς απασχολούμενοι, ελεύθεροι επαγγελματίες) για το χρονικό διάστημα απασχόλησής τους καταβάλλουν τις προβλεπόμενες κάθε φορά εισφορές. |

Από 1ης Ιανουαρίου η ισχύς

Οι νέες εισφορές ισχύουν αναδρομικά από 1/1/2020, ωστόσο, όπως δήλωσε σχετικά ο κ. Βρούτσης, σε περίπτωση που δεν καταστεί δυνατό να ολοκληρωθεί μέχρι το τέλος Φεβρουαρίου η προσαρμογή των συστημάτων του ΕΦΚΑ στο νέο καθεστώς, θα καταβληθούν με το ισχύον καθεστώς και, στη συνέχεια, θα γίνει συμψηφισμός.

Ειδικά για φέτος, η επιλογή ασφαλιστικής κατηγορίας θα πρέπει να γίνει εντός διμήνου από την έναρξη ισχύος του νόμου, πρακτικά δηλαδή (και εφόσον το νομοσχέδιο ψηφιστεί τον Φεβρουάριο) μέχρι τον Απρίλιο. Όσοι αγρότες δεν επιλέξουν κάποια κατηγορία θα ενταχθούν υποχρεωτικά στην πρώτη και κατώτατη κατηγορία.

Δυνατότητα αλλαγής κατηγορίας θα υπάρχει καθ’ όλη τη διάρκεια του έτους, όμως, όπως διευκρινίζεται, «σε κάθε περίπτωση η μετάταξη από κατηγορία σε κατηγορία θα γίνεται από την 1η του επόμενου έτους από την υποβολή της αίτησης».

Όπως είχε γράψει σε σχετικό ρεπορτάζ την προηγούμενη εβδομάδα η «ΥΧ», οι συνταξιούχοι αγρότες που συνεχίζουν να είναι ενεργοί επαγγελματικά θα λαμβάνουν ολόκληρη τη σύνταξή τους, με το υπουργείο Εργασίας να επεκτείνει ουσιαστικά και πέραν του 2025 τη σχετική πρόβλεψη που υπάρχει στο ισχύον καθεστώς. Απαραίτητη προϋπόθεση, βέβαια, είναι η δραστηριότητα των εν λόγω συνταξιούχων να αφορά τον αγροτικό τομέα. Σε αντίθετη περίπτωση, ενεργοποιείται ο κόφτης ο οποίος ωστόσο, σύμφωνα με το νομοσχέδιο, περιορίζεται πλέον από το 60% στο 30% (δηλαδή, θα λαμβάνουν το 70% της σύνταξης).

Αναφορικά με την παράλληλη απασχόληση:

✱ Oι αυτοτελώς απασχολούμενοι, οι οποίοι ασκούν παράλληλα και αγροτική δραστηριότητα, καταβάλλουν μια εισφορά, η οποία αντιστοιχεί σε μία από τις έξι νέες κατηγορίες που προβλέπονται για τους αυτοαπασχολούμενους.

✱ Οι μισθωτοί που παράλληλα ασκούν αγροτική δραστηριότητα καταβάλλουν εισφορά, η οποία δεν μπορεί να υπολείπεται του ποσού της δεύτερης ασφαλιστικής κατηγορίας των αυτοαπασχολούμενων, δηλαδή τουλάχιστον 252 ευρώ μηνιαίως.

Εξάλλου, από 1ης Ιανουαρίου 2021 στην ασφάλιση του Κλάδου Επικουρικής Ασφάλισης του ΕΤΕΑΠ μπορούν να υπαχθούν, εφόσον το επιθυμούν και μετά από αίτησή τους, και πρόσωπα που ασκούν επάγγελμα υπαγόμενο στην ασφάλιση του πρώην ΟΓΑ.

Aνταποδοτική σύνταξη και ασφαλιστέο εισόδημαΓια τους ασφαλισμένους του πρώην ΟΓΑ (όπως και για τους ελεύθερους επαγγελματίες και τους αυτοαπασχολούμενους), ως συντάξιμες αποδοχές για τον υπολογισμό του ανταποδοτικού μέρους σύνταξης κύριας ασφάλισης, λόγω γήρατος, αναπηρίας ή θανάτου λαμβάνεται υπόψη ο μέσος όρος του μηνιαίου ασφαλιστέου εισοδήματος, το οποίο υπόκειται σε εισφορές καθ’ όλη τη διάρκεια του ασφαλιστικού τους βίου. Το μηνιαίο ασφαλιστέο εισόδημα υπολογίζεται ως εξής: ✱ Για το χρονικό διάστημα έως 31/12/2016, το ποσό που θα αποτελούσε το ασφαλιστέο μηνιαίο εισόδημα, εάν εκλαμβανόταν ως μηνιαία εισφορά το ποσό που πράγματι καταβλήθηκε για κάθε μήνα ασφάλισης διά του συντελεστή 0,20. ✱ Για το χρονικό διάστημα από 01/01/2017 έως 31/12/2018 το εισόδημα, το οποίο υπόκειται σε εισφορές, κατά το ως άνω χρονικό διάστημα. ✱ Για το χρονικό διάστημα από 1/1/2019 το ποσό που προκύπτει από το πηλίκο της διαίρεσης του ποσού της μηνιαίας ασφαλιστικής εισφοράς που έχουν καταβληθεί χωρίς τις μειώσεις του άρθρου 98 και του άρθρου 141 παρ.2 του ν.3655/2008 δια του συντελεστή 0,20. Για τους ασφαλισμένους του πρώην ΟΓΑ και για το χρονικό διάστημα έως 31/12/2019 εφαρμόζεται ο συντελεστής 0,18 για το χρονικό διάστημα από 1/1/2020 έως 31/12/2020 ο συντελεστής 0,19 και για το χρονικό διάστημα από 1/1/2021 έως 31/12/2021 εφαρμόζεται ο συντελεστής 0,195. Εξαγορά πλασματικού χρόνου Αναφορικά με τον χρόνο ασφάλισης που αναγνωρίζεται πλασματικά, ύστερα από εξαγορά, ως συντάξιμες αποδοχές ορίζεται για τους ασφαλισμένους του πρώην ΟΓΑ το ποσό που αντιστοιχεί στο ποσό της μηνιαίας ασφαλιστικής εισφοράς που έχει καταβληθεί για την αναγνώριση των πλασματικών χρόνων διά του συντελεστή 0,20. Οι πλασματικοί χρόνοι που αναγνωρίστηκαν χωρίς εξαγορά δεν συνυπολογίζονται για το ποσό της ανταποδοτικής σύνταξης. |

Η διαβάθμιση των ασφαλίστρων

Από 1/1/2020 οι ασφαλισμένοι του πρώην ΟΓΑ κατατάσσονται σε έξι ασφαλιστικές κατηγορίες, την οποίων η μηνιαία εισφορά για τον κλάδο σύνταξης ξεκινά από 87 ευρώ και διαμορφώνεται μέχρι το τέλος του 2022 βάσει του Πίνακα που παρατίθεται.

Επίσης, καταβάλλεται εισφορά υπέρ Λογαριασμού Αγροτικής Εστίας του ΟΓΑ, η οποία διαμορφώνεται σε 2 ευρώ για την 1η και τη 2η κατηγορία, σε 3 ευρώ για την 3η και την 4η κατηγορία, σε 4 ευρώ για την 5η κατηγορία και σε 6 ευρώ για την 6η κατηγορία. Η εν λόγω εισφορά συνεισπράττεται με τις εισφορές του κλάδου σύνταξης.

Οι εισφορές υγειονομικής περίθαλψης διαμορφώνονται σε 32 ευρώ για την 1η κατηγορία (29 ευρώ σε είδος και 3 ευρώ σε χρήμα), ενώ για τις υπόλοιπες κατηγορίες σε 38 ευρώ μηνιαίως (35 ευρώ σε είδος και 3 ευρώ σε χρήμα).

Οι παραπάνω εισφορές, όπως αναφέρεται στο νομοσχέδιο, από 1/1/2023 «προσαυξάνονται κατ’ έτος με διαπιστωτική πράξη του υπουργού Εργασίας και Κοινωνικών Υποθέσεων, με βάση συντελεστή που προκύπτει από το άθροισμα του ετήσιου ποσοστού μεταβολής του ΑΕΠ συν το ποσοστό μεταβολής του μέσου ετήσιου γενικού δείκτη τιμών καταναλωτή του προηγούμενου έτους διαιρούμενου διά του δύο (2). Ο ανωτέρω συντελεστής σε καμία περίπτωση δεν μπορεί να είναι μικρότερος του ποσοστού μεταβολής 73 του μέσου ετήσιου γενικού δείκτη τιμών καταναλωτή. Σε περίπτωση αρνητικής τιμής του ως άνω συντελεστή το ποσόν της εισφοράς παραμένει στα επίπεδα του προηγουμένου έτους».

Τις παραπάνω εισφορές υποχρεούνται να καταβάλλουν και:

✱ Οι ασφαλισμένοι, οι οποίοι σύμφωνα με τις ισχύουσες διατάξεις, υπάγονται στην ασφάλιση του πρώην ΟΓΑ, και οι οποίοι απασχολούνται εποχικά για χρονικό διάστημα μέχρι 150 ημέρες ετησίως σε επιχειρήσεις ή εκμεταλλεύσεις, οι οποίες μεταποιούν, τυποποιούν και διακινούν προϊόντα εδάφους, κτηνοτροφίας, αλιείας, δασοπονίας, θηραματοπονίας και κάθε είδους εκτροφών, και οι οποίοι συνεχίζουν να ασφαλίζονται ως αυτοτελώς απασχολούμενοι αγρότες, εξαιρούμενοι της ασφάλισής τους ως μισθωτοί για την απασχόλησή τους αυτή. Το συνολικό χρονικό διάστημα των 150 ημερών μπορεί να κατανεμηθεί κατά τη διάρκεια του έτους, σύμφωνα με τις ανάγκες της επιχείρησης ή εκμετάλλευσης.

✱ Τα πρόσωπα που έχουν υπαχθεί στο μέτρο της πρώιμης παύσης της γεωργικής δραστηριότητας σε εφαρμογή του Κανονισμού (ΕΟΚ) υπ’ αριθμ. 1096/88 του Συμβουλίου της 25ης Απριλίου 1988, σχετικά με την καθιέρωση κοινοτικού καθεστώτος για την ενθάρρυνση της παύσης της γεωργικής δραστηριότητας.

✱ Οι κατά κύριο επάγγελμα, τουλάχιστον για μία πενταετία, αγρότες, όπως ορίζονται από το Μητρώο Αγροτών, καθώς και τα φυσικά πρόσωπα που εντάσσονται σε επιδοτούμενα προγράμματα αγροτικής ανάπτυξης νέων γεωργών, που εγκαθιστούν φωτοβολταϊκά συστήματα συνολικής ισχύος μέχρι 100kW.

Οι εργάτες γης και η διαδικασία εκκαθάρισης των οφειλών τουςΓια τους εργάτες γης, οι παρακρατούμενες εισφορές ορίζονται σε ποσοστό 10% επί της αξίας των καταβαλλόμενων αμοιβών και καλύπτουν την κύρια σύνταξη, την υγειονομική περίθαλψη και τον ΛΑΕ. Οι ημέρες εργασίας τους υπολογίζονται ανά έτος με βάση τις αμοιβές τους και προκύπτουν από τη διαίρεση του συνόλου των καταβληθεισών εντός του έτους αμοιβών διά του ημερομισθίου του ανειδίκευτου εργάτη της 31ης Δεκεμβρίου του προηγούμενου έτους, όπως ισχύει για εργαζόμενους ηλικίας άνω των 25 ετών. Οι εργάτες γης που έχουν πραγματοποιήσει 150 ημέρες εργασίας και άνω κατά έτος, ασφαλίζονται στον ΕΦΚΑ (πρώην ΟΓΑ) για ολόκληρο το έτος. Για όσους έχουν πραγματοποιήσει ημέρες εργασίας λιγότερες των 150 κατά έτος, ο χρόνος ασφάλισης υπολογίζεται σε μήνες, όπως αυτοί προκύπτουν από τη διαίρεση του συνόλου των ημερών εργασίας διά του 25. Υπόλοιπο ημερών εργασίας άνω των 12, ανά έτος, λογίζεται ως μήνας. ✱ Αν από το εργόσημο προκύπτει χρόνος ασφάλισης για ολόκληρο το έτος (ημέρες εργασίας άνω των 150), ελέγχεται εάν οι καταβληθείσες ασφαλιστικές εισφορές καλύπτουν την προβλεπόμενη από τον ν. Κατρούγκαλου (άρθρα 40 και 41, παρ. 2 του ν.4387/2016) ελάχιστη εισφορά για κύρια σύνταξη, υγειονομική περίθαλψη και ΛΑΕ, αναγόμενη σε 12μηνη βάση. Σε περίπτωση που οι καταβληθείσες εισφορές δεν καλύπτουν την ελάχιστη ετήσια εισφορά, η σχετική διαφορά αναζητείται σε ισόποσες μηνιαίες δόσεις. Σε περίπτωση που την υπερκαλύπτουν, το επιπλέον ποσό δεν επιστρέφεται και λαμβάνεται υπόψη για τη λήψη παροχών. ✱ Αν από το εργόσημο προκύπτει χρόνος ασφάλισης για μήνες ασφάλισης (ημέρες εργασίας κάτω των 150), ελέγχεται εάν οι καταβληθείσες ασφαλιστικές εισφορές καλύπτουν την προβλεπόμενη από τον ν. 4387/2016 ελάχιστη μηνιαία για τους μήνες ασφάλισης που έχουν προκύψει. Σε περίπτωση που οι καταβληθείσες ασφαλιστικές εισφορές δεν καλύπτουν την ελάχιστη εισφορά για το σύνολο των μηνών ασφάλισης, περιορίζεται ανάλογα ο χρόνος ασφάλισης και τυχόν επιπλέον εισφορά επιμερίζεται ισομερώς στους μήνες ασφάλισης που προκύπτουν μετά τον ανωτέρω περιορισμό του χρόνου ασφάλισης. Εναλλακτικά, ο ασφαλισμένος μπορεί με αίτηση – δήλωσή του, η οποία υποβάλλεται εντός διμήνου από την ολοκλήρωση της διαδικασίας εκκαθάρισης, να ζητήσει την καταβολή της σχετικής διαφοράς, ώστε να μην περιοριστεί ο χρόνος ασφάλισής του. Η σχετική διαφορά αναζητείται σε ισόποσες μηνιαίες δόσεις. Σε περίπτωση που οι καταβληθείσες ασφαλιστικές εισφορές υπερκαλύπτουν την ελάχιστη μηνιαία εισφορά, το επιπλέον ποσό δεν επιστρέφεται και λαμβάνεται υπόψη για τη λήψη παροχών. ✱ Αν ασκούν παράλληλα και άλλη δραστηριότητα, για την οποία προκύπτει υποχρέωση ασφάλισης στον πρώην ΟΓΑ, υπολογίζεται η ασφαλιστική εισφορά βάσει του καθαρού φορολογητέου αποτελέσματος, σύμφωνα με τα προβλεπόμενα στον ν. Κατρούγκαλου και σε αυτήν προστίθεται η εισφορά που έχει καταβληθεί μέσω εργόσημου. Σε περίπτωση που το άθροισμα δεν καλύπτει την ελάχιστη εισφορά, ετήσια ή μηνιαία κατά περίπτωση, αναζητείται η σχετική διαφορά, σύμφωνα με τις προηγούμενες περιπτώσεις. Σε περίπτωση που το άθροισμα καλύπτει την ελάχιστη εισφορά, το επιπλέον ποσό δεν επιστρέφεται και λαμβάνεται υπόψη για τη λήψη παροχών. Μέχρι τον προσδιορισμό του χρόνου ασφάλισης από το εργόσημο, οι ασφαλισμένοι καταβάλλουν τις ασφαλιστικές εισφορές που προκύπτουν βάσει του καθαρού φορολογητέου αποτελέσματος ή την ελάχιστη προβλεπόμενη εισφορά, κατ’ εφαρμογή του ν.4387/2016. Τυχόν επιπλέον ποσά που έχουν καταβληθεί, μέχρι την ολοκλήρωση της διαδικασίας εκκαθάρισης, επιστρέφονται ως αχρεωστήτως καταβληθέντα. |