Κρίσιμη παραμένει η κατάσταση στην εγχώρια κτηνοτροφία

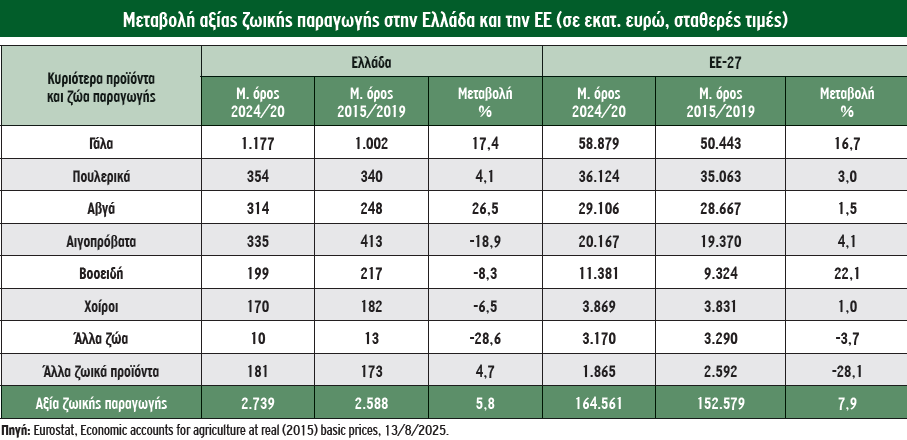

Ο κλάδος της κτηνοτροφίας της χώρας αντιμετωπίζει πολύχρονα προβλήματα και διαρθρωτικές αδυναμίες, χαρακτηριζόμενος, κυρίως, από την περιορισμένη αξία της ζωικής παραγωγής σε σχέση με εκείνη της φυτικής, από το διαχρονικό έλλειμμα εμπορικού ισοζυγίου σε ορισμένα κτηνοτροφικά προϊόντα, αλλά και από τη μεγάλη άνοδο του κόστους παραγωγής στο διάστημα των τελευταίων ετών, με συνέπεια τη διεύρυνση της απόκλισης των παραγωγικών και οικονομικών της μεγεθών από τον ευρωπαϊκό μέσο όρο. Στο διάστημα της πενταετίας 2020-2024 σε σύγκριση με την προηγούμενη, η αξία της εγχώριας ζωικής παραγωγής σε σταθερές τιμές ανήλθε σε 2.739 εκατ. ευρώ, παρουσιάζοντας αισθητά μικρότερη άνοδο (+5,8%) από τον μέσο όρο στην ΕΕ (+7,9%) και με μικρή αναλογία στη συνολική αξία γεωργικής παραγωγής της χώρας (23,6%), έναντι της πολύ μεγαλύτερης στην ΕΕ (42,5%).

Πτώση στο μέγεθος και την αξία του ζωικού κεφαλαίου

Ωστόσο, μεγάλες αποκλίσεις καταγράφονται στην αξία των ζώων παραγωγής της χώρας σε σύγκριση με την αντίστοιχη στην ΕΕ στο διάστημα της συγκρινόμενης πενταετίας. Έντονη ήταν η μείωση της αξίας στα αιγοπρόβατα, με μεγάλη πτώση στο διάστημα της πενταετίας 2020-2024 (-18,9%), έναντι της ανόδου στην ΕΕ (+4,1%), ενώ σημαντική ήταν η μείωση της αξίας στα βοοειδή (-8,3%) και στους χοίρους (-6,5%), σε αντίθεση με τα θετικά μεγέθη στην ΕΕ. Μοναδική εξαίρεση αποτέλεσαν τα πουλερικά, η αξία των οποίων σημείωσε αύξηση στην Ελλάδα και στην ΕΕ (+4,1% και +3% αντίστοιχα), εξέλιξη που κυρίως συνδέεται με τη χαμηλή τιμή του κρέατος κοτόπουλων σε σχέση με τα άλλα είδη.

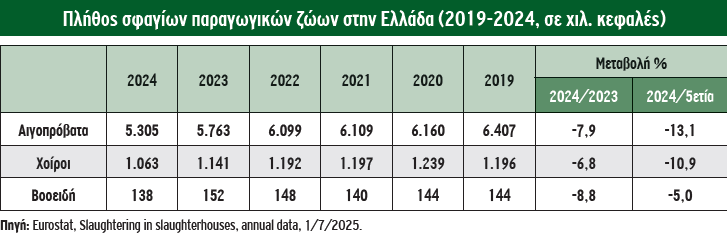

Η πτώση αυτή, πέραν των γενικότερων επιπτώσεων από την τάση περιορισμού του ζωικού κεφαλαίου στην Ελλάδα (και στην ΕΕ), συνδέεται στενά με την έντονη μείωση του πλήθους των παραγωγικών ζώων που οδηγήθηκαν στη σφαγή. Χαρακτηριστικά, το πλήθος των σφαγίων στα αιγοπρόβατα περιορίστηκε το 2024 σε 5.305 χιλ. κεφαλές, παρουσιάζοντας μεγάλη μείωση ως προς το προηγούμενο έτος (-7,9%) και ακόμα μεγαλύτερη ως προς τον μέσο όρο της πενταετίας 2019-2023 (-13,1%). Έντονη, εξάλλου, ήταν η μείωση των σφαγίων στους χοίρους και στα βοοειδή.

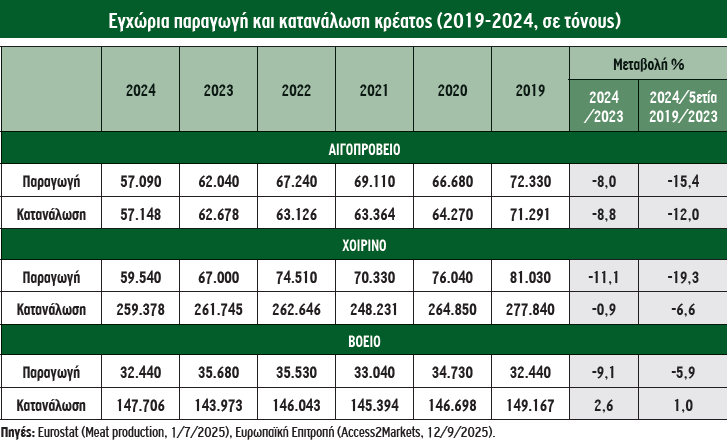

Η μείωση των σφαγίων είχε άμεσο αντίκτυπο στην παραγωγή κρέατος. Στο αιγοπρόβειο κρέας, η εγχώρια παραγωγή περιορίστηκε το 2024 σε 57 χιλ. τόνους, καταγράφοντας έντονη μείωση ως προς το προηγούμενο έτος (-8%) και πολύ μεγαλύτερη από τον μέσο όρο της πενταετίας 2019-2023 (-15,4%), ενώ ανάλογη ήταν η πτώση της κατανάλωσης (-8,8% και -12% αντίστοιχα), εξέλιξη που αποδίδεται στη σημαντική άνοδο των τιμών του προϊόντος στη λιανική αγορά στο διάστημα των τελευταίων ετών, κυρίως εξαιτίας του υψηλού πληθωρισμού στο κρέας1.

Έντονη, επίσης, ήταν η πτώση της παραγωγής στο χοιρινό κρέας (-11,1% και -19,3% αντίστοιχα) και στο βόειο (-9,1% και -5,9%), δύο προϊόντα στα οποία κυριαρχούν οι εισαγωγές, μια και η παραγωγή καλύπτει ολοένα και μικρότερο μέρος της κατανάλωσης, με συνέπεια την επιδείνωση της αυτάρκειας της χώρας στο χοιρινό (23% το 2024) και στο βόειο κρέας (22%).

Μείωση παραδόσεων και παραγωγών στο γάλα

Στο γάλα, η σημαντική άνοδος της αξίας στην Ελλάδα (και στην ΕΕ) ήταν, κυρίως, αποτέλεσμα του υψηλού πληθωρισμού, ιδιαίτερα στη διετία 2022-2023, μια και τα παραγωγικά μεγέθη παρουσιάζουν αρνητικές εξελίξεις.

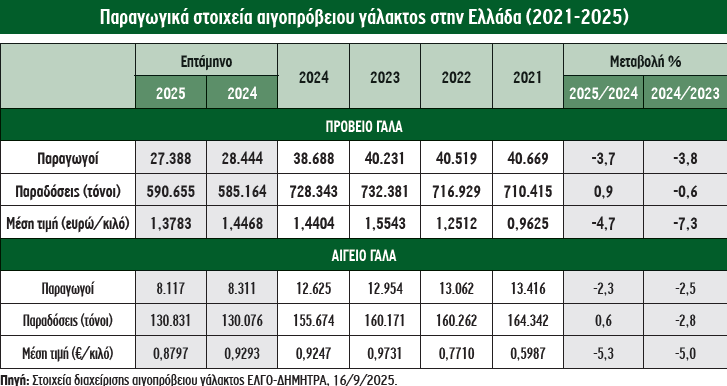

Ειδικότερα, οι παραδόσεις πρόβειου γάλακτος στα γαλακτοκομεία περιορίστηκαν το 2024 σε 728,3 χιλ. τόνους, σημειώνοντας κάμψη (-0,6%), ενώ αισθητά μεγαλύτερη ήταν η μείωση στο αίγειο (-2,8%), κυρίως εξαιτίας της πτώσης των τιμών παραγωγού (-7,3% στο πρόβειο και -5% στο αίγειο). Η αρνητική αυτή εξέλιξη συνεχίστηκε στο επτάμηνο Ιανουαρίου-Ιουλίου του 2025, με περαιτέρω μείωση των τιμών και στις δύο περιπτώσεις (-4,7% και -5,3% αντίστοιχα).

Κρίσιμο επιπλέον ζήτημα αποτελεί η μείωση του πλήθους των παραγωγών, που ήταν σημαντική το 2024 (-3,8% στο πρόβειο και -2,5% στο αίγειο) και συνεχίστηκε στο επτάμηνο του 2025 (-3,7% και -2,3% αντίστοιχα). Συνολικά, στο διάστημα της πενταετίας 2021-2025 καταγράφεται απώλεια 4.021 κτηνοτρόφων από την παραγωγική δραστηριότητα, μέγεθος που αναμένεται να διευρυνθεί μέχρι το τέλος του τρέχοντος έτους. Μείωση, εξάλλου, σημειώνεται στις παραδόσεις αγελαδινού γάλακτος της χώρας. Όπως προκύπτει από πρόσφατες εκτιμήσεις (στοιχεία Eurostat, Monthly raw cow’s milk delivered to diaries, 30/9/2025), o όγκος των παραδόσεων του προϊόντος, από 660 χιλ. τόνους το 2022, περιορίστηκε το 2024 σε 619 χιλ. τόνους, παρουσιάζοντας σημαντική μείωση (-6,3%).

Η πτώση συνεχίστηκε, μια και στο διάστημα Ιανουαρίου-Αυγούστου 2025 σε σύγκριση με το οκτάμηνο του προηγούμενου έτους, οι παραδόσεις αγελαδινού γάλακτος από 428 χιλ. τόνους περιορίστηκαν σε 414 χιλ. τόνους, σημειώνοντας αισθητή μείωση (-3,3%), παρά την άνοδο της μέσης τιμής παραγωγού.

Επιπτώσεις από φυσικές καταστροφές και ασθένειες

Πέραν αυτών, όμως, η κατάσταση επιδεινώθηκε από τις πλημμύρες που ενέσκηψαν στη Θεσσαλία τον Σεπτέμβριο του 2023, οι οποίες κατέστρεψαν 2.000 κτηνοτροφικές εκμεταλλεύσεις, αλλά και από την ταχεία εξάπλωση της πανώλης των αιγοπροβάτων, που εκδηλώθηκε τον Ιούλιο του 2024 στη Θεσσαλία, ενώ λίγο αργότερα, τον Αύγουστο του ίδιου έτους, εντοπίστηκαν στον Έβρο κρούσματα ευλογιάς σε αιγοπρόβατα. Οι δύο αυτές επικίνδυνες ασθένειες συνοδεύτηκαν με απαγόρευση των μετακινήσεων των ζώων σε έναν εκτεταμένο αριθμό εστιών και με τη θανάτωση δεκάδων χιλιάδων αιγοπροβάτων.

Στη συνέχεια, η επιβολή περιοριστικών μέτρων εντάθηκε λόγω της ραγδαίας εξάπλωσης της ευλογιάς στη διάρκεια του τρέχοντος έτους σε όλες σχεδόν τις περιφέρειες της χώρας. Σύμφωνα με ορισμένες εκτιμήσεις (στοιχεία υπ. Αγροτικής Ανάπτυξης και Τροφίμων, 16/9/2025) σε ετήσια βάση (Αύγουστος 2024-Αύγουστος 2025) καταγράφονται 903 κρούσματα ευλογιάς σε 1.148 εκτροφές, με θανάτωση 262.685 αιγοπροβάτων, το μεγαλύτερο μέρος των οποίων συγκεντρώνεται στη Θεσσαλία και στον Έβρο, ενώ μεγαλύτερες απώλειες εκτιμά ο Σύνδεσμος Ελληνικής Κτηνοτροφίας (300.000 θανατώσεις), με ισχυρό αρνητικό αντίκτυπο στο εισόδημα των κτηνοτρόφων.

Αχίλλειος πτέρνα το υψηλό κόστος των ζωοτροφών

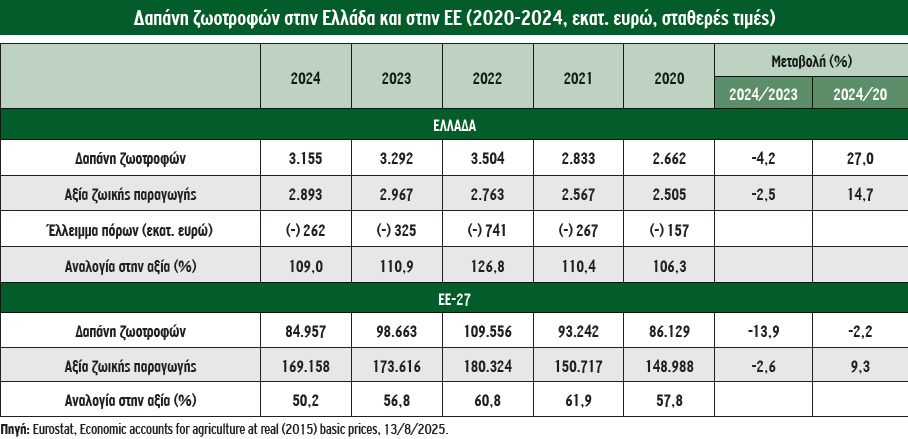

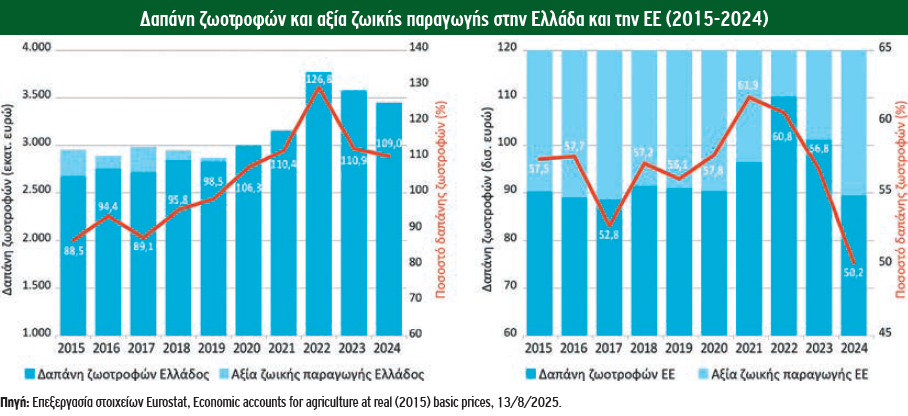

Στην Ελλάδα, η δαπάνη των ζωοτροφών σε όρους ενδιάμεσης ανάλωσης, που αποτελεί το μεγαλύτερο μέρος του κόστους εκτροφής, εξακολουθεί να καλύπτει το μεγαλύτερο μέρος μεταξύ όλων των επιμέρους συνιστωσών των γεωργικών εισροών της χώρας (ενέργεια, λιπάσματα, φυτοφάρμακα κ.ά.), με υψηλή αναλογία (47,2% το 2024), σημαντικά υψηλότερη από τον μέσο όρο στην ΕΕ (36,5%). Κρίσιμο, ωστόσο, ζήτημα αποτελεί η έντονη άνοδος της δαπάνης των ζωοτροφών στο διάστημα των τελευταίων ετών, με μέγεθος υψηλότερο από την αξία της εγχώριας ζωικής παραγωγής.

Πραγματικά, όπως προκύπτει από πρόσφατες εκτιμήσεις (στοιχεία Eurostat, σε σταθερές τιμές, 13/8/2025), το 2024 η δαπάνη των ζωοτροφών στην Ελλάδα, εκτιμάται σε 3.155 εκατ. ευρώ, μέγεθος, το οποίο παρά τη μείωσή του ως προς το προηγούμενο έτος (-4,2%) εξακολουθεί να υπερβαίνει την αξία της ζωικής παραγωγής (2.893 εκατ. ευρώ), με υψηλή αναλογία (109%).

Σημειώνεται ότι η υπέρβαση της δαπάνης αυτής υφίσταται σε όλη τη διάρκεια της πενταετίας 2020-2024, μια και στο διάστημα αυτό η μεταβολή της ήταν πολύ μεγαλύτερη της ανόδου της αξίας της ζωικής παραγωγής. Επιπλέον, η υπέρβαση της δαπάνης των ζωοτροφών στο διάστημα της αναφερόμενης πενταετίας είχε ως συνέπεια τον σωρευτικό περιορισμό πόρων από την αξία της ζωικής παραγωγής της τάξεως του 1,75 δισ. ευρώ, το μεγαλύτερο μέρος των οποίων σημειώθηκε το 2022 (-741 εκατ. ευρώ).

Να σημειωθεί ότι το έλλειμμα του 2022 από την εκτόξευση της δαπάνης των ζωοτροφών καλύφθηκε, κατά ένα μικρό μέρος, από την ενίσχυση των κτηνοτρόφων (μόλις 89 εκατ. ευρώ), που καταβλήθηκε με σημαντικές υστερήσεις και καθυστερήσεις2.

Αντίθετα, στην ΕΕ, η αποκλιμάκωση της δαπάνης των ζωοτροφών το 2024 ήταν πολύ ταχύτερη της εγχώριας (-13,9%) και με περιορισμό της αναλογίας της στο διάστημα της πενταετίας 2020-2024 (από 57,8% το 2020, σε 50,2% το 2024). Πάντως, στην Ελλάδα, η εξαιρετικά υψηλή αναλογία της δαπάνης των ζωοτροφών ως προς την αξία της ζωικής παραγωγής εξακολουθεί να κατατάσσει τη χώρα στη δυσμενέστερη θέση μεταξύ όλων των κρατών μελών της ΕΕ, σε απόσταση από επόμενες στη σειρά χώρες όπως η Πορτογαλία (81,6%), το Λουξεμβούργο (79,9%) και η Σλοβενία (66,8%).

Φυσικά, υπεισέρχονται πολλοί παράγοντες που εξηγούν, έως έναν βαθμό, τα αίτια της εξαιρετικά υψηλής αναλογίας στη δαπάνη ζωοτροφών της χώρας, όπως η ανάγκη ευρείας χρήσης των ακριβότερων χονδροειδών ζωοτροφών, η μεγάλη εξάρτηση από εισαγόμενες και ακριβές πρώτες ύλες (αραβόσιτος, σόγια, σογιάλευρο), ο μεγάλος αριθμός μικρού μεγέθους και οριακής βιωσιμότητας κτηνοτροφικών εκμεταλλεύσεων, το γεγονός ότι το μεγαλύτερο μέρος των αναγκών αγοράζεται από τους κτηνοτρόφους αντί να παρασκευάζεται από τους ίδιους κ.ά.3.

Ωστόσο, η άνοδος της εγχώριας δαπάνης ζωοτροφών θα μπορούσε να εντοπιστεί έγκαιρα, μια και η έντονη κλιμάκωσή της, αλλά και η συνεχής διεύρυνσή της από τον ευρωπαϊκό μέσο όρο υφίσταται σε όλη τη διάρκεια της τελευταίας δεκαετίας. Να σημειωθεί ότι στην Ελλάδα η αναλογία της δαπάνης αυτής ως προς την αξία της ζωικής παραγωγής ήταν ήδη υψηλή το 2015 (88,5%) και εκτοξεύθηκε στη συνέχεια το 2022 (126,8%) για να παραμείνει σε υψηλό επίπεδο το 2024 (109%). Αντίθετα, στην ΕΕ, η αναλογία αυτή από το υψηλότερό της σημείο (61,9% το 2021) αποκλιμακώθηκε με έντονο ρυθμό στη συνέχεια, περιοριζόμενη σε πολύ χαμηλότερο επίπεδο (50,2% το 2024).

Ανεπαρκείς πολιτικές και χαμένες ευκαιρίες

Οι παρεμβάσεις από την πλευρά της δημόσιας διοίκησης της χώρας, με την ευρεία έννοια του όρου (υπ. Αγροτικής Ανάπτυξης και Τροφίμων, εποπτευόμενοι οργανισμοί, περιφέρειες κ.ά.), για την αντιμετώπιση της κρίσιμης κατάστασης στην οποία έχει περιέλθει η κτηνοτροφία, χαρακτηρίζονται από ανεπάρκεια και αναποτελεσματική διαχείριση.

Χαρακτηριστικά, μέχρι σήμερα δεν κατέστη δυνατή η ακριβής οριοθέτηση και χαρτογράφηση των βοσκότοπων της χώρας (δημόσιων σχεδόν στο σύνολό τους), προκειμένου να εφαρμοστούν σύγχρονα και ελέγξιμα Διαχειριστικά Σχέδια Βόσκησης, με συνεχή παρακολούθησή τους, ώστε να αποδίδονται έγκαιρα και έγκυρα οι επιδοτήσεις στους δικαιούχους κτηνοτρόφους. Επίσης, δεν έχει αντιμετωπιστεί η ανάγκη βελτίωσης της οργάνωσης στην παραγωγή με σκοπό την ενίσχυση της εμπορεύσιμης αξίας των προϊόντων από τις οργανώσεις παραγωγών, που βρίσκεται σε χαμηλό επίπεδο στο γάλα και είναι σχεδόν ανύπαρκτη στο αιγοπρόβειο κρέας, με αποτέλεσμα οι κτηνοτρόφοι να παραμένουν ευάλωτοι στις εκάστοτε εμπορικές επιδιώξεις, ιδιαίτερα σε περιόδους κρίσεων.

Δεν έχει στηριχθεί, εξάλλου, η ανάπτυξη της παραγωγής και της εξωστρέφειας σειράς ποιοτικών τυροκομικών προϊόντων από αιγοπρόβειο γάλα (27 προϊόντα ΠΟΠ πέραν της φέτας), ώστε ο εξαγωγικός προσανατολισμός του τομέα να μην περιορίζεται σε ένα, κυρίως, προϊόν (φέτα). Ωστόσο, στο Στρατηγικό Σχέδιο της ΚΑΠ της τρέχουσας προγραμματικής περιόδου, παρά τις επανειλημμένες τροποποιήσεις του, δεν υιοθετήθηκε η επιλογή της δυνατότητας χρησιμοποίησης έως 3% των πόρων του εθνικού φακέλου για άμεσες ενισχύσεις, με σκοπό να δημιουργηθούν ισχυρές οργανώσεις παραγωγών για την υλοποίηση στοχευμένων επιχειρησιακών προγραμμάτων.

Πρόκειται για μια (ακόμα) χαμένη ευκαιρία, ενώ καμία παρέμβαση δεν περιέχεται στο αναφερόμενο σχέδιο, προκειμένου να αποδοθεί υψηλή προτεραιότητα στην ιεράρχηση των αναγκών του τομέα των ζωοτροφών, ζήτημα που εξακολουθεί να αποτελεί την αχίλλειο πτέρνα της κτηνοτροφίας της χώρας.

Αναγκαίες κατευθύνσεις πολιτικής

Εντούτοις, κρίνεται αναγκαία η αντιμετώπιση ορισμένων κρίσιμων προκλήσεων που αντιμετωπίζει η κτηνοτροφία της χώρας, όπως η μεγάλη εξάρτηση από εισαγωγές σε ορισμένες πρώτες ύλες ζωοτροφών (σόγια, σογιάλευρο), που εξακολουθούν να αποτελούν σημαντική πρώτη ύλη ζωοτροφών, κυρίως για τις ανάγκες της πτηνοτροφίας και της χοιροτροφίας. Η αντιμετώπιση της πρόκλησης αυτής είναι δυνατό, έως έναν βαθμό, να επιτευχθεί με τη στήριξη και την ανάπτυξη της εγχώριας καλλιέργειας πρωτεϊνούχων κτηνοτροφικών ψυχανθών (όπως τα σπέρματα λούπινου, η περιεκτικότητα των οποίων σε πρωτεΐνη δεν υστερεί εκείνων της σόγιας), η έκταση και η παραγωγή των οποίων παρουσιάζει στασιμότητα στο διάστημα των τελευταίων ετών.

Επιπλέον, απόλυτα αναγκαία θεωρείται η ενίσχυση επενδύσεων από συλλογικά σχήματα παραγωγών σε δράσεις ιδίας παραγωγής χονδροειδών ζωοτροφών. Η δυνατότητα αυτή προϋποθέτει την εφαρμογή ειδικού μέτρου με ισχυρό προϋπολογισμό και χρηματοδότηση από τους πόρους της ΚΑΠ της επόμενης, τουλάχιστον, προγραμματικής περιόδου, καλύπτοντας κρίσιμης σημασίας δράσεις (ένταξη δαπάνης απασχόλησης επιστημονικού προσωπικού, ένταξη δαπάνης σύγχρονων-καινοτόμων εφαρμογών διαχείρισης και παρακολούθησης των σιτηρεσίων, δυνατότητα των δικαιούχων να αξιοποιούν και ενοικιαζόμενες εκτάσεις με πολυετή συμβόλαια μίσθωσης κ.ά.).

Βασικά συμπεράσματα

Συμπερασματικά, η συνεχής συρρίκνωση του παραγωγικού ζωικού κεφαλαίου και της παραγωγής κρέατος, η μείωση του όγκου των παραδόσεων και των κτηνοτρόφων στο γάλα, το υψηλό κόστος παραγωγής, κυρίως στις ζωοτροφές, που υπερβαίνει σταθερά την αξία της ζωικής παραγωγής, θέτοντας τη χώρα στη δυσμενέστερη θέση μεταξύ όλων των κρατών μελών της ΕΕ, η αυξανόμενη εξάρτηση από εισαγωγές σε βασικά προϊόντα (χοιρινό κρέας, βόειο κρέας, πρώτες ύλες ζωοτροφών), η αδυναμία της δημόσιας πολιτικής να εφαρμόσει εργαλεία για τη βελτίωση στην οργάνωση της παραγωγής και την υλοποίηση επενδύσεων, σε συνδυασμό με τα πρόσφατα πλήγματα από φυσικές καταστροφές και επίμονες ασθένειες, έχουν θέσει την κτηνοτροφία της χώρας σε διαρκή και εντεινόμενη κρίση.

Αν δεν υπάρξει συγκροτημένη στρατηγική, με μεσοπρόθεσμο ορίζοντα και εξειδίκευση αναπτυξιακών μέτρων (οριστική οριοθέτηση και χαρτογράφηση των βοσκότοπων με εφαρμογή σύγχρονων και ελέγξιμων Διαχειριστικών Σχεδίων Βόσκησης, ενίσχυση επενδύσεων από συλλογικά σχήματα στην παραγωγή ζωοτροφών με έμφαση στην αξιοποίηση εγχώριων πρώτων υλών, ενίσχυση επενδύσεων στον εκσυγχρονισμό των κτηνοτροφικών εκμεταλλεύσεων, έλεγχος του κόστους παραγωγής και της νοθείας στα προϊόντα, ενίσχυση της παραγωγής και της εξωστρέφειας στα ΠΟΠ τυροκομικά προϊόντα με φορολογικά κίνητρα κ.ά.), η φθίνουσα πορεία της κτηνοτροφίας θα συνεχιστεί με σοβαρές συνέπειες για το εισόδημα των κτηνοτρόφων, την αυτάρκεια τροφίμων και τη διατροφική ασφάλεια της χώρας. Στο πλαίσιο αυτό, κρίνεται απόλυτα αναγκαίο να οργανωθεί, επιτέλους, ένας συγκροτημένος διάλογος με τους παραγωγικούς φορείς του κλάδου.

- Σύμφωνα με πρόσφατες εκτιμήσεις της Ευρωπαϊκής Επιτροπής για τον πληθωρισμό στα τρόφιμα (βλ. https://agridata.ec.europa.eu/extensions/FoodSecurity/FoodSecurity.html), στην Ελλάδα ο ρυθμός πληθωρισμού στο κρέας σε ετήσια βάση (Αύγουστος 2024 – Αύγουστος 2025) παραμένει υψηλός (+7,5%) και πολύ μεγαλύτερος από τον μέσο όρο στην ΕΕ (+4,5%).

- Βλ. Τσιφόρος, Ι. «Ανεπαρκής και αναποτελεσματική η στήριξη των κτηνοτρόφων», Άρθρο στην εφημερίδα «Ύπαιθρος Χώρα», 10/3/2023

- Βλ. Τσιφόρος, Ι., «Ζήτημα αποτελεί το υψηλό κόστος των ζωοτροφών στην Ελλάδα», Άρθρο στην εφημερίδα «Ύπαιθρος Χώρα», 4/3/2022