Επισιτιστική ανασφάλεια προκαλεί η σύγκρουση στη Μέση Ανατολή

Η σύγκρουση στη Μέση Ανατολή έχει προκαλέσει ανησυχίες σχετικά με τους κινδύνους για τις αλυσίδες εφοδιασμού γεωργικών προϊόντων, ιδιαίτερα σε σχέση με την αύξηση του κόστους των λιπασμάτων και τις υψηλότερες τιμές των καυσίμων. Τα Στενά του Ορμούζ χρησιμεύουν ως σημείο θαλάσσιας εξόδου του 25% περίπου της παγκόσμιας προσφοράς πετρελαίου και του 20% των εξαγωγών υγροποιημένου φυσικού αερίου (LNG).

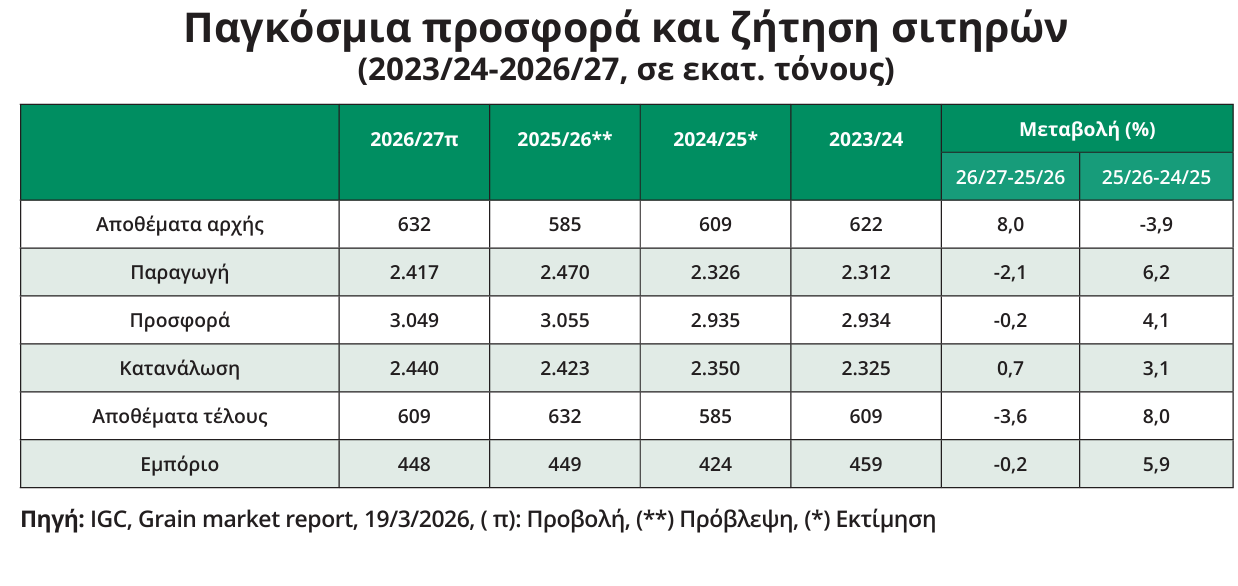

Η περιοχή αποτελεί επίσης σημαντικό κόμβο για την παραγωγή και το εμπόριο λιπασμάτων, αντιπροσωπεύοντας έως το 35% των παγκόσμιων εξαγωγών ουρίας και έως το 30% των αποστολών αμμωνίας, ενώ παραμένουν τρωτά σημεία στην επισιτιστική ασφάλεια στις χώρες του Περσικού Κόλπου, οι οποίες εξαρτώνται σε μεγάλο βαθμό από εισαγωγές δημητριακών. Ήδη, οι πρώτες προβολές (στοιχεία International Grain Council-IGC, 19/3/2026), αν και πρόωρες, εκτιμούν μείωση της παγκόσμιας παραγωγής και της προσφοράς σιτηρών την εμπορική περίοδο 2026/27 (-2,1% και -0,2% αντίστοιχα) αλλά και πτώση των αποθεμάτων στο τέλος της περιόδου (-3,6%).

Προς το παρόν, πάντως, στη διάρκεια της τρέχουσας εμπορικής περιόδου (2025/26), καταγράφεται σημαντική άνοδος στην παγκόσμια παραγωγή και στην προσφορά σιτηρών (+6,2% και +4,1% αντίστοιχα), ενώ αισθητή αύξηση αναμένεται και στην κατανάλωση (+4,1%).

Ανοδικά κινούνται οι τιμές δημητριακών στην παγκόσμια αγορά

Ανοδικά κινούνται οι τιμές δημητριακών στην παγκόσμια αγορά

Ανοδικά κινούνται οι τιμές δημητριακών στην παγκόσμια αγορά

Ανοδικά κινούνται οι τιμές δημητριακών στην παγκόσμια αγοράΌπως προκύπτει από τις τελευταίες εκτιμήσεις του FAO (3/4/2026), o Δείκτης Τιμών Δημητριακών διαμορφώθηκε, κατά μέσο όρο, στις 110,4 μονάδες τον Μάρτιο του τρέχοντος έτους, σημειώνοντας αύξηση 1,7 μονάδων (1,5%) από τον Φεβρουάριο και 0,7 μονάδες (0,6%) από το επίπεδο του προηγούμενου έτους. Η αύξηση αντανακλά τις υψηλότερες τιμές για όλα τα δημητριακά, εκτός από το ρύζι. Οι διεθνείς τιμές του σιταριού αυξήθηκαν κατά 4,3%, υποστηριζόμενες από την επιδείνωση της κατάστασης των καλλιεργειών στις ΗΠΑ εν μέσω ανησυχιών για ξηρασία και προσδοκιών για μειωμένες φυτεύσεις στην Αυστραλία λόγω του αναμενόμενου υψηλότερου κόστους των λιπασμάτων. Οι ανοδικές πιέσεις αντισταθμίστηκαν εν μέρει από τις γενικά ευνοϊκές συνθήκες της καλλιέργειας στην Ευρώπη και από τον έντονο ανταγωνισμό μεταξύ των εξαγωγικών χωρών, υποστηριζόμενες από τα ακόμη άνετα επίπεδα προσφοράς. Οι τιμές του καλαμποκιού παγκοσμίως αυξήθηκαν μόνο κατά 0,9%, καθώς η άφθονη παγκόσμια διαθεσιμότητα συνέχισε να επηρεάζει αρνητικά τις αγορές, παρά τις ανησυχίες για την προμήθεια λιπασμάτων ενόψει των φυτεύσεων στο βόρειο ημισφαίριο και της έμμεσης υποστήριξης από τις βελτιωμένες προοπτικές ζήτησης αιθανόλης που συνδέονται με τις υψηλότερες τιμές ενέργειας από ορυκτά καύσιμα.

Αυξήθηκε η παραγωγή σιτηρών της ΕΕ το 2025

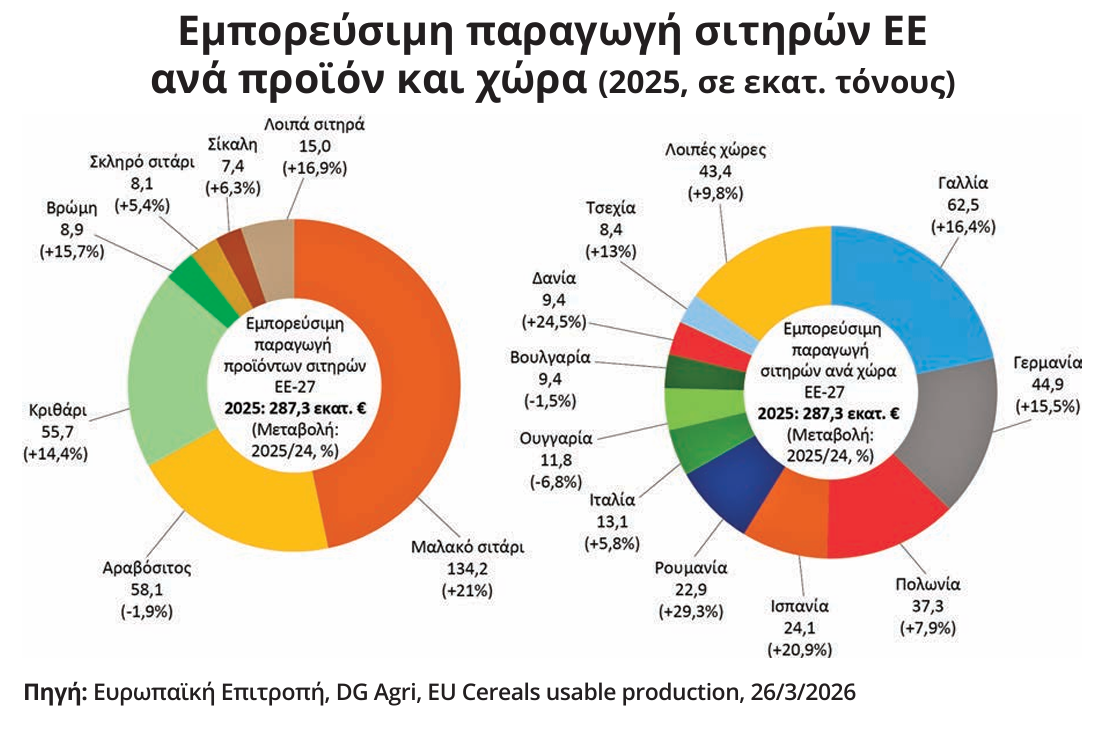

Σύμφωνα με πρόσφατες εκτιμήσεις της Ευρωπαϊκής Επιτροπής (26/3/2026) η εμπορεύσιμη παραγωγή σιτηρών της ΕΕ θα ανέλθει το 2025 σε 287,3 εκατ. τόνους, παρουσιάζοντας σημαντική αύξηση ως προς το προηγούμενο έτος (+13%). Μεταξύ των κυριότερων προϊόντων, σημειώνεται η ανάκαμψη της εμπορεύσιμης παραγωγής της ΕΕ στο μαλακό σιτάρι που ανήλθε το 2025 σε 134,2 εκατ. τόνους, παρουσιάζοντας σημαντική άνοδο ως προς το προηγούμενο έτος (+21%). Σημαντική, επίσης, ήταν η άνοδος στο κριθάρι (+14,4%) και στην βρώμη (+15,7%), ενώ μικρότερη μεταβολή εκτιμάται στο σκληρό σιτάρι και στη σίκαλη. Αντίθετα, κάμψη σημείωσε η παραγωγή αραβόσιτου περιοριζόμενη σε 58,1 εκατ. τόνους (-1,9%).

Άνοδος εξάλλου καταγράφεται στις περισσότερες παραγωγικές χώρες. Ειδικότερα, σημειώνεται η ανάκαμψη της παραγωγής σιτηρών στη Γαλλία, ο όγκος της οποίας, μετά την έντονη πτώση του 2024, που αποτέλεσε τη χειρότερη επίδοση της δεκαετίας λόγω δυσμενών καιρικών συνθηκών, θα ανέλθει το 2025 σε 62,5 εκατ. τόνους (+16,4%). Άνοδος αναμένεται και στη Γερμανία (+15,5%), ενώ ανάκαμψη παρουσίασαν η Ισπανία και η Ρουμανία (+20,9% και +29,3%), δύο χώρες που επλήγησαν ιδιαίτερα από τις δυσμενείς καιρικές συνθήκες που επικράτησαν το 2024. Εξαίρεση ωστόσο αποτέλεσαν ορισμένες χώρες (Ουγγαρία, Βουλγαρία, Εσθονία), η παραγωγή των οποίων μειώθηκε εξαιτίας των δυσμενών καιρικών συνθηκών που επικράτησαν το 2025, γεγονός που επέτρεψε στην Ευρωπαϊκή Επιτροπή να εγκρίνει στις 30/3/2026 την ενίσχυση των τριών αυτών χωρών από το γεωργικό αποθεματικό κρίσεων της ΚΑΠ (21,5 εκατ. ευρώ συνολικά).

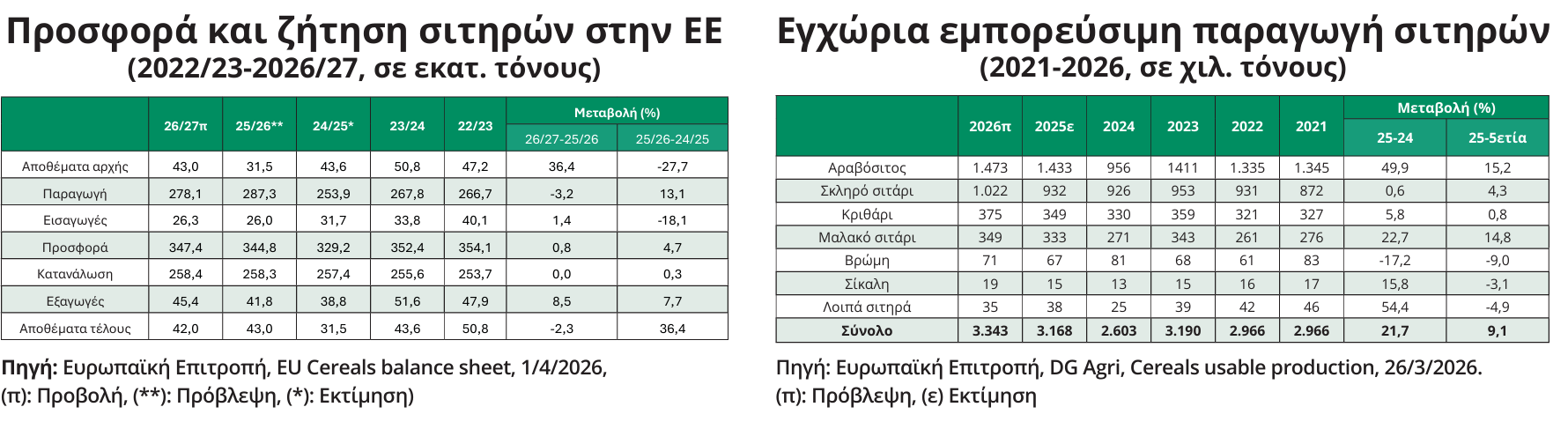

Στην τρέχουσα εμπορική περίοδο, σύμφωνα με νεότερες εκτιμήσεις της Ευρωπαϊκής Επιτροπής, προβλέπεται αισθητή αύξηση της προσφοράς σιτηρών στην ΕΕ (+4,7%) ως αποτέλεσμα της ανόδου της εμπορεύσιμης παραγωγής (+13,1%), αλλά και λόγω της πτώσης των εισαγωγών που αναμένεται να περιοριστούν σε 26 εκατ. τόνους (-18,1%), κυρίως εξαιτίας της έντονης μείωσής τους σε ορισμένα προϊόντα (μαλακό σιτάρι και κριθάρι).

Τέσσερεις χώρες αποτέλεσαν τους κυριότερους προμηθευτές της ΕΕ, περιλαμβάνοντας την Ουκρανία, τις ΗΠΑ, την Βραζιλία και τον Καναδά, οι οποίες στο διάστημα του εννεάμηνου της τρέχουσας εμπορικής περιόδου (από τον Ιούλιο του 2025 έως και τον Μάρτιο του 2026), κάλυψαν το μεγαλύτερο μέρος του όγκου (81%). Από την άλλη πλευρά, άνοδος προβλέπεται στις εξαγωγές της ΕΕ προς τρίτες χώρες, ο όγκος των οποίων αναμένεται την περίοδο 2025/26 να ανέλθει σε 41,8 εκατ. τόνους, παρουσιάζοντας σημαντική αύξηση ως προς την προηγούμενη (+7,7%), με κυριότερες πέντε χώρες προορισμού (Σαουδική Αραβία, Μαρόκο, Αλγερία, Αίγυπτος και Κίνα), οι οποίες στο διάστημα του εννεάμηνου της εμπορικής περιόδου 2025/26 κάλυψαν το μεγαλύτερο μέρος του όγκου (74%).

Αρνητική πάντως παραμένει η προβολή της Ευρωπαϊκής Επιτροπής στην εμπορεύσιμη παραγωγή σιτηρών της ΕΕ την επόμενη εμπορική περίοδο (2026/27), με αισθητή μείωση (-3,2%) και πρόβλεψη ενίσχυσης των εξαγωγών (+8,5%). Ωστόσο, η πρόβλεψη αυτή θεωρείται ιδιαίτερα αισιόδοξη εάν ληφθούν υπόψη οι δυσκολίες που ενδέχεται να αντιμετωπίσουν οι εμπορικές συναλλαγές με τη Σαουδική Αραβία, που αποτελεί, προς το παρόν, την κυριότερη χώρα προορισμού, αλλά και με τις χώρες του Περσικού Κόλπου γενικότερα, μιας και πολυάριθμα εμπορικά πλοία παραμένουν αποκλεισμένα στα Στενά του Ορμούζ μετά την πρόσφατη και εν πολλοίς εύθραυστη εκεχειρία. Σε κάθε περίπτωση πάντως, θα χρειαστεί αρκετό χρονικό διάστημα μέχρι την επιβεβαίωση των προβλέψεων αυτών.

Ανέκαμψε η εγχώρια παραγωγή σιτηρών

Όπως προκύπτει από πρόσφατες εκτιμήσεις της Ευρωπαϊκής Επιτροπής (26/3/2026) η εγχώρια εμπορεύσιμη παραγωγή σιτηρών θα ανέλθει το 2025 σε 3.168 χιλ. τόνους, παρουσιάζοντας σημαντική άνοδο ως προς το προηγούμενο έτος (+21,7%), αλλά και σε σχέση με τον μέσο όρο της πενταετίας 2020-2024 (+9,1%). Η άνοδος αποδίδεται στην ανάκαμψη της παραγωγής στον αραβόσιτο, το μέγεθος της οποίας θα ανέλθει σε 1.433 χιλ. τόνους (+50%), αλλά και από τη σημαντική αύξησή της στο μαλακό σιτάρι (+22,7%). Μικρότερη άνοδος εκτιμάται στο κριθάρι (+5,8%) και οριακή μεταβολή στο σκληρό σιτάρι, ενώ πτώση αναμένεται στη βρώμη.

Έντονη η εξάρτηση από εισαγωγές στον αραβόσιτο και στο μαλακό σιτάρι

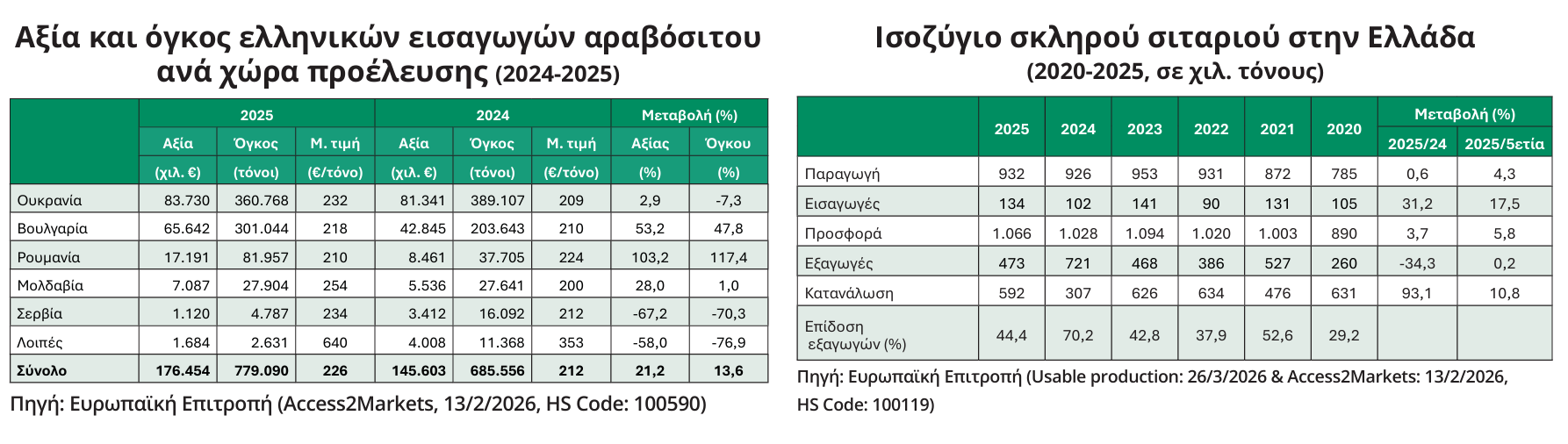

Στον αραβόσιτο, παρά την άνοδο της παραγωγής, η χώρα εξακολουθεί να εξαρτάται σημαντικά από εισαγωγές, που ανήλθαν το 2025 σε 779 χιλ. τόνους, παρουσιάζοντας σημαντική αύξηση ως προς το προηγούμενο έτος (+13,6%), ενώ περιορισμένη παραμένει η αυτάρκεια του προϊόντος (65%). Η Ουκρανία, αν και με μειωμένο όγκο, εξακολουθεί να ηγείται των εισαγωγών του προϊόντος (360,8 χιλ. τόνοι, αξίας 83,7 εκατ. ευρώ), με άνοδο της μέσης τιμής εισαγωγής (232 €/τόνο, +11%), ενώ ιδιαίτερα έντονη ήταν η άνοδος του όγκου από τη Βουλγαρία και τη Ρουμανία. Άνοδο, επίσης, κατέγραψε η αξία των εισαγωγών, που ανήλθαν το 2025 σε 176,5 εκατ. ευρώ (+21,2%), με αισθητή αύξηση της μέσης τιμής εισαγωγής (226 €/τόνο, +6,6%), συμβάλλοντας στην άνοδο του κόστους των ζωοτροφών, μιας και η χρήση του αραβόσιτου ως ζωοτροφής εξακολουθεί να αποτελεί το συντριπτικό μέρος της προσφοράς του προϊόντος (90% και πλέον).

Γενικότερα πάντως, οι παραγωγοί του προϊόντος στην Ελλάδα εξακολουθούν να αντιμετωπίζουν όξυνση του ανταγωνισμού από τις φθηνές εισαγωγές ορισμένων χωρών (Βουλγαρία, Ρουμανία), αλλά και σημαντική αύξηση του κόστους παραγωγής, κυρίως εξαιτίας της ανόδου των τιμών σε κρίσιμες εισροές (λιπάσματα, ενέργεια). Να σημειωθεί επίσης, ότι παρά τη μεγάλη μείωση της παραγωγής του προϊόντος το 2024 (-32,2%), που είχε ισχυρό αρνητικό αντίκτυπο στο εισόδημα των παραγωγών, περιορισμένη και καθυστερημένη ήταν η αποζημίωσή τους από τον ΕΛΓΑ, ενώ αδυναμίες και αστοχίες παρουσίασε η στήριξή τους από το Μέτρο 23 του Προγράμματος Αγροτικής Ανάπτυξης ως συνέπεια της υπέρβασης του προϋπολογισμού του, με αποτέλεσμα την εφαρμογή οριζόντιων περικοπών (έως και 25%) στους δικαιούχους.

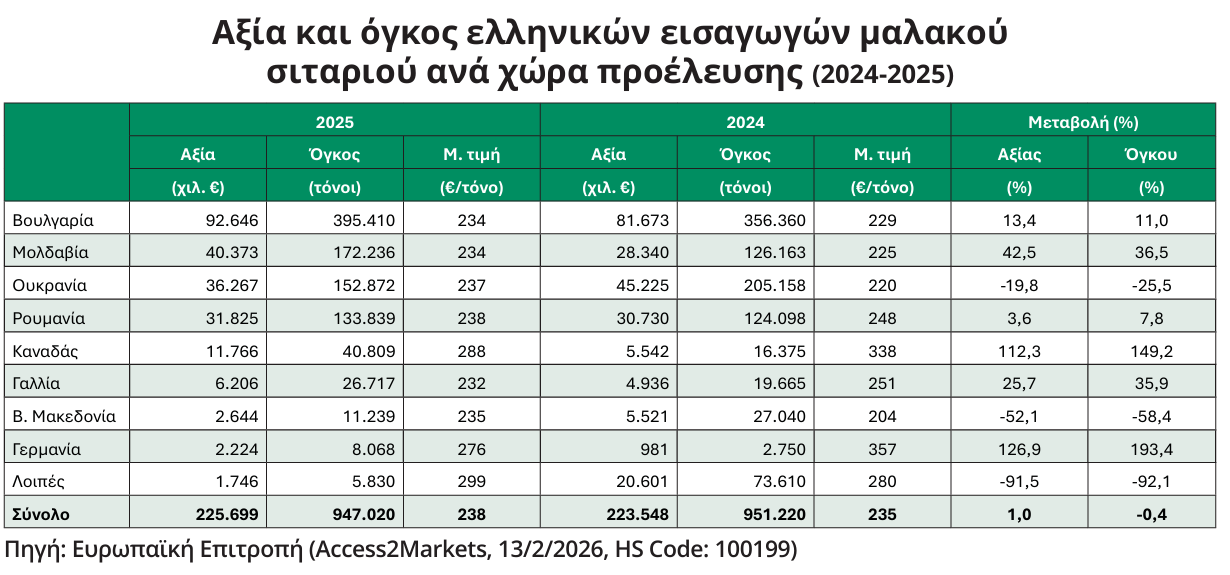

Στο μαλακό σιτάρι, η εγχώρια εμπορεύσιμη παραγωγή θα ανέλθει το 2025 σε 333 χιλ. τόνους, σημειώνοντας ανάκαμψη (+22,7%) μετά την έντονη μείωση του 2024 (-21%) λόγω των δυσμενών καιρικών συνθηκών που επικράτησαν στην καλλιέργεια. Ωστόσο, ιδιαίτερα υψηλές παρέμειναν οι εισαγωγές (947 χιλ. τόνοι), παρουσιάζοντας οριακή μεταβολή ως προς το προηγούμενο έτος, με κυριότερους προμηθευτές τέσσερεις χώρες (Βουλγαρία, Μολδαβία, Ουκρανία και Ρουμανία) που κάλυψαν το μεγαλύτερο μέρος του όγκου (90%). Οριακή εξάλλου ήταν η μεταβολή στην αξία (225,7 εκατ. ευρώ), με την μέση τιμή εισαγωγής να σημειώνει μικρή μεταβολή, ανερχόμενη σε 238 ευρώ/τόνο, ενώ μειωμένες παρέμειναν οι εξαγωγές (μόλις 47 χιλ. τόνοι), με αποτέλεσμα τη διατήρηση της αυτάρκειας του προϊόντος σε πολύ χαμηλό επίπεδο (27%).

Περιορίστηκαν οι εξαγωγές στο σκληρό σιτάρι

Στο σκληρό σιτάρι, η εγχώρια παραγωγή εκτιμάται το 2025 σε 932 χιλ. τόνους, παρουσιάζοντας οριακή μεταβολή ως προς το προηγούμενο έτος (+0,6%), αν και παραμένει υψηλότερη από τον μέσο όρο της πενταετίας 2020-2024 (+4,3%). Ωστόσο, η ποιότητα των προϊόντων ήταν υποβαθμισμένη και με μειωμένη περιεκτικότητα σε πρωτεΐνη λόγω των εξαιρετικά δυσμενών συνθηκών που επικράτησαν στην καλλιέργεια (καύσωνες, ξηρασία, έλλειψη βροχοπτώσεων). Οι επιπτώσεις ήταν ιδιαίτερα δυσμενείς στις εξαγωγές του προϊόντος, το μέγεθος των οποίων περιορίστηκε το 2025 σε 473 χιλ. τόνους, σημειώνοντας έντονη μείωση (-34,3%) και πτώση της εξαγωγικής επίδοσης σε μόλις 44,4% της προσφοράς, έναντι της πολύ υψηλότερης αναλογίας της κατά το 2024 (70,2%).

Η Ιταλία αποτέλεσε εκ νέου τον κυριότερο προορισμό των ελληνικών εξαγωγών σκληρού σιταριού (385 χιλ. τόνοι, αξίας 107 εκατ. ευρώ), καλύπτοντας το μεγαλύτερο μέρος του όγκου και της αξίας (81,3% και 80,6% αντίστοιχα), αλλά με κάμψη της μέσης τιμής εξαγωγής, που περιορίστηκε το 2025 σε 277 ευρώ/τόνο (-2%) και σε απόσταση από την Τυνησία, την δεύτερη κατά σειρά χώρα προορισμού (63 χιλ. τόνοι, αξίας 17,5 εκατ. ευρώ). Από την άλλη πλευρά όμως, το 2025 καταγράφεται άνοδος των εισαγωγών του προϊόντος (134 χιλ. τόνοι, αξίας 31,6 εκατ. ευρώ), σημειώνοντας έντονη αύξηση ως προς το προηγούμενο έτος (+31% και +9%) αντίστοιχα), με την Βουλγαρία, τον Καναδά και τη Μολδαβία να αποτελούν τους κυριότερους προμηθευτές.

Άνοδος των εισαγωγών καταγράφεται και στο κριθάρι, το μέγεθος των οποίων ανήλθε το 2025 σε 151 χιλ. τόνους, παρουσιάζοντας σημαντική αύξηση ως προς το προηγούμενο έτος (+18,6%), με κυριότερους προμηθευτές τη Βουλγαρία και τη Ρουμανία, που κάλυψαν σχεδόν το σύνολο του όγκου και με αισθητή αύξηση της μέσης τιμής εισαγωγής (211 ευρώ τόνο, +8,8%). Άνοδο εξάλλου σημείωσαν και οι εξαγωγές (41 χιλ. τόνοι), με κυριότερο προορισμό την Κύπρο, ενώ βελτίωση παρουσίασε η αυτάρκεια του προϊόντος (76%), αν και υπολείπεται αισθητά της καλής επίδοσης του 2020 (91%).

Θετικές, πάντως, φαίνονται οι αρχικές εκτιμήσεις της Ευρωπαϊκής Επιτροπής στην εγχώρια παραγωγή σιτηρών στο διάστημα της επόμενης εμπορικής περιόδου (2026/27), αν και πρόωρες, ο όγκος των οποίων προβλέπεται το 2026 να ανέλθει σε 3,34 εκατ. τόνους, παρουσιάζοντας άνοδο ως προς το προηγούμενο έτος (+5,5%), αναφερόμενη σε όλα σχεδόν τα προϊόντα, με εξαίρεση τον αραβόσιτο που αναμένεται να σημειώσει οριακή μεταβολή.