Αφιέρωμα Kρητη: Νωπά οπωροκηπευτικα – Παραγωγή, εξαγωγές, προβλήματα & προοπτικές

του Γιώργου Πολυχρονάκη, ειδικού συμβούλου του Συνδέσμου Ελληνικών Επιχειρήσεων Εξαγωγής, Διακίνησης Φρούτων Λαχανικών και Χυμών

Η Κρήτη διαθέτει περισσότερο από το 43% των θερμοκηπίων της xώρας και αποτελεί για μία σειρά από κηπευτικά προϊόντα την κύρια δύναμη της επικράτειας.

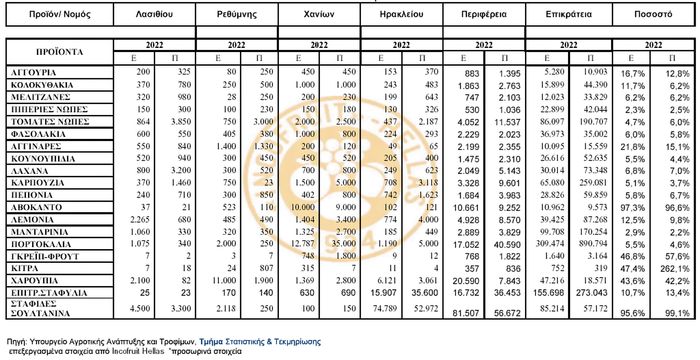

Όπως προκύπτει από τα στοιχεία, η Κρήτη παράγει περίπου το 52,5% της υπό κάλυψη ντομάτας, το 72,3% της πιπεριάς, το 74% της μελιτζάνας, το 43,2% των αγγουριών και ακολουθούν τα πεπόνια με το μικρό ποσοστό του 18,5%. Μεταξύ των τεσσάρων νομών της περιφέρειας, κύρια δύναμη στην υπό κάλυψη παραγωγή αποτελεί ο Νομός Λασιθίου, με επίκεντρο την Ιεράπετρα. Ο νομός καλύπτει το 52% της περιφέρειας στην ντομάτα, το 93% στο αγγούρι και το 77% στην πιπεριά. Σε αντίθεση με την υπό κάλυψη παραγωγή, το ποσοστό συμμετοχής της Κρήτης στην παραγωγή υπαίθριων κηπευτικών είναι μικρό και ίσο με το 12,8% σε αγγούρια, 6,7% σε πεπόνια, 6% σε ντομάτα κ.ο.κ.

Εξαγωγές

Το 2022 παρατηρείται μια μείωση σε ποσοστό -6,1% τόσο κατ’ όγκο όσο και κατ’ αξία, οφειλόμενη αφενός στην υποκατανάλωση της τάξεως του -10% στην ΕΕ όσο και στη «φαινομενικά» σταθερή μεσοσταθμική τιμή παρά την αύξηση κατά +16% στις εξαγωγές της χώρας σε σχέση με το 2021 (πώς επετεύχθη με αύξηση κόστους που υπερέβη λόγω πολέμου το 35%;).

Οι ελληνικές εξαγωγές σε κηπευτικά το 2022 (σε όγκο) καλύφθηκαν κατά 47,5% από τα αγγούρια, κατά 24% από τις πιπεριές, κατά 13,7% από τις ντομάτες, ενώ μικρή εξαγωγική δραστηριότητα παρουσίασαν τα κολοκυθάκια (1,4%) και οι μελιτζάνες (1,4%).

Τάση της αγοράς

Η διεθνοποίηση της αγοράς οδηγεί σε ραγδαία αύξηση του ανταγωνισμού με σοβαρές επιπτώσεις στις περιοχές υψηλού κόστους, που δεν έχουν διαμορφώσει σωστές συλλογικές δομές και οργάνωση, περίπτωση που αφορά άμεσα την Κρήτη. Σήμερα, πάνω από το 80% της λιανικής πώλησης των νωπών οπωροκηπευτικών στην Ευρώπη ελέγχεται από τις αλυσίδες των σούπερ μάρκετ, από τις οποίες οι 15 μεγαλύτερες διακινούν στην αγορά το 90%.

Η γιγάντωση αυτή δημιουργεί νέα δεδομένα και σηματοδοτεί πρόσθετες ραγδαίες αλλαγές στην εμπορία των προϊόντων. Παράλληλα με τη συγκέντρωση της διάθεσης, συντελείται και μια θεαματική μεταστροφή στις απαιτήσεις του καταναλωτή, που έχει να κάνει με την αλλαγή των διατροφικών του συνηθειών και κατ’ επέκταση των προτιμήσεών του. Ο καταναλωτής ζητά:

✱ Προϊόντα φυσικά και ασφαλή (χωρίς υπολείμματα φυτοφαρμάκων) και φρέσκα.

✱ Προϊόντα φθηνά για να μπορεί να ανταποκριθεί στην οικονομική δυσπραγία.

✱ Νέα προϊόντα, όπως π.χ. ντομάτες σε διάφορα μεγέθη, μίνι λάχανα, μίνι καρπούζια, ώστε να χωρούν στο ψυγείο.

✱ Μικρές συσκευασίες (βλ. μονογονεϊκές οικογένειες).

Όλα αυτά, των οποίων η απαρίθμηση είναι απλώς ενδεικτική, πρέπει να οδηγήσουν το σημερινό μοντέλο των παραγωγών της Κρήτης από το «αυτό ξέρω και αυτό παράγω», στο «αυτό θέλει η αγορά, άρα αυτό πρέπει να παράγω». Ωστόσο, το τι θέλει η αγορά δεν μπορεί να το γνωρίζει ο απλός καλλιεργητής, αλλά ο επιχειρηματίας αγρότης και οι οργανώσεις του. Στις ανταγωνίστριες χώρες, άρχισε προ πολλού η αντικατάσταση του απλού καλλιεργητή από τον αγρότη-επιχειρηματία. Του αγρότη δηλαδή που, με στόχο την παραγωγή και τη διάθεση στην αγορά αγροτικών προϊόντων με το χαμηλότερο δυνατό κόστος στη καλύτερη δυνατή ποιότητα, συνδυάζει:

✱ τους φυσικούς πόρους,

✱ το κεφάλαιο (κεφάλαια, μηχανήματα, δενδρώνες, ζωικό κεφάλαιο κ.λπ.),

✱ τους ανθρώπινους πόρους,

✱ τη γνώση.

Ακόμα και η συμβολαιακή γεωργία, για παραγωγή προϊόντων Ολοκληρωμένης Διαχείρισης και πιστοποίησής τους βάσει αναγνωρισμένων προτύπων, που είναι απαίτηση της αγοράς και διασφαλίζει την παραγωγή, την εμπορία και τα δικαιώματα του παραγωγού, προϋποθέτει αγρότες με νοοτροπία επιχειρηματία και πνεύμα συνεργασίας με όλη την αλυσίδα της διακίνησης των προϊόντων του.

Προβλήματα

✱ Ενώ οι μεγάλες αλυσίδες εισαγωγής καταρτίζουν προγράμματα προμηθειών, οι υφιστάμενες δομές του εμπορίου αγοράς και πώλησης (δημοπρατήρια) στην Κρήτη και μόνο που διαμορφώνουν τιμές σε ημερήσια προσφορά από τους παραγωγούς με καθυστέρηση στην έγκαιρη και ελεύθερη διακίνηση του προϊόντος στην κατανάλωση σημαίνει ότι ο εξαγωγέας έχει υψηλό ρίσκο, αφού δεν μπορεί να προβλέψει την τιμή και τις ποσότητες, τη συγκεκριμένη στιγμή και που στην αλυσίδα-αγοραστή θα αναλάβει και θα υλοποιήσει βάσει του συμφωνηθέντος προγράμματος, με συνέπεια τη μείωση του ενδιαφέροντός του και την αποχή του από τα σημεία πώλησης των σούπερ μάρκετ.

✱ Το μεγαλύτερο, ωστόσο, πρόβλημα της απευθείας συνεργασίας των εξαγωγέων της Κρήτης με τις αλυσίδες είναι το μέγεθός τους. Δεν υπάρχουν επιχειρήσεις που να μπορούν να συγκεντρώνουν ικανές ποσότητες, ώστε να καλύψουν τις ανάγκες ενός αξιόλογου όγκου εξαγωγών. Η κατάσταση αυτή παρεμποδίζει την άμεση συνεργασία, με επιπτώσεις στις τιμές λόγω διαμεσολάβησης εισαγωγέων-ενδιάμεσων που αναλαμβάνουν να ικανοποιήσουν πρόγραμμα για τα σούπερ μάρκετ από διάφορους μικρούς προμηθευτές.

✱ Αν στα παραπάνω προστεθεί και η αυξανόμενη πίεση από τις εισαγωγές, τότε η λύση του προβλήματος γίνεται πιο επιτακτική.

Το παράδοξο της Κρήτης

Το παράδοξο για τον τομέα των κηπευτικών στην Κρήτη είναι ότι, αν και α) οι συνθήκες επιτρέπουν την παραγωγή προϊόντων αξιώσεων, β) το παραγωγικό δυναμικό και η τεχνογνωσία υπάρχουν και γ) η ζήτηση από βαλκανικές χώρες με τις οποίες, λόγω γειτνίασης, έχουμε συγκριτικό πλεονέκτημα αυξάνεται, παρ’ όλα αυτά παραμένουν άλυτα θέματα, που με επιτυχία έχουν αντιμετωπιστεί από τους ανταγωνιστές/εταίρους μας στην ΕΕ. Ταυτόχρονα, παρά το γεγονός ότι ο τουρισμός χρόνο με τον χρόνο αυξάνεται στο νησί, δεν έχει υποκαταστήσει το σιτηρέσιό του με τοπικά προϊόντα.

Προοπτικές – προτάσεις

Διαπιστώνεται μια έλλειψη στρατηγικής στα γεωργικά προϊόντα και μια εμφανής ανάγκη για χάραξή της, τόσο στην καλλιέργεια όσο και στο εμπόριο και ιδιαίτερα στο εξαγωγικό. Αναμένοντας ότι το παγκόσμιο εμπόριο οπωροκηπευτικών θα συνεχίσει την ανοδική του πορεία λόγω αύξησης του πληθυσμού και η ζήτηση θα αυξηθεί για νέα, καλύτερα, καθαρότερα προϊόντα, αλλά και άλλα μη παραγόμενα στην εγχώρια αγορά, με τη μεγάλη πρόκληση να πρέπει να παράγουμε περισσότερα καθίσταται επείγουσα και άμεση η ανάγκη χάραξης πολιτικής. Οι μέθοδοι καλλιέργειας στη χώρα μας, η επάρκεια της ψυκτικής αλυσίδας και αποθήκευσης, η τυποποίηση, η συσκευασία και οι μεταφορές καθιστούν τις επιχειρήσεις μας πιο βιώσιμες, ανταγωνιστικές και, επομένως, η περαιτέρω εξωστρέφειά τους είναι προφανής και πρέπει να ληφθούν υπόψη για άμεση ενεργοποίηση στρατηγικής.

Η κλιματική αλλαγή είναι μία από τις μεγαλύτερες προκλήσεις που αντιμετωπίζει αυτήν τη στιγμή η γεωργία. Πρέπει να προσαρμόσουμε τη γεωργία μας στην κλιματική αλλαγή και τις συνέπειές της. Αυτό το φαινόμενο έχει αντίκτυπο στα γεωργικά μας συστήματα και γι’ αυτό πρέπει να ανανεώσουμε τις γεωργικές πρακτικές, προκειμένου να μειώσουμε τις εκπομπές άνθρακα και μόνο ένας ισχυρότερος αγροτικός τομέας και με τη σωστή αμοιβή δύναται να το πραγματοποιήσει αυτό.

Ανησυχούμε για τον αντίκτυπο που θα έχει η εφαρμογή των στρατηγικών της ΚΑΠ που ψηφίστηκαν (Καν. 2116 & 2117/2021) «Από το Αγρόκτημα στο Πιάτο» και της Βιοποικιλότητας, οι οποίες αποτελούν μέρος της «Πράσινης Συμφωνίας». Απαιτείται ιδιαίτερα προσεκτική προσέγγιση κατά την ενσωμάτωση των δύο στρατηγικών «Από το Αγρόκτημα στο Πιάτο» και της Βιοποικιλότητας στο εθνικό στρατηγικό σχέδιο της ΚΑΠ.

Επιβάλλεται η μελέτη των προοπτικών στις καταναλωτικές αγορές και των διαμορφούμενων τάσεων για τη χάραξη προγραμμάτων αναδιάρθρωσης των καλλιεργούμενων οπωροκηπευτικών με έμφαση στα παραδοσιακά. Απαιτείται χάραξη ζωνών καλλιέργειάς τους κατ’ είδος, εμπλουτισμός τους με νέες ποικιλίες και επέκταση ημερολογιακά της συγκομιδής, της μεταποίησης και της εμπορίας.

Ειδικά για την Κρήτη πιστεύω ότι απαιτούνται:

✱ Η παραμονή στις παραδοσιακές καλλιέργειες με προσαρμογή τους σε νέες ποικιλίες προτιμώμενες από τους καταναλωτές, που έχουν διαφορετική περίοδο ωρίμανσης και συγκομιδής, με στόχο να παράγονται όλο τον χρόνο και συμπληρωματικά σε εναλλακτικές καλλιέργειες. Θα πρέπει να μελετηθεί ποια χρονική περίοδο χρειαζόμαστε φρέσκα φρούτα και λαχανικά ή προϊόντα τέταρτης γενιάς (κομμένα φρούτα και λαχανικά) σε μικροσυσκευασίες έτοιμες προς κατανάλωση, καθώς και σε τι μορφή τα χρειαζόμαστε (νωπά ή μεταποιημένα).

✱ Η μετατροπή μέρους της παραγωγής σε αυστηρώς επιτηρούμενες πραγματικά βιολογικές καλλιέργειες και ο καθορισμός ζώνης με παραγωγή συγκεκριμένων ποσοτήτων για την εξυπηρέτηση της κατανάλωσης στο νησί.

Πίνακας 1. Κρήτη: Παραγωγή επιλεγμένων οπωροκηπευτικών «υπό κάλυψη» κατά νομό, 2022* (σε τόνους)

Πίνακας 2. Κρήτη: Καλλιεργούμενες εκτάσεις & παραγωγή 2022*

κυριότερων υπαίθριων κηπευτικών & φρούτων σε τόνους κατά νομό

Πίνακας 3. Κρήτη: Εξαγωγές νωπών οπωροκηπευτικών περιφέρειας έναντι συνόλου χώρας 2022 & 2021

Πίνακας 4. Κρήτη: Εξαγωγές κυριότερων νωπών οπωροκηπευτικών 1/1/2022 – 31/12/2022 κατά νομό

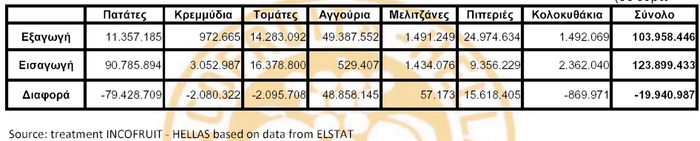

Πίνακας 5. Εμπορικό ισοζύγιο επιλεγμένων κηπευτικών σε επίπεδο χώρας, 2022 (σε εκατ. ευρώ)

Νέο ρεκόρ για τις εξαγωγές κρητικών προϊόντων

Νέο ρεκόρ για τις εξαγωγές κρητικών προϊόντων

Νέο ρεκόρ για τις εξαγωγές κρητικών προϊόντων

Νέο ρεκόρ για τις εξαγωγές κρητικών προϊόντωνΟ κλάδος των Τροφίμων και Ποτών, ο οποίος αποτελεί το 58,8% του συνόλου των κρητικών εξαγωγών με 400,9 εκατ. ευρώ, παρουσιάζει αύξηση ίση με 14,7%. Ο κλάδος των Χημικών & Πλαστικών έρχεται δεύτερος, με μερίδιο περίπου 26,3% επί του συνόλου των εξαγωγών της Κρήτης και αύξηση της τάξεως του 11,6%. Ακολουθούν οι κλάδοι της Κλωστοϋφαντουργίας & της Ένδυσης (μερίδιο 4,2% και αύξηση 10,5%), του Αγροτικού Εξοπλισμού (μερίδιο 4,1% και μείωση 12,6%) και με μικρότερα μερίδια οι Μηχανές & Συσκευές, τα Δομικά Υλικά και τα λοιπά βιομηχανικά προϊόντα.

Στον αγροδιατροφικό τομέα, το ελαιόλαδο έφτασε τα 274,4 εκατ. ευρώ, καταλαμβάνοντας το 40% του συνόλου των κρητικών εξαγόμενων προϊόντων και το 68,5% στην κατηγορία των Τροφίμων & Ποτών, με αύξηση 21% σε σύγκριση με το περσινό αντίστοιχο διάστημα. Τα κηπευτικά έφτασαν τα 70,1 εκατ. ευρώ με μείωση 1,5%, τα φρούτα τα 13,5 εκατ. ευρώ και μείωση 27,8% και με μικρότερα ποσοστά ακολουθούν τα ψάρια & θαλασσινά, τα γαλακτοκομικά, η κατηγορία των νερών – αναψυκτικών – χυμών, το κρασί, το μέλι και, τέλος, το κρέας & παρασκευάσματά του.