Βαμβάκι: Το πλεονέκτηµα των άµεσων φορτώσεων δίνει για δεύτερη χρονιά στη χώρα µας αβαντάζ

Υπέρ του ελληνικού βαμβακιού φαίνεται ότι… συνωμοτούν για άλλη μια χρονιά oι συσχετισμοί που διαμορφώνονται στην παγκόσμια αγορά, δίνοντας στους αγρότες αρκετούς λόγους να το τοποθετήσουν ψηλά στη λίστα των καλλιεργητικών τους επιλογών.

Αν ο συνδυασμός της ελλειμματικής, σε σχέση με τις ανάγκες, παγκόσμιας παραγωγής και της αναταραχής στο δίκτυο των μεταφορών αποδείχθηκε πέρυσι καθοριστικός για τις βελτιωμένες τιμές που έλαβαν βαμβακοπαραγωγοί και εκκοκκιστές, οι οιωνοί για όλους τους εμπλεκόμενους στην αλυσίδα αξίας του κλάδου φαντάζουν και φέτος εξίσου, αν όχι περισσότερο, ευνοϊκοί. Τα σχεδόν 80 λεπτά/κιλό, γύρω από τα οποία περιστρέφονται αυτήν τη στιγμή οι συζητήσεις για τις προπωλήσεις σύσπορου, στην ελληνική αγορά είναι μια πρώτη ένδειξη, σίγουρα όμως όχι η μοναδική.

Ελλειμματική η παγκόσμια αγορά

Το πρώτο στο οποίο πρέπει να σταθούμε είναι τα θεμελιώδη, τα οποία ήταν, ούτως ή άλλως, θετικά, όμως το ξέσπασμα του πολέμου στην Ουκρανία φαίνεται να μεταβάλλει ακόμα περισσότερο την (αν)ισορροπία μεταξύ προσφοράς και ζήτησης εις βάρος της πρώτης.

Οι τελευταίες εκτιμήσεις του USDA (Μάρτιος 2022) τοποθετούν την παγκόσμια κατανάλωση για τη σεζόν 2021/2022 στις 125,4 εκατ. μπάλες, δηλαδή 100.000 μπάλες πάνω από την εκτίμηση του προηγούμενου μήνα και, το σημαντικότερο, 4,8 εκατ. μπάλες πάνω από την παραγωγή, η οποία προσδιορίζεται τώρα στις 119,85 εκατ. μπάλες (300.000 μπάλες κάτω από την εκτίμηση του Φεβρουαρίου). Συνεπεία αυτού, τα αποθέματα για το τέλος της σεζόν αναθεωρήθηκαν πτωτικά (κατά 1,74 εκατ. μπάλες) στις 82,57 εκατ. μπάλες.

Η ουκρανική κρίση μπορεί να μην επηρεάζει άμεσα τη φυσική αγορά βάμβακος, όμως ο έμμεσος αντίκτυπός της είναι πολύ σημαντικός, καθώς, αφενός έχει συμβάλει στην αλματώδη άνοδο των τιμών πολλών ανταγωνιστικών καλλιεργειών, αφετέρου έχει εκτοξεύσει τα κόστη των εισροών. Στις ΗΠΑ «βλέπουν» σχεδόν διπλασιασμό των δαπανών σε σχέση με την προηγούμενη καλλιεργητική περίοδο με τα έξοδα της σποράς να αγγίζουν πλέον τα 300 δολ./στρέμμα από 200 δολάρια πέρυσι και το συνολικό κόστος παραγωγής να υπολογίζεται σε πάνω από 740 δολ./στρέμμα.

Με αυτά τα νούμερα, είναι σαφές ότι για πολλούς Αμερικανούς παραγωγούς το βαμβάκι δεν αποτελεί μια ιδιαίτερα ελκυστική επιλογή, ιδίως από τη στιγμή που υπάρχουν εναλλακτικές, όπως η σόγια ή το καλαμπόκι.

Tην ίδια στιγμή, ο φόβος της επισιτιστικής κρίσης, αλλά και οι ευκαιρίες που παρουσιάζονται στο εξαγωγικό πεδίο λόγω του πολέμου στην Ουκρανία ωθούν πολλές βαμβακοπαραγωγικές χώρες να δώσουν μεγαλύτερο βάρος σε καλλιέργειες που σχετίζονται με τη διατροφή.

Στην Ινδία, για παράδειγμα, ήδη συζητούνται επιπλέον κίνητρα για την καλλιέργεια προϊόντων, όπως το καλαμπόκι ή το σιτάρι, την ώρα που οι εξαγωγές μαλακού σιταριού, σύμφωνα με το USDA, ενδεχομένως να αγγίξουν τους 4 εκατ. τόνους στο τρίμηνο Απριλίου – Ιουνίου. Η χώρα δέχεται κρούσεις από πολλούς αγοραστές που προσπαθούν να καλύψουν το κενό της ρωσικής και της ουκρανικής παραγωγής.

«Θα υπάρχει αρκετό το 2022;»

Ενώ, λοιπόν, η κατανάλωση επιδεικνύει μια επίμονα ανοδική τάση (αν και με χαμηλότερους ρυθμούς σε σχέση με τα προηγούμενα δύο χρόνια), η κυρίαρχη εκτίμηση αυτήν τη στιγμή είναι ότι ακόμα και τα αναθεωρημένα επί τα χείρω νούμερα της παγκόσμιας παραγωγής για την επόμενη σεζόν πολύ δύσκολα θα επιτευχθούν.

Όπως εύστοχα έγραψε πρόσφατα Αμερικανός αναλυτής, το ερώτημα που πλανάται αυτήν τη στιγμή στους διεθνείς κύκλους έχει να κάνει με το «αν θα υπάρχει αρκετό βαμβάκι το 2022». Αυτή η αμφιβολία έχει στηρίξει και την άνοδο των συμβολαίων Δεκεμβρίου στη Νέα Υόρκη, τα οποία έχουν ξεπεράσει πλέον τα 110 σεντς/λίμπρα, με τάση να δοκιμάσουν ακόμα ψηλότερα όρια.

Εκτός από την αβεβαιότητα που περιβάλλει την παραγωγή, υπάρχει και η ανασφάλεια που σχετίζεται με τις μεταφορές. Όπως επισήμαινε και το τελευταίο μηνιαίο δελτίο της Διεθνούς Συμβουλευτικής Επιτροπής Βάμβακος (ICAC), το πρόβλημα εξακολουθεί να ταλανίζει τον κλάδο και ο πόλεμος στην Ουκρανία, όπως γίνεται κατανοητό, κάθε άλλο παρά διευκολύνει την κατάσταση. Είναι χαρακτηριστικό ότι τη σεζόν 2021/2022 η Κίνα, το Πακιστάν και το Βιετνάμ, παραδοσιακοί αγοραστές αμερικανικού βάμβακος, εισήγαγαν πολύ μεγαλύτερες ποσότητες από την Αυστραλία, η οποία, με τη σειρά της, εκμεταλλεύτηκε τη γεωγραφική της εγγύτητα στη Νότια και στην Ανατολική Ασία για να ενισχύσει τα μερίδιά της στις τοπικές αγορές.

Στο κλωστήριο μέσα σε 12 μέρες

Το σκηνικό αυτό αποτυπώνεται με ακόμα μεγαλύτερη ευκρίνεια στη γειτονική μας Τουρκία.

Το σκηνικό αυτό αποτυπώνεται με ακόμα μεγαλύτερη ευκρίνεια στη γειτονική μας Τουρκία.

Όπως ανέφερε στις παρουσιάσεις του στις πρόσφατες εσπερίδες της Διεπαγγελματικής Οργάνωσης Βάμβακος (ΔΟΒ) ο μεσίτης εκκοκκισμένου, Γιάννης Ψαρόπουλος (φωτό), η Βραζιλία, που αποτελεί το 25% των τουρκικών εισαγωγών και συγκομίζει τον Ιούλιο, υπό κανονικές συνθήκες ξεκινά τις φορτώσεις τον Σεπτέμβριο, όμως, τη φετινή σεζόν δεν μπόρεσε να «διώξει» βαμβάκια νωρίτερα από τον Νοέμβριο.

Αντίστοιχα, για τις φορτώσεις από τις ΗΠΑ, που κατέχουν άλλο ένα 25% στις τουρκικές εισαγωγές, πρακτικά απαιτούνται σήμερα περίπου 12 εβδομάδες και οι καθυστερήσεις έχουν ενταθεί το τελευταίο διάστημα, με αποτέλεσμα οι διακινητές να μιλούν πλέον ακόμα και για 16 εβδομάδες.

Αυτό, προφανώς, αποτελεί πλεονέκτημα για τη χώρα μας, που σήμερα κατέχει μερίδιο 15% στις εισαγωγές της Τουρκίας, αφού, πέρα από την πιο ασφαλή –δεδομένων των συνθηκών– λύση της χερσαίας μεταφοράς, για τη φόρτωση σε πλοίο δεν χρειάζονται περισσότερες από πέντε έως επτά μέρες όταν τόσο στις ΗΠΑ όσο και στη Βραζιλία, μόνο για την εσωτερική μεταφορά και τη μετακίνηση στο λιμάνι φόρτωσης, απαιτούνται 15 μέρες.

Με λίγα λόγια, η Τουρκία, καθώς και άλλοι αγοραστές από τη μεσογειακή λεκάνη μπορούν να έχουν τις απαιτούμενες ποσότητες παραδοτέες εντός 12 ημερών στο κλωστήριό τους. Αυτό παρέχει μια πολυπόθητη σιγουριά σε ένα περιβάλλον έντονης μεταβλητότητας και αποτελεί τον κύριο λόγο που, όπως τόνισε ο κ. Ψαρόπουλος, η ελληνική σοδειά αναμένεται και φέτος να πουληθεί με σημαντικό πριμ.

Προπωλήσεις από τώρα στο Πακιστάν

Δεν αποτελεί όμως και τον μοναδικό λόγο, καθώς, όπως ανέφερε ο ίδιος σε άλλο σημείο της παρουσίασής του, το ελληνικό βαμβάκι διακρίνεται επίσης τόσο για τον ομοιόμορφο χαρακτήρα του (αναφορικά με το μήκος, την αντοχή της ίνας, το micronaire) όσο και για την κλωσιμότητά του. Πρόκειται για στοιχεία που εκτιμούν ιδιαίτερα τα κλωστήρια, τα οποία, συν τοις άλλοις, προτιμούν να αποφεύγουν τις αλλαγές στις χώρες-προμηθευτές τους κατά τη διάρκεια μιας παραγωγικής σεζόν, δεδομένου ότι αυτές απαιτούν και τις αντίστοιχες προσαρμογές στα μηχανήματά τους, οι οποίες κοστίζουν. «Υπάρχουν πελάτες μας που θα ήθελαν να καταναλώνουν μόνο ελληνικό βαμβάκι όλο τον χρόνο, κάτι που βέβαια δεν είναι δυνατόν», σημείωσε ο κ. Ψαρόπουλος, αναδεικνύοντας το βασικότερο ίσως μειονέκτημα της χώρας μας στη διεθνή αγορά, που δεν είναι άλλο από τη μικρή παραγωγή της.

Το ενδιαφέρον για το ελληνικό βαμβάκι, βέβαια, δεν περιορίζεται στη μεσογειακή γειτονιά. Αυτό το διάστημα, όπως αποκάλυψε ο κ. Ψαρόπουλος, πραγματοποιούνται προπωλήσεις ελληνικού βαμβακιού στο Πακιστάν, κάτι που οφείλεται τόσο στο γεγονός ότι τα ναύλα στις γραμμές που συνδέουν τις δύο χώρες δεν αυξήθηκαν στον ίδιο βαθμό, όσο και στην εμπεδωμένη πεποίθηση των αγοραστών ότι το βαμβάκι ανταγωνιστικών προελεύσεων, όπως της Βραζιλίας ή των ΗΠΑ, δεν θα φορτωθεί εγκαίρως το ερχόμενο φθινόπωρο.

Γράφημα τιμών τελευταίων 50 ετών

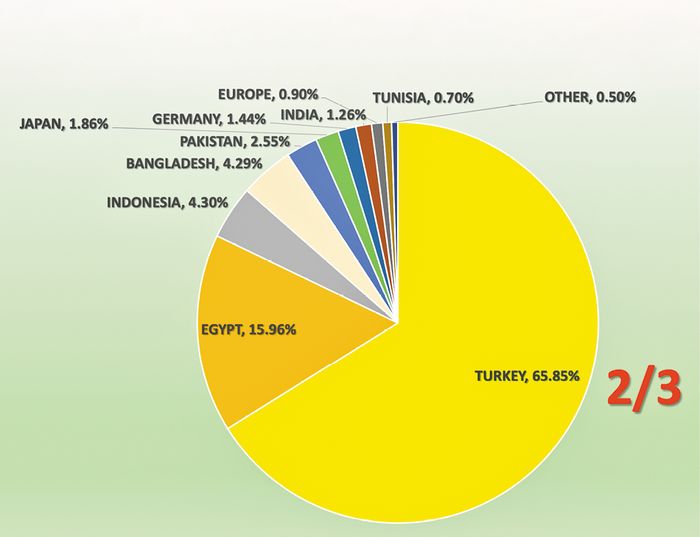

Τουρκία: Η «Κίνα της Ευρώπης» ζητάει όλο και περισσότερη ίναΗ Τουρκία αποτελεί τον βασικό αγοραστή του ελληνικού βαμβακιού, απορροφώντας σχεδόν τα 2/3 της εγχώριας παραγωγής εκκοκκισμένου. Από τον Αύγουστο του 2020 μέχρι τον Ιούλιο του 2021 απορρόφησε σχεδόν 178.000 τόνους, με την Αίγυπτο να ακολουθεί από αρκετά μεγάλη απόσταση με 73.100 τόνους. Δυνητικά αυτές οι δύο χώρες θα μπορούσαν να απορροφήσουν το σύνολο του ελληνικού βαμβακιού. Σύμφωνα με τον κ. Ψαρόπουλο, το αξιοσημείωτο με τη γειτονική χώρα είναι ότι, λόγω της γεωγραφικής της θέσης και της εγγύτητας στην Ευρώπη, αλλά και των αλλαγών στον χάρτη της παγκόσμιας αγοράς, αποτελεί σε επίπεδο κλωστηρίων την «Κίνα της Ευρώπης». Κατανάλωση 2,5 εκατ. τόνων σε δύο χρόνιαΟι ανάγκες της, αυτήν τη στιγμή, ξεπερνούν τους 2 εκατ. τόνους σε ετήσια βάση, όταν η παραγωγή τους δεν ξεπερνά τους 800.000 τόνους. Μέσα σε μια τριετία, οι εισαγωγές της αυξήθηκαν κατά σχεδόν 300.000 τόνους (από 875.360 τόνους το 2017/2018 στους 1.165.858 τόνους το 2020/2021). Η κατανάλωσή της συνεχίζει να αυξάνεται με ταχύτατους ρυθμούς και, σύμφωνα με εκτιμήσεις παραγόντων της αγοράς, δεν αποκλείεται μέσα στην επόμενη διετία να φτάσει τους 2,5 εκατ. τόνους. Από την ανάπτυξη αυτή είναι σαφές ότι μπορεί να επωφεληθεί και η χώρα μας, αξιοποιώντας το αβαντάζ της σύντομης θαλάσσιας ή, ανάλογα με την περίσταση, της χερσαίας μεταφοράς. Χώρες προρισµού ελληνικού βάµβακος 2021-22

|