Τρύγος: Εξελίξεις και προβλέψεις στην παραγωγή και στην αγορά κρασιού

του Γιάννη Τσιφόρου

Οι τελευταίες εκτιμήσεις του Διεθνούς Οργανισμού Αμπέλου και Οίνου (OIV, Απρίλιος 2020) προβλέπουν περιορισμό της παγκόσμιας παραγωγής κρασιού, που εκτιμάται το 2019 σε 260 εκατ. εκατόλιτρα, μέγεθος σημαντικά μειωμένο ως προς το προηγούμενο έτος (-11,5%). Η μείωση ήταν αισθητή στην ΕΕ (-14%), αλλά και σε άλλες σημαντικές οινοπαραγωγικές χώρες του κόσμου, όπως η Αργεντινή (-10%), η Κίνα (-10%), η Χιλή (-7%) και η Αυστραλία (-6%). Αντίθετα, μικρή άνοδος αναμένεται στη Νότια Αφρική (+3%), ενώ μικρή μεταβολή προβλέπεται στις ΗΠΑ (-2%).

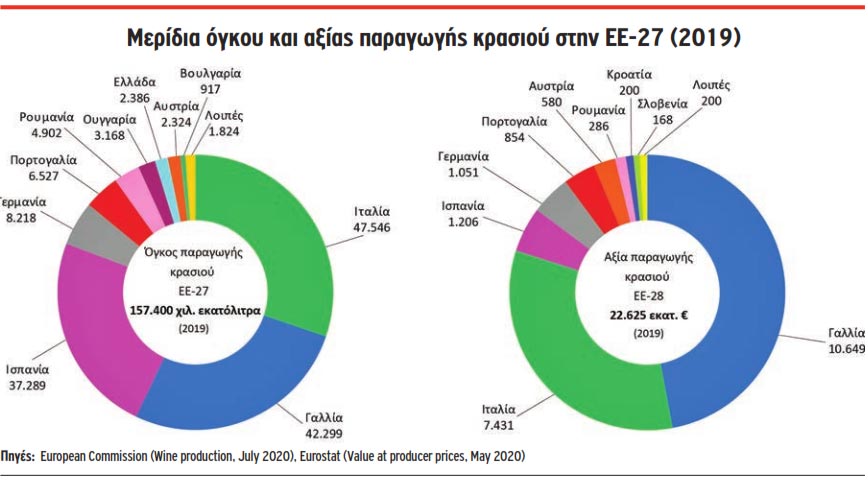

Παρά τη μείωση, η Ευρωπαϊκή Ένωση (ΕΕ-28), με εκτίμηση όγκου παραγωγής κρασιού της τάξεως των 157 εκατ. εκατόλιτρων το 2019, εξακολουθεί να ηγείται της παγκόσμιας παραγωγής (60%) και σε απόσταση από τις επόμενες στη σειρά χώρες, όπως οι ΗΠΑ (24,3 εκατ. εκατόλιτρα τo 2019), η Αργεντινή (13 εκατ. εκατόλιτρα), η Αυστραλία (13 εκατ. εκατόλιτρα) και η Χιλή (12 εκατ. εκατόλιτρα).

Η πτώση της παραγωγής ήταν συνέπεια των δυσμενών καιρικών συνθηκών που επικράτησαν το 2019 στις περισσότερες παραγωγικές χώρες, με εξαίρεση την Πορτογαλία, όπου σημειώθηκε αισθητή άνοδος.

Σε όρους όγκου, προηγείται η Ιταλία (47,5 εκατ. εκατόλιτρα), με δεύτερη στη σειρά τη Γαλλία (42,3 εκατ. εκατόλιτρα) και τρίτη την Ισπανία (37,3 εκατ. εκατόλιτρα). Η παραγωγή στην Ελλάδα βελτιώθηκε το 2019 (2,38 εκατ. εκατόλιτρα), αλλά το μερίδιό της εξακολουθεί να παραμένει μικρό (1,5%), κατατάσσοντας τη χώρα στην 8η θέση.

Σε όρους αξίας, ωστόσο, η Γαλλία προηγείται με διαφορά (10,6 δισ. ευρώ) έναντι της δεύτερης στη σειρά Ιταλίας (7,4 δισ. ευρώ) και πολύ περισσότερο από εκείνη της Ισπανίας (1,2 δισ. ευρώ). Στο σύνολό της, πάντως, η αξία παραγωγής κρασιού στην ΕΕ, σε τρέχουσες τιμές παραγωγού, περιορίστηκε το 2019 σε 22,6 δισ. ευρώ, μέγεθος σημαντικά μειωμένο συγκριτικά με το 2018 (-19%).

Πέραν της παραγωγής, η ΕΕ ηγείται στις παγκόσμιες εξαγωγές κρασιού, όπου πρωταγωνιστούν η Γαλλία, η Ιταλία και η Ισπανία, τρεις χώρες που καλύπτουν το 2019 το μεγαλύτερο μέρος του όγκου (54%) και της αξίας εξαγωγών κρασιού (59%) σε παγκόσμιο επίπεδο. Το 2019, τα κράτη-μέλη της ΕΕ πραγματοποίησαν εξαγωγές αξίας 23,3 δισ. ευρώ, μέγεθος αυξημένο ως προς το προηγούμενο έτος (+2,5%).

Το μεγαλύτερο μέρος της αξίας αυτής αναφέρεται σε εξαγωγές προς τρίτες χώρες (12,1 δισ. ευρώ), με κυριότερες χώρες προορισμού τις ΗΠΑ (4 δισ. ευρώ), την Ελβετία (1 δισ. ευρώ), την Ιαπωνία, τον Καναδά και την Κίνα. Ωστόσο, οι εξαγωγές προς τις ΗΠΑ αναμένεται να περιοριστούν σημαντικά το 2020, μια και από τον Οκτώβριο του 2019 επιβάλλεται σημαντική άνοδος των εισαγωγικών δασμών των ΗΠΑ στα μη αφρώδη κρασιά (+25%) προέλευσης Γαλλίας, Ισπανίας και Γερμανίας.

Από την άλλη πλευρά, η αξία εισαγωγών κρασιού στην ΕΕ από τρίτες χώρες ανήλθε το 2019 σε 2,7 δισ. ευρώ, παρουσιάζοντας μικρότερη αύξηση (+1,3%), με κυριότερους προμηθευτές τη Χιλή, τις ΗΠΑ και την Αυστραλία.

Βελτιώθηκε η εγχώρια παραγωγή

Βελτιώθηκε η εγχώρια παραγωγή

Η εγχώρια παραγωγή παρουσίασε απότομη πτώση το 2014 (-16%) για να περιοριστεί σταδιακά στη συνέχεια μέχρι και το 2018. Το 2019, ωστόσο, ο όγκος της παραγωγής εκτιμάται σε 2,38 εκατ. εκατόλιτρα, μέγεθος αισθητά αυξημένο ως προς το προηγούμενο έτος (+10%), αλλά μικρότερο από τον μέσο όρο της πενταετίας 2014-2018 (-3 %).

Πέραν της επίδρασης των καιρικών συνθηκών, η μείωση της παραγωγής στη διάρκεια της πενταετίας 2014-2018, συνδέεται στενά με τον περιορισμό της κατανάλωσης κρασιού που παρουσίασε πτώση κατά 27% στο ίδιο διάστημα (στοιχεία ΚΕΟΣΟΕ, Σεπτέμβριος 2020).

Αρνητικά, επίσης, επέδρασε -και συνεχίζει να επιδρά- η διατήρηση των τιμών παραγωγού σε χαμηλό επίπεδο στο διάστημα των τελευταίων ετών, με συνέπεια την αποθάρρυνση των παραγωγών από τη συγκομιδή.

Σημειώνεται χαρακτηριστικά ότι ο αριθμός των αμπελουργών που δήλωσαν επιλέξιμες για ενίσχυση εκτάσεις οινοστάφυλων περιορίστηκε το 2019 σε 70.800 παραγωγούς, μέγεθος μειωμένο σε σχέση με το 2015 (-6%), που αντιστοιχεί σε αποχώρηση 4.600 παραγωγών στο διάστημα της πενταετίας 2015-2019 (στοιχεία GAIA ΕΠΙΧΕΙΡΕΙΝ, Ιούλιος 2020).

Κρίσιμο, ωστόσο, ζήτημα παραμένει το μικρό και μειούμενο μερίδιο των κρασιών με γεωγραφικές ενδείξεις, όπως τα ΠΟΠ, τα οποία, αν και αντιστοιχούν στο 20% περίπου της έκτασης των καλλιεργούμενων οινοστάφυλων, αντιπροσωπεύουν πολύ χαμηλό ποσοστό στο σύνολο της εγχώριας παραγωγής (μόλις 7% το 2019), έναντι του πολύ υψηλότερου μέσου όρου στην ΕΕ (48%), αλλά και εκείνου άλλων παραγωγικών χωρών, όπως η Πορτογαλία (54%), η Ιταλία (47%), η Γαλλία (46%) και η Ισπανία (37%).

Κρίσιμο, ωστόσο, ζήτημα παραμένει το μικρό και μειούμενο μερίδιο των κρασιών με γεωγραφικές ενδείξεις, όπως τα ΠΟΠ, τα οποία, αν και αντιστοιχούν στο 20% περίπου της έκτασης των καλλιεργούμενων οινοστάφυλων, αντιπροσωπεύουν πολύ χαμηλό ποσοστό στο σύνολο της εγχώριας παραγωγής (μόλις 7% το 2019), έναντι του πολύ υψηλότερου μέσου όρου στην ΕΕ (48%), αλλά και εκείνου άλλων παραγωγικών χωρών, όπως η Πορτογαλία (54%), η Ιταλία (47%), η Γαλλία (46%) και η Ισπανία (37%).

Η απόκλιση αυτή περιορίζει το εισόδημα των αμπελουργών και μειώνει την αξία της εγχώριας παραγωγής (μόλις 21 εκατ. ευρώ το 2019), αλλά και την αξία των εξαγωγών του προϊόντος, μια και τα ΠΟΠ κρασιά διατίθενται στη διεθνή αγορά σε τιμές πολύ υψηλότερες της μέσης τιμής εξαγωγής της χώρας.

Μείωση, επίσης, παρουσίασε το 2019 η αναλογία των ΠΓΕ κρασιών ως προς το προηγούμενο έτος (-3%), αλλά και από τον μέσο όρο της πενταετίας 2014-2018 (-14%), ενώ αντίθετα αισθητή άνοδος σημειώθηκε στους ποικιλιακούς οίνους (+34% ως προς το 2018).

Στα υπόλοιπα κρασιά, ωστόσο, που δεν ανήκουν στους λεγόμενους ποιοτικούς οίνους, η παραγωγή αυξήθηκε σημαντικά το 2019 (+15,8%) και η αναλογία τους στη συνολική παραγωγή εξακολουθεί να παραμένει υψηλή (70%) και πολύ υψηλότερη από τον ευρωπαϊκό μέσο όρο (26%).

Περιορίστηκαν οι εξαγωγές

Περιορίστηκαν οι εξαγωγές

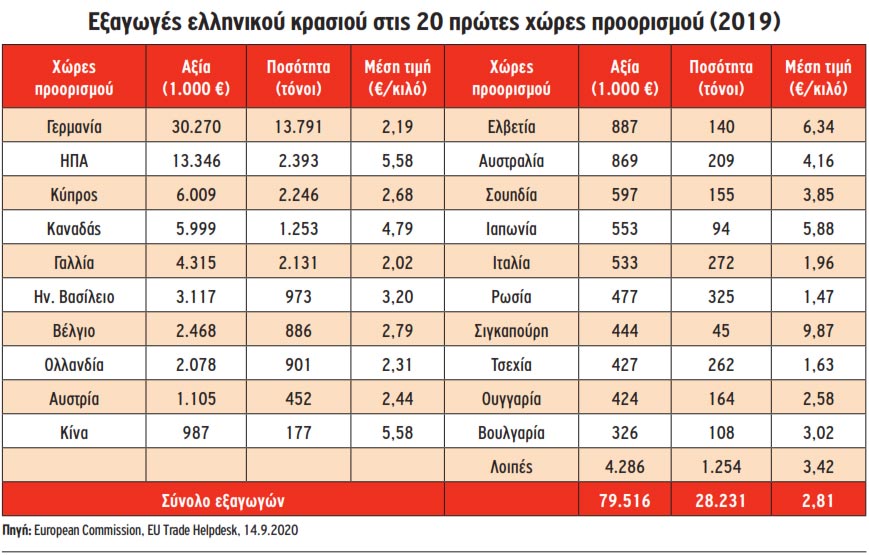

Το 2019, η αξία των εξαγωγών ελληνικού κρασιού εκτιμάται σε 79,5 εκατ. ευρώ και η ποσότητα σε 28.200 τόνους, μεγέθη μειωμένα σε σχέση με το προηγούμενο έτος ως προς την αξία (-3,8%) και κυρίως ως προς την ποσότητα (-18,2%).

Οι εισαγωγές, αν και παρουσίασαν σημαντική άνοδο το 2019 ως προς την αξία (+14,5%) και την ποσότητα (+37,2%), εξακολουθούν να υπολείπονται των εξαγωγών, με αποτέλεσμα το εμπορικό ισοζύγιο του προϊόντος να παραμένει θετικό. Η Γερμανία εξακολουθεί να αποτελεί τη σημαντικότερη χώρα προορισμού των ελληνικών κρασιών (13.800 τόνοι, αξίας 30,3 εκατ. ευρώ), αλλά η μέση τιμή εξαγωγής προς τη χώρα αυτή παραμένει χαμηλότερη του μέσου όρου.

Οι εξαγωγές προς τις ΗΠΑ, με άνοδο του όγκου και της αξίας το 2019 (2.400 τόνοι, αξίας 13,3 εκατ. ευρώ), καταλαμβάνουν τη δεύτερη θέση και ακολουθούν η Κύπρος, ο Καναδάς και η Γαλλία. Καλύτερες αγορές, από άποψη υψηλότερης μέσης τιμής εξαγωγής, παραμένουν οι εξαγωγές προς τη Σιγκαπούρη (9,87 ευρώ/κιλό) και ακολουθούν η Ελβετία (6,34 ευρώ/κιλό), η Ιαπωνία, οι ΗΠΑ και η Κίνα. Αντίθετα, χαμηλή παραμένει η τιμή εξαγωγής προς τη Ρωσία, την Τσεχία και την Ιταλία.

Στην κορυφή τα ΠΓΕ

Στην κορυφή τα ΠΓΕ

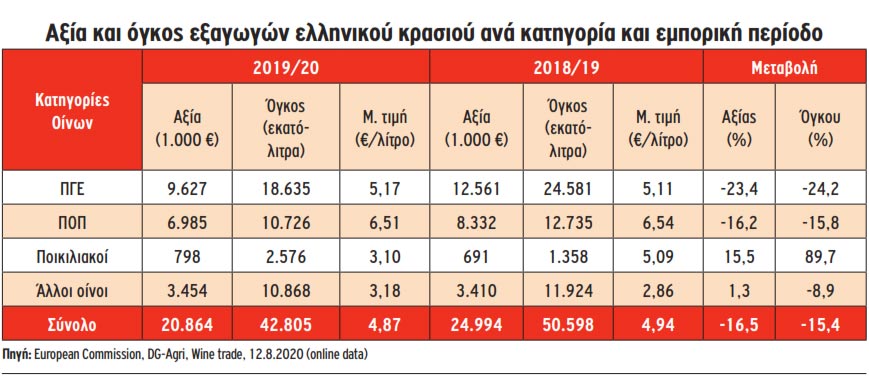

Από την ανάλυση των εξαγόμενων κατηγοριών κρασιού ανά εμπορική περίοδο (1η Αυγούστου-31η Ιουλίου) προκύπτει ότι το μεγαλύτερο μέρος του όγκου αφορά την κατηγορία των ΠΓΕ (43,5% την περίοδο 2019/20), οι εξαγωγές των οποίων μειώθηκαν αισθητά ως προς την αξία και τον όγκο, αλλά η μέση τιμή εξαγωγής τους (5,17 ευρώ/λίτρο) σημείωσε μικρή αύξηση και παραμένει υψηλότερη του μέσου όρου. Μικρότερο μερίδιο όγκου αναλογεί στις εξαγωγές κρασιών ΠΟΠ (25%) που περιορίστηκαν ως προς την προηγούμενη περίοδο, αλλά εξακολουθούν να παρουσιάζουν την υψηλότερη μέση τιμή εξαγωγής (6,51 ευρώ/λίτρο).

Αντίθετα, μεγάλη άνοδο παρουσίασαν οι εξαγωγές ποικιλιακών οίνων ως προς τον όγκο (+90%) και μικρότερη ως προς την αξία (+15,5%) σε βάρος, ωστόσο, της μέσης τιμής εξαγωγής (3,10 ευρώ/λίτρο) που σημείωσε μεγάλη μείωση. Στο σύνολο, πάντως, των εξαγόμενων κατηγοριών κρασιού την περίοδο 2019/2020 καταγράφεται σημαντική μείωση ως προς τον όγκο (-15,4%) και την αξία (-16,5%). Σε ετήσια βάση, οι εισαγωγές ανήλθαν το 2019 σε 23.881 τόνους, αξίας 48,4 εκατ. ευρώ και η Γαλλία με αξία 20 εκατ. ευρώ καλύπτει το μεγαλύτερο μέρος (41%) με υψηλή μέση τιμή εισαγωγής (13 ευρώ/κιλό).

Σε όρους ποσότητας, όμως, προηγείται η Ιταλία, με 12.146 τόνους, καλύπτοντας το 51% του συνολικού όγκου με εξαιρετικά χαμηλή τιμή εισαγωγής (1,37 ευρώ/κιλό). Σε εξαιρετικά χαμηλές τιμές, όμως, εισάγονται κρασιά σημαντικού όγκου από την Ισπανία (3.641 τόνοι, με 0,98 ευρώ/κιλό), τη Ρουμανία (3.342 τόνοι, με 0,32 ευρώ/κιλό) και τη Β. Μακεδονία (1.152 τόνοι, με 0,33 ευρώ/κιλό).

Η άνοδος των εισαγωγών και, κυρίως, οι εισαγωγές σε εξευτελιστικές τιμές αποτελούν μία από τις κρισιμότερες προκλήσεις που αντιμετωπίζει ο αμπελοοινικός τομέας της χώρας και θέτουν ζήτημα αθέμιτου ανταγωνισμού, ενώ δεν φαίνεται να τηρούνται (και να ελέγχονται) οι υποχρεωτικές ενδείξεις προέλευσης και σήμανσης με τις οποίες διοχετεύονται στην εγχώρια αγορά, ιδιαίτερα στη μαζική εστίαση.

Έντονες οι επιπτώσεις της πανδημίας

Η κατάσταση, πάντως, στην εγχώρια αγορά κρασιού παραμένει κρίσιμη εξαιτίας της επιβολής των μέτρων της πανδημίας που επηρέασαν έντονα τη ζήτηση του προϊόντος, μια και, όπως είναι γνωστό, ο κλάδος HORECA (εστίαση, ξενοδοχεία και συναφείς επιχειρήσεις) καλύπτει το μεγαλύτερο μέρος της αγοράς (60%).

Η σημαντική μείωση της κατανάλωσης κρασιού το 2019 (+14%) σε συνδυασμό με την άνοδο της παραγωγής (+10%) και τη μείωση του όγκου των εξαγωγών (-18%) διόγκωσαν τα αποθέματα και περιόρισαν τη δραστηριότητα των οινοποιητικών επιχειρήσεων, οι πωλήσεις των οποίων τον Απρίλιο του 2020 κατέγραφαν πτώση της τάξης του 60% και πλέον.

Η κατάσταση φαίνεται να επιδεινώνεται, με τις εξαγωγές κρασιού να παρουσιάζουν νέα σημαντική μείωση στο 1ο εξάμηνο του 2020 ως προς την αξία (-7,3%) και, κυρίως, ως προς την ποσότητα (-18,6%) συγκριτικά με το αντίστοιχο διάστημα του 2019 (στοιχεία Πανελλήνιου Συνδέσμου Εξαγωγέων-ΠΣΕ, Αύγουστος 2020), ενώ οι πωλήσεις στο λιανεμπόριο προβλέπεται το 2020 να περιοριστούν κατά 32% (στοιχεία Euromonitor International, Σεπτέμβριος 2020).

Από την άλλη πλευρά, τα έκτακτα μέτρα που υιοθέτησε η Ευρωπαϊκή Επιτροπή (απόσταξη για παραγωγή αλκοόλης βιομηχανικής χρήσης, πράσινος τρύγος κ.ά.) δεν φαίνονται ικανά να αμβλύνουν τις επιπτώσεις και είναι προφανές ότι απαιτούνται νέα, ισχυρά μέτρα παρέμβασης για να ανασταλεί η καθοδική πορεία του τομέα.