Λαϊκή αγορά, ο μεγάλος χαμένος της πανδημίας

Η λαϊκή αγορά ήταν ο μεγάλος χαμένος από τις αλλαγές στις καταναλωτικές συμπεριφορές, αλλά και στους συσχετισμούς δυνάμεων μεταξύ των διάφορων καναλιών διάθεσης τροφίμων που προκάλεσε η πανδημία.

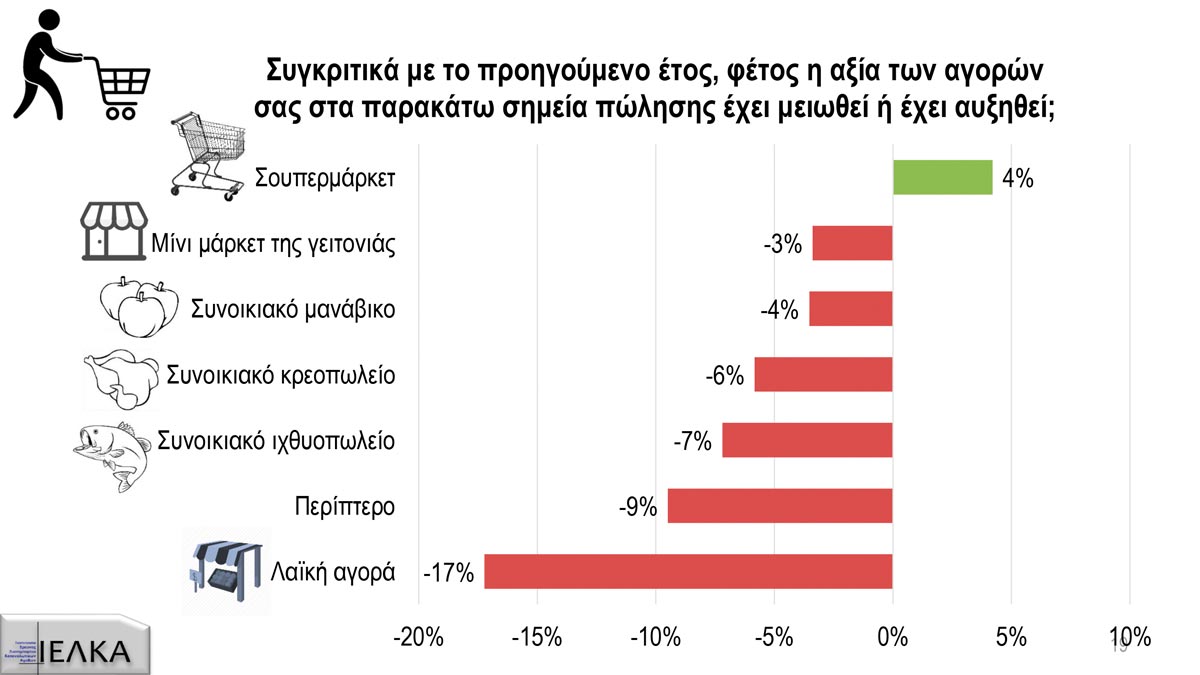

Αυτό πιστοποιεί πρόσφατη έρευνα του ΙΕΛΚΑ, που παρουσιάστηκε στο φετινό Food Retail CEO Forum από τον γενικό διευθυντή του Ινστιτούτου, Λευτέρη Κιοσέ. Σύμφωνα με τα ευρήματα της έρευνας (η οποία πραγματοποιήθηκε διαδικτυακά μέσω ερωτηματολογίου στο διάστημα 18 Απριλίου-31 Αυγούστου 2020), οι καταναλωτές δηλώνουν ότι σε σύγκριση με το προηγούμενο έτος έχουν αυξήσει κατά 4% των αξία των αγορών που πραγματοποιούν στα σούπερ μάρκετ.

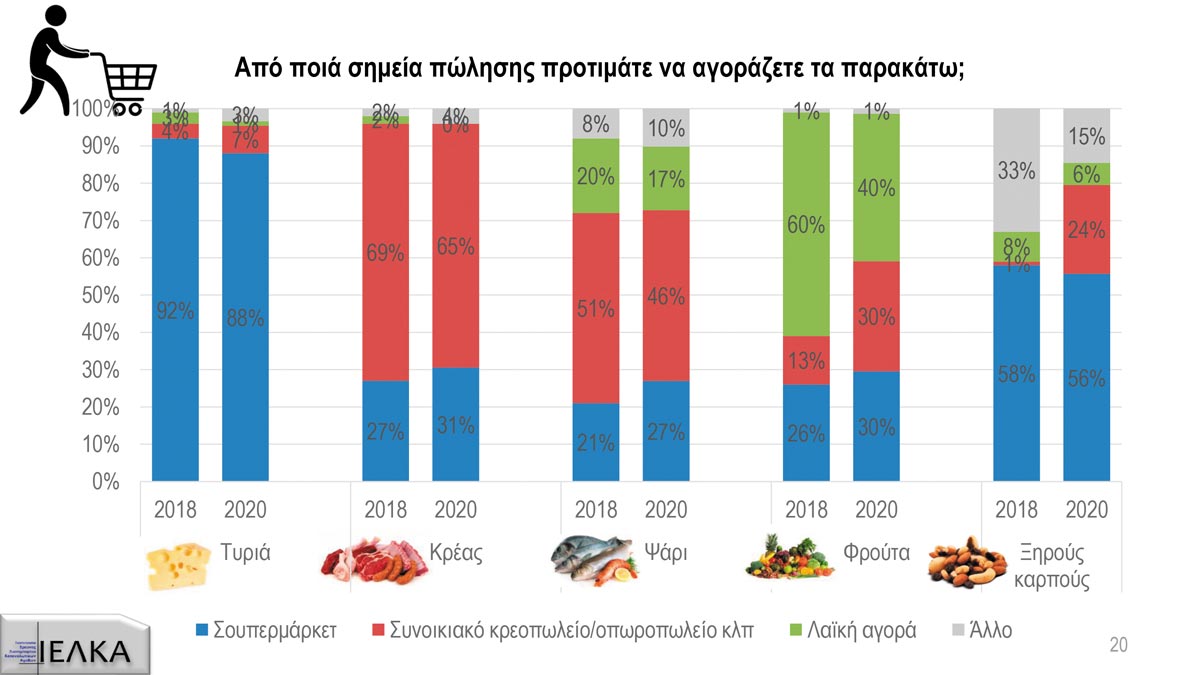

Πρόκειται για το μοναδικό σημείο πώλησης που παρουσιάζει αύξηση εν μέσω της υγειονομικής κρίσης, αφού όλα τα υπόλοιπα εμφανίζουν αρνητικό πρόσημο, με τη μεγαλύτερη πτώση να καταγράφεται στις λαϊκές, όπου η αξία των αγορών είναι μειωμένη κατά 17%. Είναι χαρακτηριστικό ότι οι λαϊκές εμφανίζονται αποδυναμωμένες ακόμα και στις αγορές οπωροκηπευτικών, για τις οποίες πλέον προτιμώνται από το 40% των καταναλωτών, έναντι 60% το 2018.

Το ενδιαφέρον εδώ, ωστόσο, είναι ότι το χαμένο μερίδιο των λαϊκών «καρπώνονται» λιγότερο τα σούπερ μάρκετ (προτιμώνται από το 30% των καταναλωτών για τις αγορές οπωροκηπευτικών, έναντι 24% το 2018) και περισσότερο τα συνοικιακά οπωροπωλεία, τα οποία έχουν σχεδόν τριπλασιάσει το δικό τους ποσοστό στο 30%, από μόλις 13% προ διετίας.

Τα μικρά τοπικά εξειδικευμένα καταστήματα (κρεοπωλεία, ιχθυοπωλεία κ.λπ.) φαίνεται ότι, τηρουμένων των αναλογιών, έχουν καταφέρει να κρατήσουν τις δυνάμεις τους και στις υπόλοιπες κατηγορίες προϊόντων, παρουσιάζοντας κατά περίπτωση είτε μικρές σχετικά απώλειες (π.χ. 65% από 69% στο κρέας και 46% από 51% στο ψάρι), είτε ενισχύοντας από λίγο έως πολύ τα ποσοστά τους (π.χ. 7% από 4% στα τυριά και 24% από 1% στους ξηρούς καρπούς).

Ο… μασκοφόρος καταναλωτής

Πέρα από τις αντικειμενικές δυσκολίες που σχετίζονται με τα μέτρα περιορισμού του κορωνοϊού (αναστολή λειτουργίας λαϊκών, λιγότεροι πωλητές κ.λπ.), τα παραπάνω έχουν να κάνουν και με τον νέο τύπο του… μασκοφόρου καταναλωτή, που αναδείχθηκε μέσα από την πανδημία. Μεταξύ άλλων, σύμφωνα με το ΙΕΛΚΑ, ο καταναλωτής αυτός έχει περιορίσει κατά πολύ τη συχνότητα των επισκέψεών του στα σημεία πώλησης, αλλά και τη διάρκεια παραμονής του σε αυτά, προκειμένου να ελαχιστοποιήσει στον μεγαλύτερο δυνατό βαθμό τις πιθανότητες έκθεσης στον ιό. Σύμφωνα με τις απαντήσεις των ίδιων των καταναλωτών, τον Απρίλιο του 2020, ο μέσος αριθμός των επισκέψεων στα καταστήματα τροφίμων κάθε είδους ανερχόταν σε μόλις 6,1/εβδομάδα.

Μετά τη χαλάρωση των μέτρων, η συχνότητα αυξήθηκε, φτάνοντας τις 8,2 επισκέψεις/εβδομάδα τον Αύγουστο του 2020, παραμένοντας όμως και πάλι πολύ μακριά από τις 13,6 επισκέψεις/εβδομάδα που πραγματοποιούνταν τον Δεκέμβριο του 2019.

Παράλληλα, ιδίως στα χρονικά διαστήματα που παρατηρείται έξαρση των κρουσμάτων κορωνοϊού (Απρίλιος, Αύγουστος), οι καταναλωτές που ψωνίζουν στα σούπερ μάρκετ δηλώνουν ότι πρωταρχικό τους μέλημα είναι να κάνουν όσο το δυνατόν πιο γρήγορα τις αγορές τους και να φύγουν.

Με 10% τρέχουν οι πωλήσεις των αλυσίδων στο οκτάμηνο

Με 10% τρέχουν οι πωλήσεις των αλυσίδων στο οκτάμηνο

Σε κάθε περίπτωση, ο μεγάλος κερδισμένος των ανακατατάξεων που προκάλεσε η υγειονομική κρίση ήταν τα σούπερ μάρκετ, τα οποία φαίνεται να εδραιώνουν την πρωτοκαθεδρία τους στο λιανεμπόριο τροφίμων και όχι μόνο.

Σύμφωνα με στοιχεία της IRI Ηellas που επίσης παρουσιάστηκαν στο πλαίσιο του Forum, οι πωλήσεις των αλυσίδων «τρέχουν» από τις αρχές του έτους (οκτάμηνο 2020) με 9,8%, αν και είναι φανερό ότι μετά τις «αγορές πανικού» του πρώτου διαστήματος της καραντίνας, οι ρυθμοί έχουν υποχωρήσει. Ενδεικτικά, στο διάστημα Μαρτίου-Αυγούστου («περίοδος Covid-19») οι πωλήσεις αυξήθηκαν κατά 10,9%, ενώ για το υπόλοιπο διάστημα του έτους η αύξηση υπολογίζεται στο 2,7%, με αποτέλεσμα η τρέχουσα εκτίμηση της IRI να είναι για ανάπτυξη 7% στο σύνολο του έτους.

Αξιοσημείωτο είναι ότι τα πολύ μεγάλα καταστήματα με εμβαδό άνω των 2.500 τ.μ. (τα λεγόμενα hypermarkets ή υπεραγορές) παρουσιάζουν τους υψηλότερους ρυθμούς ανάπτυξης, με αύξηση πωλήσεων 4,5% στο οκτάμηνο, με αποτέλεσμα να κατέχουν πλέον μερίδιο 13,7% στη συνολική «πίτα» του οργανωμένου λιανεμπορίου.

Ανοδικά, αν και με σαφώς χαμηλότερες ταχύτητες (+1,7%) κινήθηκαν και οι πωλήσεις των καταστημάτων εμβαδού από 1.000 έως 2.500 τ.μ., που κατέχουν μερίδιο 39,8%.