Οι τρεις λέξεις-κλειδιά για το κρασί στην αμερικάνικη αγορά οίνου: Καινοτομία, καινοτομία, καινοτομία

Η ανάπτυξη της αμερικανικής αγοράς κρασιού παραμένει θετική, αλλά εμφανίζει σημάδια επιβράδυνσης. Στο πλαίσιο αυτό, το καλύτερο είναι να εντοπισθούν ελπιδοφόρα κρυφά σημεία και αναδυόμενες τάσεις. Αμερικανοί ειδικοί φωτίζουν αθέατες πλευρές.

Το κρασί πηγαίνει με κόντρα άνεμο

“Η έκρηξη κατανάλωσης κρασιού στις Ηνωμένες Πολιτείες δείχνει σημεία επιβράδυνσης”, δηλώνει ο Cyril Penn, αρχισυντάκτης του σημαντικού αμερικανικού περιοδικού Wine Business Monthly, σε συνέδριο που διοργανώθηκε στο πλαίσιο της έκθεσης World Bulk Wine στο τέλος του προηγούμενου Νοεμβρίου στο Άμστερνταμ. “Κατά τους πρώτους μήνες του 2018, οι αριθμοί δείχνουν ότι η ανάπτυξη μεγάλων ομάδων καταναλωτών επιβραδύνεται και η αγορά είναι σταθερή”. Υπάρχουν πολλοί λόγοι για αυτό, συμπεριλαμβανομένων δημογραφικών και ανταγωνιστικών ερμηνειών.

Οι καινοτομίες σε άλλες κατηγορίες ποτών, για παράδειγμα, πλήττουν την αύξηση των πωλήσεων των κρασιών. Ο Cyril Penn συνεχίζει τα “σκληρά seltzers”, αλκοολούχα ποτά με βάση το νερό του Seltz, κατά το δωδεκάμηνο που έληξε τον Ιούνιο του 2018, πραγματοποίησαν πωλήσεις οικιακής κατανάλωσης που ανήλθαν σε 257 εκατομμύρια δολάρια, έναντι 85 εκατομμυρίων δολαρίων το προηγούμενο δωδεκάμηνο και 8,5 εκατομμυρίων δολαρίων το 2016, σύμφωνα με τη Nielsen.

Αυτή είναι η νέα τρέλα των Αμερικανών για αυτή την κατηγορία, της οποίας η χαμηλή περιεκτικότητα σε αλκοόλ διευκολύνει την ανάπτυξη της αγοράς. Η κάνναβη θα μπορούσε επίσης να ανταγωνιστεί τον οίνο: «Υπάρχουν τώρα αποδείξεις ότι προκαλεί μείωση των πωλήσεων κρασιού και ότι ο κλάδος πιστεύει ότι η πρόοδος της δεν είναι ευνοϊκή για τους οίνους», σημειώνει ο Cyril Penn.

Σε επίσης αντίθεση με αυτό που μπορεί κανείς πρωταρχικά να σκεφτεί, η άνοδος των αγορών στο Διαδίκτυο δεν είναι ευοίωνη για το κρασί: «Το κρασί είναι μια παρορμητική αγορά. Όσο περισσότερο αγοράζετε στο διαδίκτυο τόσο λιγότερο πηγαίνετε στο κατάστημα. Το φαινόμενο αυτό εξηγεί εν μέρει την έλλειψη δυναμισμού της αγοράς».

Μεγάλες δημογραφικές μετακινήσεις

Η εξέλιξη των μεγάλων δημογραφικών ομάδων στις Ηνωμένες Πολιτείες παίζει επίσης ρόλο. “Κάθε μέρα, 10.000 συνταξιούχοι Boomers (γεννημένοι ανάμεσα στο 1946 έως το 1964) αντικαθίστανται από 10.000 Millenials (γεννημένοι ανάμεσα στο 1980 και 2000), οι οποίοι είναι καταχρεωμένοι. Υπάρχει συνεπώς ένα κενό στην αγοραστική δύναμη”. Δεν έχει σημασία, αν οι Millenials έχουν γίνει οι αγαπημένοι των διαφημιστών και άλλων υπηρεσιών μάρκετινγκ.

«Οι προσπάθειες μάρκετινγκ που στοχεύουν στους Millennials έχουν προσελκύσει τεράστιες επενδύσεις, αλλά οι Millennials δεν δείχνουν πίστη σε μάρκες» τονίζει η Deborah Parker Wong, Αμερικανή δημοσιογράφος και εκπαιδεύτρια, κατά τη διάρκεια του συνεδρίου. “Δεν έχουν διαθέσιμο εισόδημα και ακόμα κι αν το επόμενο έτος θα ξεπεράσουν τους Boomers σε αριθμό, θα πιάσουν τη Generation X (γεννημένοι ανάμεσα στο 1965 και 1980) σε οκτώ χρόνια”. Σύμφωνα με τον διεθνή υπεύθυνο οίνου του περιοδικού Somm, η Generation X είναι ο πιο ενδιαφέρων στόχος.

«Είναι αυτοί που ξοδεύουν περισσότερο στο κρασί και όχι οι Boomers. Ενδιαφέρονται πραγματικά για τα κρασιά και εκτιμούν ένα πολύ ευρύ φάσμα προϊόντων”. Σε αντίθεση με τους Boomers που, “έχουν μάλλον αμετάβλητες συνήθειες”.

Η σημασία της συσκευασίας

Πέρα από τις προτιμήσεις των διαφόρων δημογραφικών ομάδων, ορισμένες βασικές τάσεις εξακολουθούν να παρουσιάζουν ευκαιρίες. Για τον Cyril Penn, η συσκευασία έχει γίνει ένα βασικό στοιχείο μιας επιτυχημένης στρατηγικής στην αμερικανική αγορά. “Σκεφτείτε την καινοτομία στις συσκευασίες! “Cannetes, Tetra, BIB … Μην επικεντρωθείτε στα μπουκάλια αν θέλετε να πλησιάσετε στην αμερικανική αγορά.” Εκτός από τα bag-in-box που είναι «πολύ της μόδας στις ΗΠΑ» και για τα οποία «δεν υπάρχει χώρος για νεοεισερχόμενους στην αγορά», δηλώνει ο Cyril Penn δυναμική έχουν τα «βαρέλια-δοχεία» όπως τα βαρέλια της μπύρας.

“Αυτά είναι δημοφιλή σχήματα για εστιατόρια που προσφέρουν κρασί σε ποτήρι. Υπάρχουν ευκαιρίες να αδράξουμε, ειδικά στην Ανατολική Ακτή. Η άφιξη ανακυκλώσιμων βαρελιών ρυθμίζει επίσης το πρόβλημα της επιστροφής κενών βαρελιών”. Σύμφωνα με την Deborah Parker Wong, τα “βαρέλια” αντιπροσωπεύουν σήμερα το 29% της εναλλακτικής αγοράς συσκευασίας στον Ατλαντικό. Ακόμα και στις φιάλες, υπάρχουν ρεαλιστικές καινοτομίες. “Η σημασία της συσκευασίας δεν είναι νέα, αλλά οι άνθρωποι γίνονται όλο και πιο ευαίσθητοι”.

Μια άλλη ιδιαίτερα ελπιδοφόρα τάση είναι οι «ιδιωτικές ετικέτες» που ευνοούνται από τους μεγάλους λιανοπωλητές λόγω των υψηλών περιθωρίων που δημιουργούν. Σύμφωνα με κάποιες πηγές, η αγορά “ιδιωτικών ετικετών” έχει διπλασιαστεί από το 2012 για να φτάσει έως και το 10% των πωλήσεων αυτή τη στιγμή. Και το δυναμικό ανάπτυξης παραμένει ακόμα άθικτο, αν συγκρίνουμε άλλες χώρες, όπως το Ηνωμένο Βασίλειο, όπου αυτό το τμήμα είναι κοντά στο 30% της αγοράς.

Τα κόκκινα blends είναι μανία

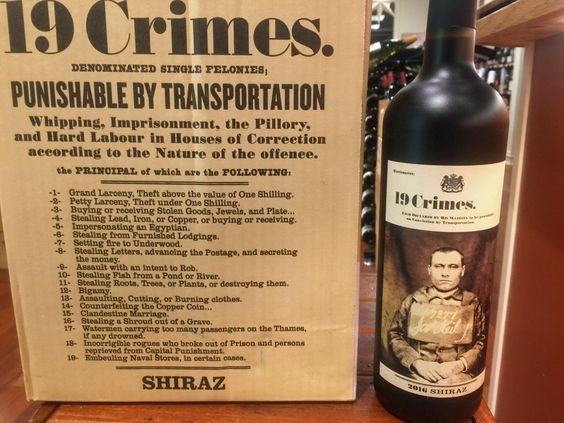

Ορισμένες μάρκες στρέφονται σαφώς προς τους Millenials. Αυτή είναι η περίπτωση των κρασιών με brand 19 Crimes που προτείνονται από την αυστραλιανή Treasury Wine Estate. Ο στόχος αυτός εξηγεί τη χρήση της επαυξημένης ρεαλιστικότητας στην ετικέτα: “Οι καταναλωτές αυτής της δημογραφικής ομάδας γοητεύονται από αυτή την τεχνολογία”, σημείωσε η δημοσιογράφος. Αυτό το εμπορικό σήμα πραγματοποιεί πωλήσεις συνολικού ύψους 1,5 εκατομμυρίων κιβωτίων – έναντι 100.000 κιβωτίων το 2014 – για κρασιά με προτεινόμενη λιανική τιμή των 13 δολαρίων.

καινοτομία είναι επίσης σημαντική για τα προφίλ του προϊόντος, όπως αποδεικνύεται από την εκπληκτική επιτυχία των “κόκκινων blends” ή των αναμίξεων. “Τα τελευταία χρόνια, οι αναμίξεις ερυθρών οίνων αντιπροσωπεύουν το 40% των νεοεισερχομένων στην αγορά”, δηλώνει η Deborah Parker Wong. “Για την κατανάλωση στο σπίτι, βρίσκονται πίσω από το Cabernet, το Sauvignon και το Chardonnay και μπροστά από τα αφρώδη κρασιά και το Pinot Grigio, σύμφωνα με τη Nielsen”. Η αγορά κυριαρχείται από τους γίγαντες Gallo, The Wine Group και Constellation, που είναι υπεύθυνοι για 24 από τα 40 ανερχόμενα αστέρια της κατηγορίας.

Καινοτόμα προφίλ προϊόντων

Κρασιά με προφίλ ελαφρώς γλυκά, τα οποία προορίζονται περισσότερο ως απεριτίφ ή τουλάχιστον για κατανάλωση χωρίς γεύμα, είναι μια σταθερά στην κατηγορία των ” ερυθρών blends”. Η δημοτικότητα των τελευταίων οφείλεται επίσης στα οφέλη που αποφέρουν στους παραγωγούς: «Μπορεί να είναι μια ενδιαφέρουσα ευκαιρία για ποικιλίες, όπως η Zinfandel», εξηγεί η Deborah Parker Wong. Σημειώστε επίσης, μια πληθώρα πιθανών παραλλαγών, όχι μόνο όσον αφορά τη συμμαχία ποικιλιών σταφυλιών, αλλά και των γεύσεων. Η επιτυχημένη μάρκα Apothic παράγεται και σε έκδοση με άρωμα καφέ ενώ άλλα κρασιά παλαιώνονται σε βαρέλια ουίσκι. Τέλος, η καινοτομία αντικατοπτρίζεται επίσης στη συσκευασία και στην εικόνα του προϊόντος. Το Apothic χρησιμοποιεί γραφικούς χαρακτήρες Gothic, που θυμίζουν το έπος Twilight.

Η τιμή παραμένει το κύριο κριτήριο επιλογής

Η όρεξη για αυτά τα διαφορετικά προφίλ επιβεβαιώνεται από τα αποτελέσματα έρευνας του Νοεμβρίου 2018 σε 1.191 Αμερικανούς καταναλωτές οίνου από την ομάδα του Dr. Liz Thach στο Πανεπιστήμιο Sonoma. “Ελαφρώς γλυκά κρασιά, με γλυκιά υφή και φρουτώδη γεύση συνεχίζουν να κερδίζουν”, σημειώνουν οι ερευνητές. “Ορισμένοι καταναλωτές, είναι αλήθεια, εκτιμούν τα ξηρά και τα ταννικά προφίλ, αλλά δεν είναι η πλειοψηφία”.

Αυτές οι πληροφορίες είναι σημαντικές, διότι για το 79% των ερωτηθέντων, η γεύση είναι το κύριο κίνητρο για κατανάλωση. Ακολουθεί η χαλάρωση και η συνοδεία με τα τρόφιμα (59%), έπειτα η κατανάλωση με φίλους (57%) και μετά με την οικογένεια (43%). Σημειώστε ωστόσο ότι το 15% των ερωτηθέντων καταναλώνουν κρασί “για λόγους υγείας” … Οι φίλοι παραμένουν σημαντικοί, ως φορείς μετάδοσης, επειδή το 38% των ερωτηθέντων εισήλθε στον κόσμο του κρασιού μέσω φίλων.

Όσον αφορά τα κριτήρια επιλογής, η τιμή κυριαρχεί στον κατάλογο (80%) ακολουθούμενη από το εμπορικό σήμα (69%) την ποικιλία σταφυλιών και την χώρα που έρχονται στην τρίτη θέση (33%). Τα αποτελέσματα γευσιγνωσίας ακολουθούν με 23%, ενώ τα μετάλλια έχουν πολύ λιγότερη επιρροή (9%). Τέλος, οι Αμερικανοί καταναλωτές δεν αγαπούν ιδιαίτερα τα βιολογικά κρασιά, αλλά το 15% των ερωτηθέντων δήλωσαν ότι ήταν πρόθυμοι να ξοδέψουν άλλο $ 1 έως $ 3 για ένα μπουκάλι βιολογικό πιστοποιημένο κρασί (σε σύγκριση με το 32% που δεν θα το κάνει).

Το ένα τρίτο των καταναλωτών αγοράζουν κρασί σε ποτήρι

Από την άποψη της τοποθέτησης με βάση την τιμή, το εύρος από 11 έως 14,99 δολάρια είναι το πιο σημαντικό για την κατανάλωση στο σπίτι, αλλά το 46% των ερωτηθέντων δήλωσαν ότι δαπάνησαν από $ 50 έως $ 99 για ένα μπουκάλι κρασί για μια συγκεκριμένη περίσταση. Στον κλάδο των εστιατορίων, οι ερωτηθέντες δήλωσαν ότι συνήθως ξοδεύουν μεταξύ $ 31 και $ 45, αλλά το 31% δήλωσαν ότι καταναλώνουν κρασί μόνο σε ποτήρι. Όσον αφορά τα σημεία πώλησης, οι έμποροι κρασιού (κάβες) είναι στην πρώτη θέση, ακολουθούμενοι από καταστήματα τροφίμων και καταστήματα discount / αποθήκης. Είναι ενδιαφέρον ότι το 11% δήλωσε ότι θα αγοράζει κρασιά σχεδόν πάντα ή συχνά διαδικτυακά, από 7% που ήταν το 2016. “Ο αριθμός αυτός αντικατοπτρίζει τις τάσεις που εντοπίστηκαν από άλλες μελέτες, οι οποίες δείχνουν ότι οι Αμερικανοί αρχίζουν σιγά σιγά να αγοράζουν περισσότερο κρασιά στο διαδίκτυο”, λένε οι ερευνητές. Αλλά το κάνουν τρεις φορές λιγότερο από ότι για άλλα προϊόντα.

Καλές προοπτικές για πωλήσεις στο διαδίκτυο

Η εξέλιξη των πωλήσεων στο διαδίκτυο μπορεί να οφείλεται εν μέρει στην επιρροή των κοινωνικών δικτύων. Το Facebook εξακολουθεί να είναι η πιο χρησιμοποιούμενη πλατφόρμα – για το 75% του δείγματος – ακολουθούμενη από βίντεο στο YouTube. Όπως επιβεβαιώνουν και άλλες πηγές, το Instagram εκθρονίζει το Twitter, και η Pinterest έχει μετακινηθεί στην τέταρτη θέση. Τα κοινωνικά δίκτυα χρησιμοποιούνται κυρίως για να ζητούνται συμβουλές από φίλους για την επιλογή ενός κρασιού (59%) και την ανταλλαγή εμπειριών (40%). Οι εφαρμογές smartphone είναι λιγότερο διαδεδομένες, ενώ μόνο το 11% των ερωτηθέντων λένε ότι τις χρησιμοποιούν, συμπεριλαμβανομένων των ερασιτεχνών που προσπαθούν να ελέγξουν τις τιμές και να οριοθετήσουν την επιλογή τους. Η Vivino είναι τώρα υπεύθυνη για τις πλέον χρησιμοποιούμενες εφαρμογές, υποβιβάζοντας την Wine Searcher στη δεύτερη θέση από το 2016.

Εν κατακλείδι, και με βάση τις απαντήσεις που έλαβαν οι ερευνητές, εκτιμούν ότι οι πωλήσεις σε απευθείας σύνδεση θα μπορούσαν να αναπτυχθούν, υπό την προϋπόθεση ότι η προσφορά είναι πιο προσιτή όσον αφορά την τιμή, τα έξοδα αποστολής είναι φθηνότερα ή προσφέρονται δωρεάν, ή υπάρχει ένας τρόπος να δοκιμαστούν τα κρασιά πριν από την αγορά και η όλη διαδικασία να είναι ευκολότερη. “Η άνοδος των νέων υπηρεσιών παράδοσης κρασιού, όπως αυτή της Drizly, καθώς και ο πολλαπλασιασμός των καταστημάτων τροφίμων που προσφέρουν καθημερινά κρασιά με αγορές χαμηλού κόστους, όπως τα Raley, θα μπορούσαν να βοηθήσουν στην περαιτέρω ανάπτυξη αυτού του κυκλώματος διανομής, καταλήγουν οι ερευνητές.

ΑΝΑΔΗΜΟΣΙΕΥΣΗ ΑΡΘΡΟΥ VITISPHERE.COM ΣΤΑ ΕΛΛΗΝΙΚΑ ΑΠΟ ΤΗΝ ΚΕΟΣΟΕ