Πιο γρήγορα πέφτουν οι τιμές στο χωράφι απ’ ό,τι στο ράφι

των Μαρίας Αντωνίου, Γιάννη Τσατσάκη

των Μαρίας Αντωνίου, Γιάννη Τσατσάκη

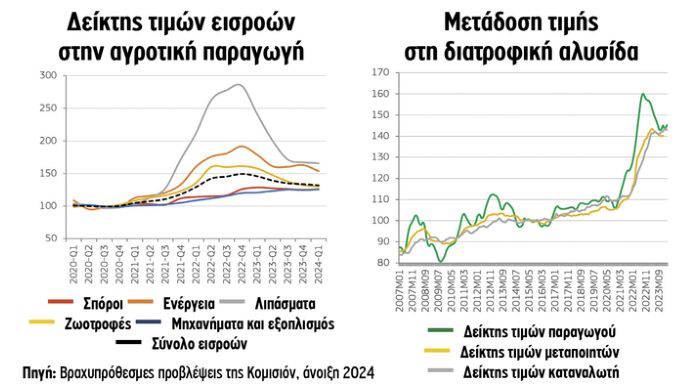

Αποκλιμάκωση των τιμών παραγωγού σε πολλά αγροτικά προϊόντα, η οποία ωστόσο διαχέεται… με διαφορά φάσης ή… και καθόλου στους υπόλοιπους κρίκους της εφοδιαστικής αλυσίδας και πολύ περισσότερο στο ράφι του σούπερ μάρκετ, διαπιστώνει η Κομισιόν.

Σύμφωνα με τις εαρινές Βραχυπρόθεσμες Προβλέψεις για τις Αγορές Αγροτικών Προϊόντων που δημοσίευσε η DG Agri, από τα τέλη του 2022 η πτωτική τάση του Δείκτη Τιμών Παραγωγού στην ΕΕ τροφοδοτήθηκε κατά κύριο λόγο από τις μειώσεις στις τιμές των σιτηρών και, εν συνεχεία, εντάθηκε από τις πιέσεις στις τιμές του αγελαδινού γάλακτος. Ωστόσο, οι σταθερά υψηλές τιμές των νωπών φρούτων και λαχανικών, της ζάχαρης και των περισσότερων κτηνοτροφικών προϊόντων (κρεάτων και γαλακτοκομικών) λειτούργησαν έως έναν βαθμό αντισταθμιστικά, με αποτέλεσμα ο Δείκτης Τιμών Παραγωγού να παρουσιάζει από τον Αύγουστο του 2023 μια σχετική σταθερότητα και να κινείται μεταξύ 143 και 145 μονάδων (σ.σ. έτος σύγκρισης το 2015), αρκετά μακριά όμως από τις 160 μονάδες που είχε «πιάσει» τον Νοέμβριο του 2022.

Όπως αναφέρει η Επιτροπή, η υποχώρηση των τιμών παραγωγού από τα τέλη του περασμένου έτους δεν αντανακλάται στο πλήρες εύρος της στις τιμές της βιομηχανίας, ούτε σε εκείνες που καλείται να πληρώσει ο καταναλωτής. Για την ακρίβεια, όπως σημειώνει η DG Agri, «ενώ ο Δείκτης Τιμών της Μεταποίησης βρίσκεται σε πτώση από τον Απρίλιο του 2023, ο Δείκτης Τιμών Καταναλωτή (σ.σ. πληθωρισμός) αυξήθηκε τον Σεπτέμβριο του 2023».

Αναφορικά με τις τιμές των τροφίμων, αν και η Κομισιόν παρατηρεί σταθεροποιητικές τάσεις από τον Μάρτιο του 2023, παραμένουν σε υψηλά επίπεδα, με τον σχετικό Δείκτη να είναι αυξημένος 43% σε σύγκριση με το 2015. Επιπλέον, σε ορισμένες κατηγορίες καταγράφονται σημαντικές μεταβολές και δη αυξήσεις, με πλέον χαρακτηριστικό το παράδειγμα των «Ελαίων και Λιπών», οι τιμές των οποίων τον φετινό Φεβρουάριο ενισχύθηκαν κατά 76% σε σύγκριση με το 2015, κυρίως λόγω των αυξήσεων στο ελαιόλαδο (+103%). Στον αντίποδα, οι αυξήσεις τιμών στα κηπευτικά οφείλονται, όπως επισημαίνει, εν μέρει και στην εποχικότητα, εξ ου και εσχάτως δείχνουν σημάδια αποκλιμάκωσης. Ομοίως, οι τιμές της ζάχαρης που τον Αύγουστο ήταν 70% πάνω σε σχέση με το 2015 μοιάζουν να έχουν μπει σε πτωτική τροχιά, αν και παραμένουν αρκετά υψηλότερες από τον συνολικό Δείκτη Τροφίμων, καθώς και από τα επίπεδα του α’ εξαμήνου 2022.

Πάνω από τα προ COVID-19 επίπεδα οι εισροές

Πάνω από τα προ COVID-19 επίπεδα οι εισροές

Πάνω από τα προ COVID-19 επίπεδα οι εισροές

Πάνω από τα προ COVID-19 επίπεδα οι εισροέςΠέρα από τις πιέσεις στις τιμές αρκετών προϊόντων τους, οι αγρότες έχουν να αντιμετωπίσουν, όπως τονίζει η Κομισιόν, και αρκετές προκλήσεις στο «μέτωπο» των εισροών, έστω και αν κάποιες από αυτές συνεχίζουν την πτωτική τους πορεία. Για παράδειγμα, το κόστος της ενέργειας υποχώρησε 6% το πρώτο τρίμηνο του 2024 σε σχέση με το τέταρτο τρίμηνο του 2023, ωστόσο πολύ μικρότερη ήταν η μείωση στα λιπάσματα και στις ζωοτροφές που δεν ξεπέρασε το 1% και το 1,5% αντίστοιχα.

Επιπλέον, ανοδικές τάσεις παρατηρούνται στις τιμές εισροών που σχετίζονται με τις αγροτικές επενδύσεις, όπως τα μηχανήματα, ο εξοπλισμός ακόμα κα τα κτήρια, ενώ και οι τιμές των σπόρων εκτιμάται ότι ήταν αυξημένες 1% στο πρώτο τρίμηνο του 2024. Στο ίδιο διάστημα, οι τιμές για το σύνολο των εφοδίων και των εισροών εκτιμάται ότι κατέγραψαν πτώση 1,9%, παραμένοντας ωστόσο αρκετά υψηλότερα από τα προ COVID-19 επίπεδα (+32% για το σύνολο των εισροών και +65% για τα λιπάσματα).

Ανησυχία για τις μειωμένες λιπάνσεις με άζωτο

Ειδικά σε ό,τι αφορά λιπάσματα, η DG Agri σημειώνει ότι η «προσβασιμότητά» τους έχει βελτιωθεί από το 2022 και μετά, ωστόσο μειώθηκε τους τελευταίους μήνες λόγω της αποκλιμάκωσης των τιμών των αγροτικών προϊόντων. Την ίδια στιγμή, η ευρωπαϊκή παραγωγή (λιπασμάτων) συνεχίζει να ανακάμπτει από το ενεργειακό σοκ. Οι εισαγωγές αζωτούχων λιπασμάτων στην ΕΕ υποχώρησαν το 2023, αλλά παρέμειναν σε υψηλά επίπεδα ιστορικά, ενώ οι εισαγωγές φωσφορικών και καλιούχων μειώθηκαν 40%-50% μεταξύ του 2020 και του 2023.

Αυτό, σύμφωνα με την Κομισιόν, δείχνει ότι η μείωση στην αζωτούχο λίπανση ήταν σχετικά συγκρατημένη, αντίθετα στη χρήση φωσφόρου και καλίου υπήρξε σημαντική πτώση, γεγονός που εγείρει ανησυχίες για τη γονιμότητα του εδάφους. Πάντως, τους πρώτους μήνες του 2024 καταγράφεται μια αύξηση των εισαγωγών φωσφορικών και καλιούχων λιπασμάτων, κάτι που ενδεχομένως να υποδεικνύει ανάκαμψη της ζήτησης για τα εν λόγω θρεπτικά στοιχεία.

Κάτω από τον μέσο όρο της πενταετίας τα σιτηρά

Στα σιτηρά, η Κομισιόν αναμένει αύξηση 3% της ευρωπαϊκής παραγωγής τη σεζόν 2024/2025 στους 278,5 εκατ. τόνους, ποσότητα που πάντως υπολείπεται ελαφρώς (0,9%) του μέσου όρου της πενταετίας. Η πρόβλεψη αποδίδεται στην αύξηση των εκτάσεων με καλαμπόκι και στη βελτίωση των αποδόσεων σε κριθάρι και σκληρό σιτάρι, ωστόσο πιθανότατα δεν έχει λάβει υπόψη τις επιπτώσεις της ξηρασίας στις χώρες της Μεσογειακής Λεκάνης και, ειδικότερα, στην Ελλάδα και την Ιταλία.

Οι τιμές των σιτηρών στην ΕΕ, σύμφωνα με την Επιτροπή, συνεχίζουν να υποχωρούν και τη στιγμή που γράφονταν οι προβλέψεις βρίσκονταν κάτω από τον μέσο όρο της πενταετίας, κάτι που, σε συνδυασμό με το υψηλό κόστος των εισροών, πιέζει τα περιθώρια κέρδους των παραγωγών. Στο εμπορικό επίπεδο, η Κομισιόν κάνει λόγο για μια αύξηση της τάξης του 37% στις εισαγωγές σκληρού σιταριού τη σεζόν 2023/2024 που ολοκληρώνεται στα τέλη Ιουνίου, όπως επίσης και για μείωση στις εισαγωγές μαλακού σιταριού (-17%), καλαμποκιού (-33%) και κριθαριού (-17%). Συνολικά, οι εισαγωγές σιτηρών για την τρέχουσα εμπορική σεζόν αναμένονται αυξημένες 17% από τον μέσο όρο της πενταετίας στο οποίο, ωστόσο, σύμφωνα με την DG Agri, αναμένεται να επιστρέψουν το 2024/2025.

Δεν αλλάζει άμεσα η αγορά στο ελαιόλαδο

Η μικρή ανάκαμψη που φαίνεται στη φετινή παραγωγή ελαιολάδου δεν επαρκεί για να αντιστρέψει άμεσα την εικόνα της αγοράς, διαπιστώνει στη βραχυπρόθεσμη έκθεσή της η Κομισιόν για την άνοιξη του 2024, που κυκλοφόρησε τις προηγούμενες ημέρες. Η παραγωγή του 2023/2024 στην ΕΕ αυξήθηκε κατά 7% από τα περσινά χαμηλά των 1,5 εκατ. τόνων. Η μικρότερη διαθεσιμότητα σε συνδυασμό και με τα χαμηλότερα αρχικά αποθέματα (406.000 τόνοι) συντηρεί τις υψηλές τιμές, κάτι που επιδρά επιπλέον στη ζήτηση (-3%), με την κατανάλωση να εκτιμάται στο ιστορικά χαμηλό επίπεδο, κάτω των 1,2 εκατ. τόνων, αλλά και τις εξαγωγές να χάνουν ένα 10%, σημειώνει η Κομισιόν.

Η Επιτροπή υπογραμμίζει, επίσης, την υποχώρηση της κατανάλωσης όχι μόνο εντός ΕΕ αλλά και διεθνώς, ως απόρροια των υψηλότερων τιμών που έστρεψαν τους καταναλωτές είτε σε φθηνότερα βρώσιμα έλαια, είτε σε μικρότερης συχνότητας αγορές. Εντός κοινότητας η κατανάλωση υποχώρησε 20% την περσινή εμπορική σεζόν, ενώ επιπρόσθετη υποχώρηση 3% θεωρείται πιθανή το 2023/2024.

Έπιασαν πάτο οι καθαρές εξαγωγές μήλων

Υποχώρηση της κατανάλωσης νωπού μήλου κατά 5,7%, αλλά και μεταποιημένου κατά 5,2%, καθώς μειώνεται η εγχώρια παραγωγή (κατά 6,3%) προβλέπεται για τα ευρωπαϊκά μήλα. Η κατά κεφαλήν κατανάλωση στην κοινότητα προβλέπεται να υποχωρήσει 7% από πέρυσι, καθοδηγούμενη από τη μικρότερη διαθεσιμότητα και τις πληθωριστικές πιέσεις, ενώ για το μεταποιημένο προϊόν προβλέπεται σταθερή.

Οι μικρότερες ποσότητες θα περιορίσουν κατά 15% τις εξαγωγές νωπών μήλων, ενώ, αντίθετα, κατά 11% αναμένεται να αυξηθούν οι εισαγωγές. Με σταθερές τις εισαγωγές, υποχώρηση προβλέπεται και για το μεταποιημένο προϊόν κατά 19% το 2023/2024. Οι καθαρές εξαγωγές της ΕΕ προβλέπεται να περιοριστούν στο χαμηλότερο επίπεδό τους από το 2017/2018, ενώ και οι καθαρές εξαγωγές επεξεργασμένων μήλων προβλέπονται στο χαμηλότερο επίπεδό τους από το 2019/2020.

Υποχωρούν παραγωγή και κατανάλωση στο αιγοπρόβειο κρέας

Μικρότερη παραγωγή, αλλά και κατανάλωση προβλέπονται για το αιγοπρόβειο κρέας, με την πρώτη να υποχωρεί 4,9% το 2024, λόγω των σημαντικών μειώσεων σε Ισπανία, Γαλλία και Ελλάδα. Επιπλέον υποχώρηση, κατά 3,5%, προβλέπεται το τρέχον έτος και στην κατά κεφαλήν κατανάλωση, αφού η χαμηλότερη διαθεσιμότητα και οι πιέσεις που ασκούν οι υψηλότερες τιμές θεωρείται πιθανό να επιδράσουν στην κατανάλωση. Αντίθετα, οι ευνοϊκότερες τιμές δεν φαίνεται να αναχαιτίζουν τη φθίνουσα πορεία στο ζωικό κεφάλαιο.

Μικρότερη παραγωγή και υψηλές τιμές, που περιορίζουν την ανταγωνιστικότητα του ευρωπαϊκού προϊόντος αναμένεται να επηρεάσουν και τις εξαγωγές αιγοπρόβειου κρέατος, που αναμένεται να υποχωρήσουν 2%, μετά την πτώση σχεδόν 13% το 2023. Από την άλλη, οι εξαγωγές ζώντων ζώων αναμένεται να αυξηθούν κατά 2% το 2024, πλησιάζοντας στα προ πανδημίας επίπεδα, εφόσον εξακολουθήσει η ζήτηση από Λιβύη και Μαρόκο.

ΑΓΕΛΑΔΙΝΟ ΓΑΛΑ

Σταθεροποιητικές τάσεις στις τιμές, εξακολουθεί να φθίνει το ζωικό κεφάλαιο

Μετά τα ιστορικά υψηλά του 2022 και τα σκαμπανεβάσματα του 2023 οι τιμές για το νωπό αγελαδινό γάλα σταθεροποιήθηκαν στις αρχές του 2024 σε επίπεδο άνω των 46 λεπτών ανά κιλό (+15% πάνω από τον μέσο όρο της προηγούμενης πενταετίας). Δεδομένης της σταθεροποίησης των τιμών εισροών και εκροών τα περιθώρια κέρδους μπορεί να διευκολυνθούν για τους παραγωγούς γαλακτοκομικών το 2024, εκτιμά η Κομισιόν.

Παράλληλα, σε ό,τι αφορά την προσφορά, οι ίδιες προβλέψεις μιλούν για μία ελαφρά αύξηση το 2024 (+0,4%), καθώς η ανοδική τάση που διαφαίνεται στις αποδόσεις (+0,9%) αναμένεται να αντισταθμίσει τη μείωση στον αριθμό των ζώων (-0,5%), υπό την προϋπόθεση πάντα των «κανονικών» καιρικών συνθηκών και διατήρησης των τιμών πάνω από τα ιστορικά επίπεδα. Για το 2023, πάντως, ο αριθμός των ζώων εξακολούθησε να υποχωρεί (-1,7% στην ΕΕ), ωστόσο, οι ευνοϊκές καιρικές συνθήκες και η καλύτερη διαθεσιμότητα και ποιότητα τροφής συνέβαλαν στην αύξηση των αποδόσεων (+1,7%) και των στέρεων προϊόντων (+0,7% για τις λιπαρές ουσίες και +0,6% για την πρωτεΐνη γάλακτος).

Παράλληλα, σε ό,τι αφορά την προσφορά, οι ίδιες προβλέψεις μιλούν για μία ελαφρά αύξηση το 2024 (+0,4%), καθώς η ανοδική τάση που διαφαίνεται στις αποδόσεις (+0,9%) αναμένεται να αντισταθμίσει τη μείωση στον αριθμό των ζώων (-0,5%), υπό την προϋπόθεση πάντα των «κανονικών» καιρικών συνθηκών και διατήρησης των τιμών πάνω από τα ιστορικά επίπεδα. Για το 2023, πάντως, ο αριθμός των ζώων εξακολούθησε να υποχωρεί (-1,7% στην ΕΕ), ωστόσο, οι ευνοϊκές καιρικές συνθήκες και η καλύτερη διαθεσιμότητα και ποιότητα τροφής συνέβαλαν στην αύξηση των αποδόσεων (+1,7%) και των στέρεων προϊόντων (+0,7% για τις λιπαρές ουσίες και +0,6% για την πρωτεΐνη γάλακτος).

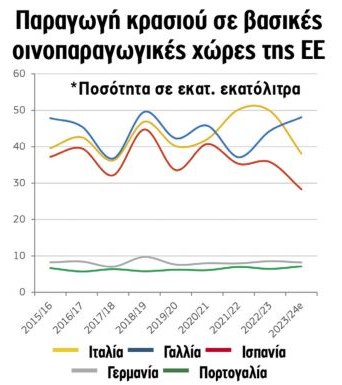

Στο χαμηλότερο επίπεδο από το 2017/2018 η παραγωγή οίνου

Περαιτέρω υποχώρηση σε όγκο (κατά 11%), αλλά και σε αξία (κατά 8%) εκτιμάται ότι θα βιώσουν οι ευρωπαϊκές εξαγωγές οίνου από τα σημάδια κορεσμού που δείχνουν οι κύριοι προορισμοί. Παράλληλα, η τάση μείωσης στις ευρωπαϊκές εισαγωγές προβλέπεται να συνεχιστεί και το 2023/2024 (-14%) λόγω περισσότερου διαθέσιμου προϊόντος και μειωμένης ζήτησης, ενώ τα τελικά αποθέματα εκτιμάται ότι θα κινηθούν κάτω του μέσου

Περαιτέρω υποχώρηση σε όγκο (κατά 11%), αλλά και σε αξία (κατά 8%) εκτιμάται ότι θα βιώσουν οι ευρωπαϊκές εξαγωγές οίνου από τα σημάδια κορεσμού που δείχνουν οι κύριοι προορισμοί. Παράλληλα, η τάση μείωσης στις ευρωπαϊκές εισαγωγές προβλέπεται να συνεχιστεί και το 2023/2024 (-14%) λόγω περισσότερου διαθέσιμου προϊόντος και μειωμένης ζήτησης, ενώ τα τελικά αποθέματα εκτιμάται ότι θα κινηθούν κάτω του μέσου  όρου της τελευταίας πενταετίας (170 εκατ. εκατόλιτρα). Με βάση τις τελευταίες εκτιμήσεις των κρατών-μελών, η ευρωπαϊκή παραγωγή το 2023/2024 προβλέπεται να υποχωρήσει επιπλέον στα 143 εκατ. εκατόλιτρα (-10% από πέρυσι), το χαμηλότερο επίπεδο από το 2017/2018. Η Ιταλία και η Ισπανία αναφέρουν σημαντικές μειώσεις (κατά 23% και 21%, αντίστοιχα), ενώ η Γαλλία –που κρατά ξανά τα σκήπτρα της μεγαλύτερης παραγωγού– και η Πορτογαλία αυξήσεις (+8% και +11% αντίστοιχα).

όρου της τελευταίας πενταετίας (170 εκατ. εκατόλιτρα). Με βάση τις τελευταίες εκτιμήσεις των κρατών-μελών, η ευρωπαϊκή παραγωγή το 2023/2024 προβλέπεται να υποχωρήσει επιπλέον στα 143 εκατ. εκατόλιτρα (-10% από πέρυσι), το χαμηλότερο επίπεδο από το 2017/2018. Η Ιταλία και η Ισπανία αναφέρουν σημαντικές μειώσεις (κατά 23% και 21%, αντίστοιχα), ενώ η Γαλλία –που κρατά ξανά τα σκήπτρα της μεγαλύτερης παραγωγού– και η Πορτογαλία αυξήσεις (+8% και +11% αντίστοιχα).

Οι τάσεις των νεότερων γενεών προς άλλα αλκοολούχα ποτά ή τα κρασιά χωρίς αλκοόλ και με ευκολία στην κατανάλωση θα συνεχίσουν να περιορίζουν το κοινό, ιδιαίτερα για τους ερυθρούς οίνους, ως εκ τούτου εκτιμάται περαιτέρω μείωση της κατανάλωσης κατά 1,5%. Οι τιμές παραγωγού παράμειναν σταθερές σε ονομαστικούς όρους κατά το δεύτερο μισό του 2023.

ΠΟΡΤΟΚΑΛΙΑ

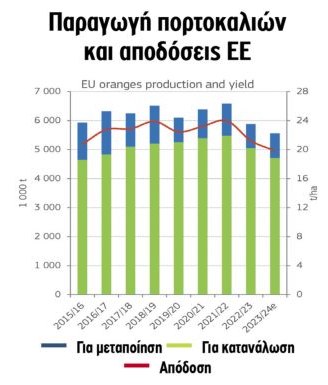

Αρνητικό ρεκόρ δεκαετίας στην παραγωγή, προς υποχώρηση η κατά κεφαλήν κατανάλωση

Η μικρότερη σε βάθος δεκαετίας παραγωγή που εκτιμάται φέτος για την ΕΕ (-5,4% από πέρυσι, στους 5,6 εκατ. τόνους) αποδίδεται από την Κομισιόν κυρίως στις κλιματικές συνθήκες, ιδιαίτερα στη μεγαλύτερη παραγωγό Ισπανία. Ωστόσο, οι εκτάσεις στην ΕΕ αυξήθηκαν 1,2% από πέρυσι και 2% σε σύγκριση με τον μέσο όρο πενταετίας, κυρίως στην Ιταλία και την Ελλάδα. Η μείωση στην παραγωγή φέρνει και χαμηλότερη διαθεσιμότητα προϊόντος, ενώ τα ποιοτικά ζητήματα αυξάνουν και το προϊόν που θα κατευθυνθεί στη μεταποίηση (+2,6% από πέρυσι), το οποίο όμως παραμένει σε χαμηλά επίπεδα (-13%) σε σύγκριση με τον μέσο όρο πενταετίας.

Η μικρότερη σε βάθος δεκαετίας παραγωγή που εκτιμάται φέτος για την ΕΕ (-5,4% από πέρυσι, στους 5,6 εκατ. τόνους) αποδίδεται από την Κομισιόν κυρίως στις κλιματικές συνθήκες, ιδιαίτερα στη μεγαλύτερη παραγωγό Ισπανία. Ωστόσο, οι εκτάσεις στην ΕΕ αυξήθηκαν 1,2% από πέρυσι και 2% σε σύγκριση με τον μέσο όρο πενταετίας, κυρίως στην Ιταλία και την Ελλάδα. Η μείωση στην παραγωγή φέρνει και χαμηλότερη διαθεσιμότητα προϊόντος, ενώ τα ποιοτικά ζητήματα αυξάνουν και το προϊόν που θα κατευθυνθεί στη μεταποίηση (+2,6% από πέρυσι), το οποίο όμως παραμένει σε χαμηλά επίπεδα (-13%) σε σύγκριση με τον μέσο όρο πενταετίας.

Η μικρότερη παραγωγή στο νωπό προϊόν, καθώς και οι πληθωριστικές πιέσεις στις τιμές των φρούτων, προβλέπεται ότι θα περιορίσουν την κατά κεφαλήν κατανάλωση κατά 4,4%, ενώ θα συνεχίσουν να ενισχύουν τις εισαγωγές (+5,1% από πέρυσι), λειτουργώντας αντίστροφα για τις εξαγωγές (-18% από πέρυσι). Στο μεταποιημένο προϊόν προβλέπεται αντιστροφή της τάσης των τελευταίων ετών και αύξηση της κατά κεφαλήν κατανάλωσης κατά 4,7%.

Η μικρότερη παραγωγή στο νωπό προϊόν, καθώς και οι πληθωριστικές πιέσεις στις τιμές των φρούτων, προβλέπεται ότι θα περιορίσουν την κατά κεφαλήν κατανάλωση κατά 4,4%, ενώ θα συνεχίσουν να ενισχύουν τις εισαγωγές (+5,1% από πέρυσι), λειτουργώντας αντίστροφα για τις εξαγωγές (-18% από πέρυσι). Στο μεταποιημένο προϊόν προβλέπεται αντιστροφή της τάσης των τελευταίων ετών και αύξηση της κατά κεφαλήν κατανάλωσης κατά 4,7%.