Η επιστροφή στην κανονικότητα δεν έκοψε τη φόρα των έτοιμων γευμάτων

Με θετικό πρόσημο αναμένεται να κλείσει και το 2022 για την εγχώρια αγορά έτοιμων γευμάτων, συντηρώντας μια τάση που καταγράφεται τα τελευταία χρόνια και η οποία όχι μόνο δεν αναστράφηκε, αλλά ενισχύθηκε στην περίοδο του κορωνοϊού.

Όπως αναφέρεται σε σχετική μελέτη της ICAP CRIF, η ανησυχία για την υγειονομική κρίση ώθησε μεγάλη μερίδα καταναλωτών στην επιλογή έτοιμων φαγητών, με τις προτιμήσεις τους να στρέφονται κυρίως προς τα κονσερβοποιημένα και τα κατεψυγμένα προϊόντα.

Σύμφωνα με παράγοντες του κλάδου, παρατηρήθηκε υψηλή αποθεματοποίηση αυτών των προϊόντων από την πλευρά των καταναλωτών κατά τις περιόδους των έντονων περιοριστικών μέτρων, με αποτέλεσμα να σημειωθούν υψηλοί ρυθμοί αύξησης των πωλήσεών τους.

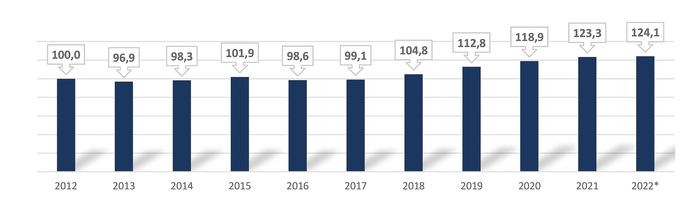

Το 2021, παρά το lockdown των πρώτων μηνών, οι καταναλωτές επανήλθαν σε μεγάλο βαθμό σε ρυθμούς κανονικότητας. Ωστόσο, αυτό δεν επηρέασε αρνητικά τις πωλήσεις έτοιμων φαγητών μέσω σούπερ μάρκετ, οι οποίες αυξήθηκαν περαιτέρω το εν λόγω έτος, με ρυθμό της τάξης του 3,5%.

Σύμφωνα με τη Σταματίνα Παντελαίου, διευθύντρια Οικονομικών Κλαδικών Μελετών της ICAP CRIF, η ανοδική πορεία η οποία είναι ορατή καθ’ όλη την περίοδο 2017-2021 θα συνεχιστεί και κατά το τρέχον έτος.

Συνολική εγχώρια αγορά έτοιμων φαγητών

Έτος Βάσης 2012 = 100 / Μεταβολές σε όρους αξίας

Έτος Βάσης 2012 = 100 / Μεταβολές σε όρους αξίας

Πηγή: Εκτιμήσεις Αγοράς – ICAP CRIF A.E.

Έτος Βάσης 2012 = 100 / Μεταβολές σε όρους αξίας

Έτος Βάσης 2012 = 100 / Μεταβολές σε όρους αξίαςΗ εικόνα ανά υποκατηγορία

Στις επιμέρους κατηγορίες, τα κατεψυγμένα φαγητά αναμένεται φέτος να τρέξουν με ρυθμό 1,1%, έχοντας ήδη αναπτυχθεί κατά σχεδόν 8% σε σωρευτικό επίπεδο την τριετία 2019-2021. Οι κατεψυγμένες πίτες καταλαμβάνουν το μεγαλύτερο ποσοστό των πωλήσεων της κατηγορίας αυτής και ακολουθούν τα κατεψυγμένα έτοιμα γεύματα με βάση το κρέας, το ψάρι και το κοτόπουλο, ενώ έπονται οι υπόλοιποι τύποι κατεψυγμένων γευμάτων με μεγάλη διαφορά.

Τα έτοιμα φαγητά σε κονσέρβες ευνοήθηκαν σημαντικά από τις ειδικές συνθήκες που επικράτησαν στην αγορά κατά το 2020, εμφανίζοντας άνοδο 6,3% επί των συνολικών πωλήσεών τους. Στο ίδιο μοτίβο κινήθηκαν και το 2021 με χαμηλότερους ωστόσο ρυθμούς ανάπτυξης της τάξης του 3% και, σύμφωνα με παράγοντες του κλάδου, νέα αύξηση πωλήσεων αναμένεται για το 2022.

Αυξητική τάση, η οποία εκτιμάται ότι θα συνεχιστεί και φέτος παρουσίασε την τριετία 2019-2021 η κατηγορία των έτοιμων γευμάτων ψυγείου, όπου εδώ σημαντικό ρόλο έχουν παίξει και ορισμένα νέα προϊόντα ψυγείου που διατίθενται στην αγορά, όπως οι έτοιμες σαλάτες-γεύματα, τα όποια έχουν προσεγγίσει μεγάλο μέρος του καταναλωτικού κοινού, στο πλαίσιο της τάσης για υγιεινή διατροφή.

Ανάλογη πορεία παρουσίασαν και τα έτοιμα φαγητά της κατηγορίας «ζεστή γωνιά» την περίοδο 2019-2021. Τα συγκεκριμένα προϊόντα αντιμετωπίζουν αμεσότερο ανταγωνισμό από τα φαγητά που παραδίνονται στο σπίτι (delivery) απ’ ό,τι οι υπόλοιπες κατηγορίες, όμως οι χαμηλότερες τιμές τους -συγκριτικά- φαίνεται ότι ωθούν το καταναλωτικό κοινό να τα προτιμάει. Παρ’ όλα αυτά, σύμφωνα με τις ισχύουσες τάσεις και συνθήκες της αγοράς, η κατηγορία της «ζεστής γωνιάς» αναμένεται να παρουσιάσει μείωση της τάξης του 7,5% το 2022 έναντι του 2021.

Τέλος, η κατηγορία των αποξηραμένων φαγητών αποσπά διαχρονικά πολύ μικρό μερίδιο στο σύνολο της αξίας έτοιμων φαγητών, χωρίς να παρουσιάζει αξιόλογες ετήσιες μεταβολές. Ωστόσο, ορισμένα προϊόντα που είτε λανσάρονται εκ νέου στην αγορά, είτε αποτελούν νέες κυκλοφορίες (όπως τα έτοιμα ζυμαρικά ή noodles), την τελευταία τριετία 2019-2021 έχουν ενισχύσει αξιόλογα την εν λόγω αγορά και, σύμφωνα με την ICAP CRIF, δημιουργούν θετικές προοπτικές για το μέλλον.

Απειλή για τη ζήτηση o πληθωρισμόςΤο μεγαλύτερο κομμάτι της «πίτας» της αγοράς έτοιμων γευμάτων καταλαμβάνουν τα κατεψυγμένα φαγητά, τα οποία το 2021 είχαν μερίδιο 47%. Ακολουθούν η κατηγορία της κονσέρβας με 25%, τα φαγητά ψυγείου με μερίδιο 16%, η «ζεστή γωνιά» με 9,6%, ενώ μικρό ποσοστό, που το 2021 δεν ξεπέρασε το 2,3%, κατέχουν τα αποξηραμένα φαγητά. H μεγάλη πρόκληση για τον κλάδο έτοιμων γευμάτων το τρέχον έτος, όπως σημειώνει η Αναστασία Κυριακίδη, consultant της Διεύθυνσης Οικονομικών Κλαδικών Μελετών της ICAP CRIF και η οποία επιμελήθηκε τη μελέτη, αποτελούν οι έντονες πληθωριστικές πιέσεις στις τιμές της ενέργειας και των πρώτων υλών, οι οποίες έχουν οδηγήσει σε αξιόλογη αύξηση του κόστους παραγωγής και, κατά συνέπεια, του τελικού προϊόντος. Σε επίπεδο διάρθρωσης, ο βαθμός συγκέντρωσης των πέντε επιχειρήσεων με τα μεγαλύτερα μερίδια αγοράς (σε όρους αξίας) είναι σχετικά μέτριος και εκτιμάται στο 33% περίπου επί της συνολικής εγχώριας κατανάλωσης έτοιμων φαγητών το 2021, ενώ αξιοσημείωτη είναι και η παρουσία των private labels. |