Ιδιωτική ετικέτα και χύμα, οι µεγάλοι κερδισµένοι του 2022

Χρονιά της ιδιωτικής ετικέτας, η οποία επωφελήθηκε από τη στροφή των καταναλωτών σε φθηνότερες επιλογές, κερδίζοντας σημαντικό έδαφος απέναντι στις επώνυμες μάρκες, θα μπορούσε να χαρακτηρισθεί το 2022 για το οργανωμένο λιανεμπόριο τροφίμων.

Μάλιστα, η «νίκη» αυτή επιτεύχθηκε χωρίς τα private label προϊόντα να ξεφεύγουν από τον γενικό κανόνα των ανατιμήσεων, αντίθετα κατέγραψαν μεγαλύτερες αυξήσεις τιμών σε σύγκριση με τις φίρμες. Είναι χαρακτηριστικό ότι, σύμφωνα με στοιχεία της IRI, στις 60 κυριότερες προϊοντικές κατηγορίες των σούπερ μάρκετ, η μέση τιμή ανά πωλούμενη μονάδα αυξήθηκε το 2022 κατά 11%, όταν στα επώνυμα προϊόντα η αντίστοιχη αύξηση ήταν 7,6%.

Αυτό, ωστόσο, δεν εμπόδισε την ιδιωτική ετικέτα να ανεβάσει το μερίδιό τους στις εν λόγω κατηγορίες στο 16,8% και να ενισχύσει τις τεμαχιακές πωλήσεις της κατά 5,2%, όταν τα επώνυμα σημείωσαν πτώση 2,5%.

Στο σύνολο των ταχυκίνητων καταναλωτικών αγαθών (FMGCs), το μερίδιο της ιδιωτικής ετικέτας, σύμφωνα με την IRI, διαμορφώθηκε στο ενδεκάμηνο Ιανουαρίου – Νοεμβρίου 2022 σε 16,2%, επίδοση που δεν απέχει πολύ από το 16,3% του 2017 και το 16,5% του 2016, ενώ σε σύγκριση με το 14,8% του 2021 συνιστά ανάπτυξη 15%. Αξίζει να σημειωθεί εδώ ότι το ρεκόρ της 13ετίας για τα private label προϊόντα «ανήκει» στο 2014, όταν το μερίδιό τους είχε αναρριχηθεί στο 19%, ενώ το χαμηλότερο ποσοστό για το ίδιο διάστημα ήταν το 11,9% του 2010.

Η άνοδος της ιδιωτικής ετικέτας θα μπορούσε να πει κανείς ότι αποσόβησε τα χειρότερα σε ό,τι αφορά την κατανάλωση, καθώς η πτώση του όγκου πωλήσεων στο ενδεκάμηνο του 2022 για το σύνολο των προϊόντων σταθερού barcode «συγκρατήθηκε» στο 1,3%. Στο ίδιο διάστημα, η αξία των πωλήσεων σημείωσε αύξηση 5%, κάτι που οφείλεται στην αυξημένη κατά 6,4% τιμή ανά μονάδα, φέρνοντας στα ταμεία των σούπερ μάρκετ έσοδα 7,598 δισ. ευρώ, δηλαδή σχεδόν 400 εκατ. ευρώ πάνω σε σύγκριση με το αντίστοιχο διάστημα του 2021 (7,209 δισ. ευρώ).

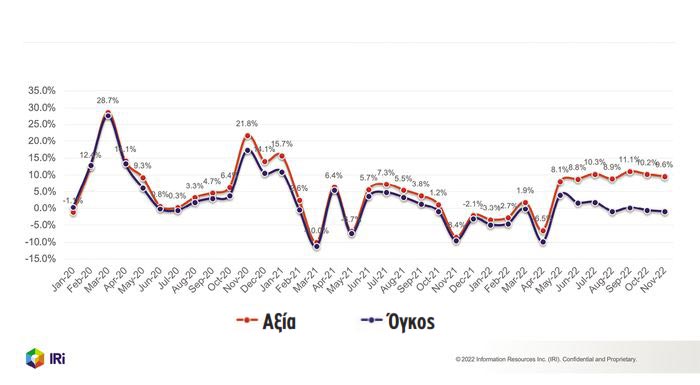

Συγκριτικά, στο σύνολο της εν λόγω χρονιάς και παρά την υποχώρηση του όγκου πωλήσεων κατά 0,8%, η αξία τους είχε σημειώσει άνοδο 1,1%, με την τιμή ανά μονάδα να αυξάνεται 1,9%, κάτι που, με τη σειρά του, σημαίνει ότι το 2022 ο ρυθμός των ανατιμήσεων υπερτριπλασιάστηκε. Η επιτάχυνση αυτή οφείλεται, ως επί το πλείστον, στο εξάμηνο Μαΐου – Νοεμβρίου 2022, οπότε και, όπως φαίνεται από το σχετικό διάγραμμα, άρχισε να ανοίγει και σταδιακά να διευρύνεται η ψαλίδα μεταξύ αξίας και όγκου πωλήσεων (που μέχρι τότε και καθ’ όλη τη διάρκεια των προηγούμενων 29 μηνών βάδιζαν σχεδόν… χέρι-χέρι).

Το μοτίβο «αύξηση τζίρου – πτώση πωλούμενων όγκων» παρατηρείται σε όλες τις μεγάλες κατηγορίες των FMGCs, ακόμα και στα τρόφιμα που αποτελούν πάνω από το 81% της συνολικής αγοράς. Ωστόσο, στα τρόφιμα, η πτώση στις ποσότητες στο ενδεκάμηνο ήταν επί της ουσίας οριακή και δεν ξεπέρασε το 0,6% (-0,3% στο σύνολο του 2021), ενώ η αξία των πωλήσεων «έτρεξε» με ρυθμό 5,8%, που ήταν και ο υψηλότερος (+1,8% το 2021).

Ιδιαίτερο ενδιαφέρον, ωστόσο, έχει η ανάλυση των επιμέρους υποκατηγοριών των τροφίμων από την οποία προκύπτει ότι, πέρα από τα υλικά μαγειρικής που πρώτευσαν με αύξηση πωλήσεων 10,9% παρά τη μείωση 0,7% στις ποσότητες, η μεγαλύτερη ανάπτυξη καταγράφηκε στα συσκευασμένα τρόφιμα, που η αξία πωλήσεων ενισχύθηκε στο ενδεκάμηνο κατά 7,2% με τις τεμαχιακές πωλήσεις να αυξάνονται 1,2% και τις ανατιμήσεις να φτάνουν το 5,9%. Ομοίως και στα σνακ, όπου αξία και όγκοι πωλήσεων έτρεξαν με ρυθμούς 5,8% και 1,5% αντίστοιχα, καταγράφοντας αύξηση 4,2% ανά μονάδα.

Εξέλιξη πωλήσεων σε όγκο και αξία σε μηνιαία βάση

Ανατιμήσεις 11% στα γαλακτοκομικά

Διαφορετική, ωστόσο, είναι η εικόνα στα γαλακτοκομικά, όπου ο τζίρος στο εξεταζόμενο διάστημα αυξήθηκε 6%, τη στιγμή που οι πωλούμενες ποσότητες μειώθηκαν 4,6% (σ.σ. μεγαλύτερο χάσμα μεταξύ αξίας και όγκου πωλήσεων στην κατηγορία των τροφίμων), γεγονός που εξηγείται από την αύξηση 11% στην τιμή ανά μονάδα. Παρόμοιο είναι το σκηνικό και στα κατεψυγμένα, όπου η αξία πωλήσεων αυξήθηκε μεν 2%, όμως οι ποσότητες υποχώρησαν 5,1%, με τις ανατιμήσεις και εδώ να ανέρχονται σε 6,4%. Σημειωτέον ότι στα γαλακτοκομικά τόσο οι τζίροι όσο και οι τεμαχιακές πωλήσεις είχαν κλείσει το 2021 με πτώση 0,7% και 0,8% αντίστοιχα, ενώ στα κατεψυγμένα την ίδια χρονιά οι πωλήσεις είχαν αυξηθεί 5,4% σε αξία και 6,4% σε όγκο.

Αξιοσημείωτη είναι η επίδοση των μη αλκοολούχων ποτών/αναψυκτικών, τα οποία στο ενδεκάμηνο του 2022 κατάφεραν να αναπτυχθούν τόσο σε επίπεδο αξίας όσο και όγκου πωλήσεων, με ρυθμούς 5,5% και 1,1%, συντηρώντας το μομέντουμ που είχαν αποκτήσει το 2021. Την εν λόγω χρονιά, είχαν «γράψει» αύξηση 4,9% στους τζίρους και 4,8% στις τεμαχιακές πωλήσεις. Αντίθετα, τα αλκοολούχα ποτά, μετά την ανάπτυξη 7,3% σε αξία και 1,8% σε όγκο που πέτυχαν το 2021, εισήλθαν πέρυσι σε αρνητικό έδαφος, μετρώντας απώλειες 2,3% σε αξία και 4,8% σε όγκο στο ενδεκάμηνο. Ήταν, μάλιστα, η μοναδική υποκατηγορία των FMGCs που δεν κατόρθωσε να αυξήσει τους τζίρους της. Προφανώς, ρόλο σε αυτό έπαιξε ότι εμφάνισε και τις μικρότερες αυξήσεις τιμών ανά μονάδα (2,7%).

Αναφορικά με τους τύπους καταστημάτων, τα μικρότερα σούπερ μάρκετ με εμβαδό έως 400 τ.μ. φαίνεται ότι ήταν ο μεγάλος κερδισμένος του 2022, κλείνοντας το ενδεκάμηνο με διψήφια αύξηση πωλήσεων 10,8%, ανεβάζοντας το μερίδιό τους στο 13,7%, λίγο κάτω δηλαδή από το 14,2% των πολύ μεγάλων καταστημάτων τύπου υπεραγορών με εμβαδό άνω των 2.500 τ.μ. που σημείωσαν τον δεύτερο υψηλότερο ρυθμό ανάπτυξης, 6,8%. Ακολούθησαν με ρυθμό 4,5% τα καταστήματα με επιφάνεια 400-1.000 τ.μ. που αντιπροσωπεύουν το 34,1% του τζίρου, ενώ με ρυθμό 2,9% έτρεξαν οι πωλήσεις των σούπερ μάρκετ εμβαδού από 1.000 έως 2.500 τ.μ., που κατέχουν το μεγαλύτερο κομμάτι της «πίτας» με μερίδιο 38%.

Μερίδιο Ιδιωτικής Ετικέτας

Πτωτικά ο Δεκέμβριος

Αν και, όπως προαναφέρθηκε, η πτώση της κατανάλωσης στο ενδεκάμηνο δεν ξεπέρασε το 1,3%, μια πρώτη επεξεργασία των δεδομένων που αφορούν τον Δεκέμβριο φαίνεται να προϊδεάζει για ένα δύσκολο 2023. Είναι χαρακτηριστικό ότι στις 60 βασικές κατηγορίες προϊόντων, αύξηση του όγκου πωλήσεων καταγράφηκε μόνο την εβδομάδα των Χριστουγέννων, σε ποσοστό 15,6%, σε σχέση με το αντίστοιχο διάστημα του 2021. Την αμέσως προηγούμενη εβδομάδα είχε σημειωθεί πτώση 4,1%, ενώ την εβδομάδα που ολοκληρώθηκε την Πρωτοχρονιά οι απώλειες έφτασαν το 4,5%.

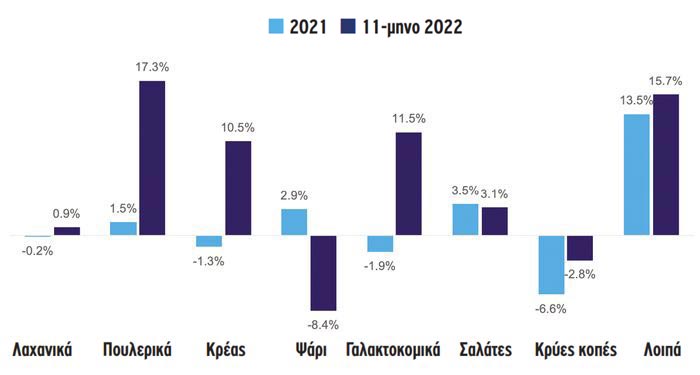

Πωλήσεις Επί Ζυγίω Προϊόντων

Πρωταθλητής στα επί ζυγίω το κοτόπουλο με ανάπτυξη 17,3%, απώλειες για τα ψάρια

Εκτός από την ιδιωτική ετικέτα, οι καταναλωτές φαίνεται ότι στρέφονται και προς τα χύμα προϊόντα, προκειμένου να καλύψουν τις ανάγκες τους με όσο το δυνατόν χαμηλότερο κόστος. Είναι ενδεικτικό ότι στο ενδεκάμηνο του 2022, σύμφωνα με την ΙRI, οι πωλήσεις των επί ζυγίω προϊόντων ενισχύθηκαν 6,7%, αρκετά υψηλότερα δηλαδή από την αύξηση 5% σε αξία που παρουσίασαν τα προϊόντα σταθερού barcode. Τον υψηλότερο ρυθμό ανάπτυξης, 17,3%, παρουσίασε το κοτόπουλο, όταν για το σύνολο του 2021 είχε γράψει αύξηση 1,5%. Τη δεύτερη υψηλότερη επίδοση σημείωσαν τα γαλακτοκομικά με αύξηση 11,5%, αντιστρέφοντας την πτωτική πορεία του 2021 που είχαν εμφανίσει μείωση 1,9%, ενώ ακολούθησε το κρέας με αύξηση 10,5%, αφήνοντας πίσω τις απώλειες 1,3% του 2021. Σταθερή είναι η εικόνα στις σαλάτες, όπου το ενδεκάμηνο οι πωλήσεις επί ζυγίω ενισχύθηκαν 3,1%, πολύ κοντά δηλαδή στο 3,5% που είχαν πετύχαν το 2021, ενώ θετικό πρόσημο είχαν και τα λαχανικά, με αύξηση 0,9% μετά την οριακή πτώση 0,2% του 2021. Αντίθετα, στα ψάρια, οι πωλήσεις υποχώρησαν 8,4%, όταν το 2021 είχε κλείσει με αύξηση 2,9%, ενώ σε αρνητικό έδαφος παρέμειναν οι κρύες κοπές (παρασκευάσματα κρέατος, αλλαντικά κ.λπ.) με απώλειες 2,8% στο ενδεκάμηνο του 2022, μετά την πτώση 6,6% το 2021. |