Τι κερδίζουν και τι χάνουν οι αγρότες από τα 12 εμπορικά ντηλ της ΕΕ

Σημαντική αύξηση κυρίως των ευρωπαϊκών εξαγωγών προϊόντων αγροδιατροφής και λιγότερο των εισαγωγών θα φέρει η εφαρμογή των 12 Συμφωνιών Ελεύθερου Εμπορίου με τρίτες χώρες που έχει υπογράψει τα τελευταία χρόνια η ΕΕ, σύμφωνα με μελέτη του Κοινού Κέντρου Ερευνών (JRC) της Κομισιόν, που παρουσιάστηκε στις 25 Ιανουαρίου στο Συμβούλιο Γεωργίας από τον επίτροπο Γιάνους Βοϊτσεχόφσκι.

Το πιο αισιόδοξο σενάριο, που εξετάζει η μελέτη, προβλέπει ότι η ΕΕ θα αυξήσει τις εξαγωγές της κατά 29% μέχρι το 2030, ενώ τις εισαγωγές κατά 13%, με το καθαρό ισοζύγιό της, σε ό,τι αφορά την αγροδιατροφή, όχι μόνο να παραμένει θετικό για την Ευρώπη, αλλά να ενισχύεται έως και 1 δισ. ευρώ. Ωστόσο, το JRC δεν παραλείπει να τονίσει την ευπάθεια συγκεκριμένων παραγωγικών κλάδων της ΕΕ που ενδέχεται να επηρεαστούν αρνητικά, όπως αυτοί του βόειου και του πρόβειου κρέατος, των πουλερικών, του ρυζιού και της ζάχαρης.

Δασμολογική προστασία για «ευαίσθητους» τομείς

Μεταξύ των συμφωνιών περιλαμβάνονται αυτές που βρίσκονται ήδη σε ισχύ, όπως με τον Καναδά, την Ιαπωνία και το Βιετνάμ, εκείνες που έχουν καταλήξει σε επίπεδο διαπραγματεύσεων, όπως με το Μεξικό και τα κράτη της Mercosur, αλλά και όσες βρίσκονται ακόμη στο στάδιο της διαπραγμάτευσης ή στην εμπορική ατζέντα της ΕΕ –που βέβαια δεν εξαντλείται εκεί– με χώρες όπως η Χιλή, η Αυστραλία, η Νέα Ζηλανδία, η Ινδονησία, η Μαλαισία, οι Φιλιππίνες και η Ταϊλάνδη.

Πριν από την εφαρμογή των διμερών συμφωνιών ελεύθερου εμπορίου, οι εμπορικοί αυτοί εταίροι αναμενόταν να αποτελέσουν προορισμό για το 13% των ευρωπαϊκών εξαγωγών προϊόντων αγροδιατροφής, αλλά και προέλευση για το 34% των εισαγωγών έως το 2030.

Στη μελέτη εξετάστηκαν δύο σενάρια απελευθέρωσης του εμπορίου, ένα πιο συντηρητικό και ένα πιο αισιόδοξο –αναλόγως των ποσοστών δασμολογικής απελευθέρωσης και μείωσης δασμών όπου δεν έχουν συμφωνηθεί ακόμη– τα οποία και συγκρίνονται με τις εκτιμήσεις για το 2030 χωρίς την εφαρμογή των συμφωνιών (τη βάση αναφοράς). Σύμφωνα με τα αποτελέσματα, η παροχή πρόσβασης στην αγορά με τη μορφή δασμολογικών ποσοστώσεων (και όχι μειώσεων των δασμών) για τα πιο ευαίσθητα προϊόντα επιτρέπει στην ΕΕ να προστατεύσει καλύτερα τους σχετικούς τομείς της. Ταυτόχρονα, η μελέτη υπογραμμίζει τον θετικό αντίκτυπο των συμφωνιών για τους εμπορικούς εταίρους της ΕΕ, που αυξάνουν το μερίδιό τους στην ευρωπαϊκή αγορά.

Πιο συγκεκριμένα, οι ευρωπαϊκές εξαγωγές αγροδιατροφικών προϊόντων στους 12 εταίρους θα αυξηθούν κατά 5,2 δισ. ευρώ (25%) στο συντηρητικό και κατά 6 δισ. ευρώ (29%) στο φιλόδοξο σενάριο, σε σύγκριση με τη βάση αναφοράς για το 2030. Πρόσθετες εξαγωγές κατευθύνονται κυρίως προς την Ιαπωνία, τη Mercosur, την Ταϊλάνδη και το Βιετνάμ. Η αυξημένη πρόσβαση σε αυτές τις αγορές θα περιορίσει ελαφρώς τις εξαγωγές προς άλλους εμπορικούς εταίρους της ΕΕ, με τη συνολική αύξηση των εξαγωγών ευρωπαϊκών προϊόντων αγροδιατροφής να εκτιμάται στα 4,7 δισ. ευρώ (2,8%) στο συντηρητικό σενάριο στα και 5,5 δισ. ευρώ (3,3 %) στο φιλόδοξο.

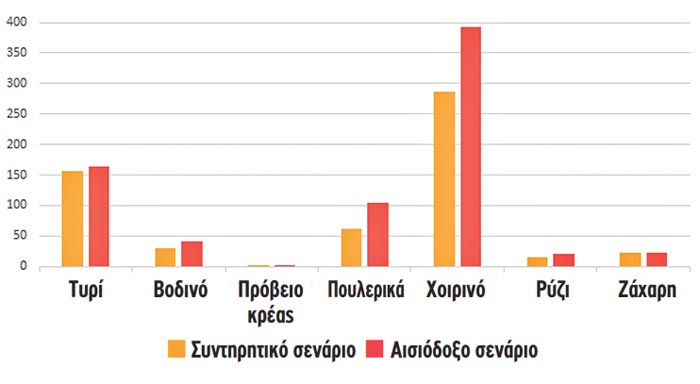

Ευρωπαϊκές εξαγωγές για επιλεγμένες αγορές – 2030, μεταβολές σε σύγκριση με τη βάση αναφοράς

(ποσότητες σε χιλιάδες τόνους)

Πιέσεις σε βόειο και πρόβειο κρέας

Σε σύγκριση με την παλαιότερη μελέτη του 2016, η νεότερη προβλέπει σαφώς μικρότερες επιπτώσεις σε βόειο και πρόβειο κρέας, πουλερικά και ζάχαρη, λόγω των δασμολογικών ποσοστώσεων που λαμβάνονται υπόψη για ευαίσθητα προϊόντα. Ειδικότερα, η εφαρμογή των 12 συμφωνιών θα αυξήσει την αξία των ευρωπαϊκών εισαγωγών βοδινού κατά 21% ή 26%, βάσει των δύο εξεταζόμενων σεναρίων. Η μεγαλύτερη αύξηση φυσικά προέρχεται από τα κράτη της Mercosur, 422 εκατ. ευρώ, με αύξηση κατά 82% ή 69% αναλόγως σεναρίου και την Αυστραλία να κερδίζει πρόσβαση με 44 εκατ. και 121 εκατ. ευρώ πρόσθετες εξαγωγές αντίστοιχα. Σε ό,τι αφορά τις τιμές παραγωγού, αυτές αναμένεται να υποχωρήσουν κατά 2,4% και στα δύο σενάρια με οριακές επιπτώσεις στην κατανάλωση (0,6%) και στην παραγωγή (-0,3%) λόγω της αύξησης των εξαγωγών προς Ιαπωνία και Φιλιππίνες, αλλά και μίας παραγωγής που συνδέεται σημαντικά με την ανάπτυξη των κοπαδιών γαλακτοπαραγωγής.

Όσον αφορά τη συμφωνία με τα κράτη της Mercosur, η Ένωση θα επιτρέψει την είσοδο 99.000 τόνων βόειου κρέατος, με δασμό 7,5%, ποσότητα που θα επιτευχθεί εντός πενταετίας. Αυτό δείχνει την αποτελεσματικότητα της χρήσης δασμολογικών ποσοστώσεων σε ευαίσθητους τομείς, μετριάζοντας αρνητικές επιπτώσεις, αναφέρει η Κομισιόν. Παράλληλα, στον τομέα του πρόβειου προβλέπονται αυξήσεις εισαγωγών κατά 2% ή 3,6% βάσει των δύο σεναρίων, κάτι που αναμένεται να οδηγήσει σε πτώση της τιμής κατά 1,9% ή 3,1%, αλλά υψηλότερη κατανάλωση κατά 0,2% ή 0,4% αντίστοιχα, ποσοστά που αναμένεται να ακολουθήσει αντιστρόφως η παραγωγή (-0,2% και -0,4%).

Οι προερχόμενες από τους 12 εταίρους ποσότητες αντιπροσωπεύουν το 57% των ευρωπαϊκών εισαγωγών πρόβειου, με σημαντικούς παίκτες τη Νέα Ζηλανδία και την Αυστραλία. Και στα δύο σενάρια η Αυστραλία αποκτά βελτιωμένη πρόσβαση, αντίθετα με τις εισαγωγές από τη Νέα Ζηλανδία που στο αισιόδοξο σενάριο μειώνονται κατά 0,8 εκατ. ευρώ.

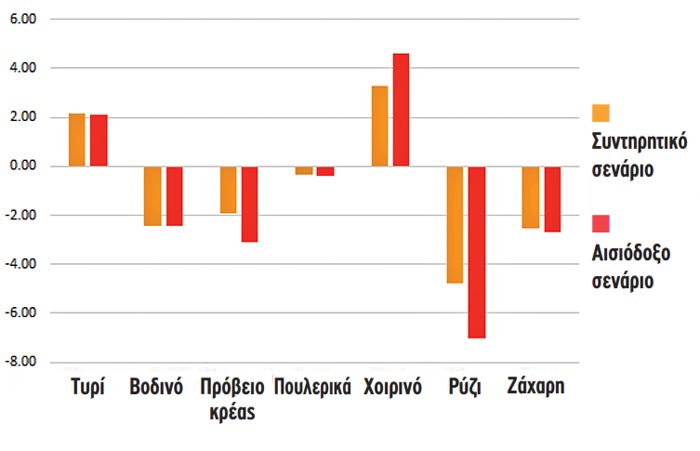

Ποσοστιαία μεταβολή ευρωπαϊκών τιμών

παραγωγού το 2030 σε συγκεκριμένες κατηγορίες

Σημαντικά τα κέρδη στο γάλα

Σημαντικά τα κέρδη στο γάλα

Σημαντικά τα κέρδη στο γάλα

Σημαντικά τα κέρδη στο γάλαΕλπιδοφόρες είναι οι προοπτικές του αισιόδοξου σεναρίου και για τα γαλακτοκομικά, προβλέποντας αύξηση των εξαγωγών κατά 7,3% το 2030 (+1,3 δισ. ευρώ) από την οποία αναμένεται αύξηση κατά 0,2% της γαλακτοπαραγωγής ως αποτέλεσμα ευνοϊκότερων τιμών, κάτι που θα οδηγούσε επιπλέον 890 εκατ. ευρώ στην αγορά για τους παραγωγούς γάλακτος το 2030. Παρά τη δραστική μείωση των εισαγωγικών δασμών για τους 12 εμπορικούς εταίρους οι εισαγωγές γαλακτοκομικών προβλέπεται ότι παραμένουν χαμηλές σε απόλυτους όρους, με μόνη εξαίρεση την επέκταση εξαγωγών που μπορεί να εμφανίσει η Νέα Ζηλανδία. Η τελική επίδραση της απελευθέρωσης του εμπορίου θα αποτελέσει βελτίωση για το ευρωπαϊκό ισοζύγιο γαλακτοκομικών κατά περισσότερο από 1,1 δισ. ευρώ, εμφανίζοντας συγκριτικό πλεονέκτημα για την ΕΕ και τις εξαγωγές του τομέα.

Μεγαλύτερη πτώση στην τιμή του ρυζιού

Στο ρύζι, τα δύο σενάρια βλέπουν αύξηση των εισαγωγών κατά 2,7% και 3,9% αντίστοιχα, λόγω των πρόσθετων εισαγωγών από την Ταϊλάνδη, με μία αύξηση μεταξύ 51 εκατ. και 108 εκατ. ευρώ. Η χώρα, υπό τα θεωρητικά σενάρια προσομοίωσης, κερδίζει λόγω βελτιωμένης πρόσβασης με μείωση δασμών χωρίς περιορισμό όγκων. Οι εισαγωγές της Mercosur και του Βιετνάμ, που περιορίζονται από ποσοστώσεις μέσω των συμφωνιών, παραμένουν σταθερές και στα δύο σενάρια. Ταυτόχρονα, όμως, σε ό,τι αφορά την ευρωπαϊκή παραγωγή ρυζιού, τα δύο σενάρια δείχνουν μείωση κατά 1,5% και 1% αντίστοιχα, ενώ στην τιμή βλέπουν πτώση κατά 7% και 4,8% αντίστοιχα.

Σε σύγκριση με τη βάση αναφοράς, οι συνολικές εισαγωγές ζάχαρης αυξάνονται κατά 12% ή 13% αντίστοιχα των σεναρίων, με τις ροές να επηρεάζονται πρωτίστως από τη συμφωνία με τη Mercosur, που αναμένεται να αυξήσει τις εξαγωγές της κατά 116 εκατ. ευρώ και στα δύο σενάρια, ορίζοντας το αρνητικό εμπορικό ισοζύγιο στα 261 εκατ. ευρώ. Από το 2017, η ΕΕ έχει τη δυνατότητα να μετατραπεί από καθαρό εισαγωγέα σε καθαρό εξαγωγέα ζάχαρης, δυναμική που μπορεί να επιτευχθεί έως το 2030, όπως δείχνουν τα μοντέλα. Από την άλλη, το καθαρό εμπόριο έναντι των 12 εταίρων είναι αρνητικό κατά 120 εκατ. ευρώ, ιδίως λόγω του αρνητικού ισοζυγίου με τις χώρες της Mercosur, ενώ οι εισαγωγές από τις υπόλοιπες χώρες είναι περιορισμένες. Συνολικά, ο αντίκτυπος στην εγχώρια παραγωγή ζάχαρης περιορίζεται στο -0,4% σε κάθε σενάριο, ενώ οι τιμές της ζάχαρης διαφοροποιούνται ελαφρώς (-2,7% και -2,5% αναλόγως σεναρίων).

Βελτιώνεται το εμπορικό ισοζύγιο σε κρασί και ποτά

Οι εξαγωγές μεταποιημένων αγροτικών προϊόντων αυξάνονται κατά 3,1% (1,7 δισ. ευρώ) στο φιλόδοξο σενάριο, των κρασιών, ποτών και του καπνού αυξάνονται κατά 2% (834 εκατ. ευρώ). Το εμπορικό ισοζύγιο της ΕΕ στον τομέα του κρασιού και των ποτών βελτιώνεται κατά 1,3% ή 1,8% αναλόγως των σεναρίων.

Καλύτερες τιμές παραγωγού φέρνουν οι αυξημένες εξαγωγές στο χοιρινόΩς προς το ισοζύγιο της ευρωπαϊκής πτηνοτροφίας, οι εισαγωγές αναμένεται να αυξηθούν κατά 22% ή σχεδόν 29% βάσει των δύο σεναρίων. Με τις επιδράσεις να μεταφράζονται σε μέτρια αύξηση της παραγωγής το 2030 σε σύγκριση με το 2020, από την άλλη, κατανάλωση και τιμές παραμένουν μάλλον ανεπηρέαστες, κοντά στα βασικά επίπεδα. Η ΕΕ εισάγει πουλερικά κυρίως από τις Mercosur και Ταϊλάνδη, που αντιπροσωπεύουν περίπου το 60% των ευρωπαϊκών εισαγωγών στην κατηγορία και σχεδόν το 95% των εισαγωγών από τους 12 εταίρους, όταν από την άλλη περισσότερο από το 90% των 4.157 εκατ. ευρώ εξαγωγών πουλερικών της ΕΕ απευθύνεται σε άλλες αγορές, πλην των 12. Παράλληλα, σε ό,τι αφορά το χοίρειο κρέας, το αισιόδοξο σενάριο βλέπει αύξηση των εξαγωγών κατά 8,9% (914 εκατ. ευρώ), ανταποκρινόμενες σε περίπου 400.000 τόνους ισοδύναμο σφαγίου, αλλά και μειώσεις κατά 0,8% της εγχώριας κατανάλωσης. Στο ίδιο πλαίσιο, οι τιμές παραγωγού μπορεί να ανέβουν κατά 4,6% και, σε συνδυασμό με την επέκταση της παραγωγής κατά 1%, να ανεβάσουν την αξία της παραγωγής χοιρινού κατά δύο δισ. ευρώ το 2030, όταν με βάση το πιο συντηρητικό σενάριο, η αύξηση κατά 3,3% της τιμής σε συνδυασμό με μία επέκταση κατά 0,7% της παραγωγής αυξάνει την αξία της αναμενόμενης ευρωπαϊκής παραγωγής χοιρινού το 2030 στο 1,4 δισ. ευρώ. |