Το κραχ στην αγορά ενέργειας φέρνει μειώσεις στις τιμές των λιπασμάτων

Αλυσιδωτές επιπτώσεις στα έξοδα παραγωγής και στα κόστη λειτουργίας των εκμεταλλεύσεων αναμένεται να έχει η ιστορικών διαστάσεων κρίση, στην οποία έχει βυθιστεί η αγορά ενέργειας.

Πέρα από το προφανές, δηλαδή τη μείωση της τιμής του ντίζελ κίνησης στα πρατήρια καυσίμων, η βουτιά του πετρελαίου σε επίπεδα αδιανόητα μερικούς μήνες πριν και, από κοντά, η πτώση του φυσικού αερίου αναπόφευκτα προοιωνίζονται αντίστοιχες μεταβολές στις τιμές των αγροτικών εφοδίων, με πρώτα και κύρια τα λιπάσματα. Διόλου τυχαία, στις πρόσφατες βραχυπρόθεσμες προβλέψεις της για τις αγορές αγροτικών προϊόντων το 2020, η Κομισιόν σημείωνε ότι «τα πολύ χαμηλά κόστη ενέργειας θα πρέπει να μεταφραστούν σε χαμηλότερες τιμές λιπασμάτων».

Πτώση 10% βλέπει η Παγκόσμια Τράπεζα

Παρόμοια φαίνεται ότι είναι και η εκτίμηση της Παγκόσμιας Τράπεζας, η οποία, στο τελευταίο report για την πορεία των εμπορευμάτων (Απρίλιος 2020) προβλέπει ότι ο Δείκτης Τιμών Λιπασμάτων αναμένεται να υποχωρήσει φέτος 9,9%, έχοντας ήδη καταγράψει πτώση 4,5% στο πρώτο τρίμηνο του έτους (έβδομο διαδοχικό πτωτικό τρίμηνο). Εκτός από τα ενεργειακά κόστη, η ανάλυση του ιδρύματος δίνει ιδιαίτερη έμφαση και στο ισοζύγιο προσφοράς- ζήτησης, σημειώνοντας ότι για την ώρα η πρώτη τελεί… εν αφθονία, ενώ η δεύτερη συνεχίζει να περιβάλλεται από έντονη αβεβαιότητα.

Σπεύδει, ωστόσο, να παραθέσει και δύο σενάρια, τα οποία συνδέονται με τις ιδιαίτερες συνθήκες που έχουν διαμορφωθεί στην αγορά και θα μπορούσαν να οδηγήσουν σε «διόρθωση» της εκτίμησής της. Tο πρώτο σενάριο προβλέπει παρατεταμένη αναταραχή στα δίκτυα εφοδιασμού και διακίνησης των λιπασμάτων, κάτι που θα οδηγούσε σε μείωση των διαθέσιμων ποσοτήτων και, επομένως, σε χαμηλότερο ποσοστό μείωσης των τιμών. Το δεύτερο σενάριο προβλέπει ανάκαμψη της ζήτησης με ρυθμούς χαμηλότερους του αναμενόμενου, γεγονός που θα μπορούσε να οδηγήσει σε μεγαλύτερη πτώση τιμών.

Θα πρέπει, βέβαια, να σημειωθεί ότι η εικόνα δεν είναι ομοιόμορφη σε όλο το «καλάθι» των πρώτων υλών. Για παράδειγμα, η πτώση του Δείκτη Λιπασμάτων της Παγκόσμιας Τράπεζας στο πρώτο τρίμηνο οφείλεται πρωτίστως στη μείωση των τιμών της ουρίας (-2,7% μετά από σημαντική πτώση και στο τελευταίο τρίμηνο του 2019) και του χλωριούχου καλίου (-7,7%, η πρώτη μείωση σε τριμηνιαία βάση από το δεύτερο τρίμηνο του 2017) κυρίως λόγω της ασθενικής ζήτησης στην Κίνα και στην ευρύτερη περιοχή της Νοτιοανατολικής Ασίας.

Αντίθετα, oι τιμές του DAP (φωσφορικό διαμμώνιο) στο ίδιο διάστημα ανέκαμψαν 7,5% μετά από πέντε διαδοχικά πτωτικά τρίμηνα, με την Κίνα να αποδεικνύεται κι εδώ παράγοντας- κλειδί, λειτουργώντας όμως αυτήν τη φορά αντίστροφα: Το lock down στην επαρχία του Hubei (επίκεντρο της πανδημίας Covid-19) και η συνακόλουθη έλλειψη εργατικών χεριών είχαν ως αποτέλεσμα να μειωθεί έως και 30% η παραγωγική δυναμικότητα των εργοστασίων της περιοχής από όπου προέρχεται πάνω από το 25% της κινεζικής παραγωγής DAP. Σημειωτέον ότι η χώρα είναι η μεγαλύτερη παραγωγός του συγκεκριμένου προϊόντος παγκοσμίως.

Ωστόσο, σύμφωνα με το βασικό σενάριο της Παγκόσμιας Τράπεζας και με δεδομένο ότι η προσφορά παραμένει σε υψηλά επίπεδα (ιδίως στο Μαρόκο και στη Σαουδική Αραβία που ανεβάζουν διαρκώς τη δυναμικότητά τους), η ανοδική αυτή αντίδραση θα είναι βραχύβια και οι τιμές του DAP θα υποχωρήσουν σταδιακά, κλείνοντας το 2020 σε επίπεδα 7% χαμηλότερα από τα περσινά. Αντίστοιχα, οι τιμές της ουρίας θα μειωθούν 10,3% σε ετήσια βάση και εκείνες του χλωριούχου καλίου 4,1%.

Υποβαθμίσεις από τη Fitch

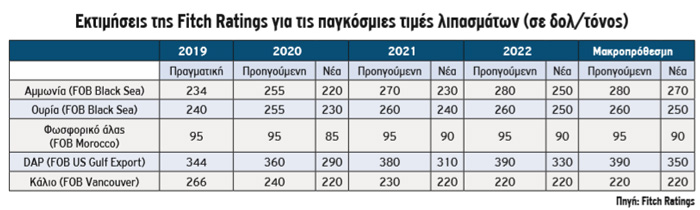

Στο ίδιο μήκος κύματος κινούνται και οι προβλέψεις της Fitch Ratings, η οποία αναθεώρησε πρόσφατα επί τα χείρω τις εκτιμήσεις της για τις τιμές όλων των βασικών συστατικών λιπασμάτων, όχι μόνο για φέτος, αλλά και για τα έτη 2021 και 2022.

Ο γνωστός οίκος επικαλείται τις χαμηλότερες τιμές ενέργειας, τη διαφαινόμενη υπερεπάρκεια στην αγορά και τα βραχυπρόθεσμα ρίσκα που συνδέονται με την Covid-19.

H πανδημία, αναφέρει, εγείρει ανησυχίες για μικρότερη ζήτηση προϊόντων θρέψης λόγω των αναταραχών σε όλο το μήκος της εφοδιαστικής αλυσίδας. Συνυπολογίζοντας και τις σαφώς πιο απαισιόδοξες (σε σχέση με τις προηγούμενες προβλέψεις που είχε δημοσιοποιήσει τον Αύγουστο του 2019) εκτιμήσεις για το κάρβουνο και το φυσικό αέριο (το οποίο «βλέπει» σε χαμηλά δεκαετίας τόσο το 2020 όσο και το 2021), η Fitch θεωρεί ότι υποστηρίζεται επαρκώς το σενάριο για χαμηλότερες τιμές, ιδίως στα φωσφορικά και στα αζωτούχα λιπάσματα.

Ενδεικτικά, για την αμμωνία αναφέρει ότι βραχυπρόθεσμα η υπερπροσφορά δεν πρόκειται να απορροφηθεί από την όποια αύξηση της ζήτησης. Σε πιο μακροπρόθεσμο ορίζοντα πάντως (δηλαδή μετά το 2022), η κατανάλωση αναμένεται να ανακτήσει τον βηματισμό της και σε συνδυασμό με την ανάκαμψη του φυσικού αερίου αυτό θα μπορούσε να οδηγήσει την τιμή της μέχρι τα 270 δολ./τόνος από τα 220 δολ./τόνος στα οποία αναμένεται να κινηθεί το 2020 (προηγούμενη εκτίμηση για φέτος: 255 δολ./τόνος).

Για την ουρία, αναμένεται μειωμένη ζήτηση τη διετία 2020-2021 με τη μέση τιμή να διαμορφώνεται για φέτος στα 230 δολ./τόνος (προηγούμενη εκτίμηση: 250 δολ./τόνος). Για το κάλι, αναμένεται φέτος μέση τιμή 220 δολ./τόνος (από 240 δολ./τόνος που ήταν η προηγούμενη πρόβλεψη, αλλά και η μέση τιμή το πρώτου τριμήνου), ωστόσο το μεγαλύτερο «ψαλίδισμα» στις προβλέψεις τιμών της Fitch υπέστη το DAP, για το οποίο ο οίκος εκτιμά τώρα ότι θα κινηθεί στα 290 δολ./τόνος από 370 δολ./τόνος που προέβλεπε τον Αύγουστο. Όπως αναφέρει χαρακτηριστικά, παρά το γεγονός ότι οι τιμές έχουν ενισχυθεί από τα χαμηλά του 2019, φτάνοντας στα 296 δολ./τόνος στο πρώτο φετινό τρίμηνο, «αυτή η ανάκαμψη παραμένει εύθραυστη».

Δεν «αγγίζουν» ακόμα την ελληνική αγορά

Δεν «αγγίζουν» ακόμα την ελληνική αγορά

Δεν «αγγίζουν» ακόμα την ελληνική αγορά

Δεν «αγγίζουν» ακόμα την ελληνική αγοράΣε γενικές γραμμές, οι προβλέψεις για μείωση των τιμών των λιπασμάτων εδράζονται στις πολύ χαμηλές τιμές της ενέργειας και, ιδίως, του φυσικού αερίου (βασικού συστατικού των αζωτούχων λιπασμάτων), το οποίο είναι «δεμένο» με τις τιμές του πετρελαίου.

Όπως αναφέρουν στην «ΥΧ» επιχειρηματίες του κλάδου, σε τέτοιες περιπτώσεις, συνήθως οι πρώτες και μεγαλύτερες μεταβολές τιμών παρατηρούνται στα αζωτούχα λιπάσματα και, στη συνέχεια, επεκτείνονται στα φωσφορικά και στα καλιούχα.

Το πότε, βέβαια, οι μειώσεις αυτές θα «διαχυθούν» στις τιμές στις οποίες φτάνει το λίπασμα στον τελικό καταναλωτή, δηλαδή στον αγρότη, είναι δύσκολο να προσδιορισθεί. Όπως σημειώνει στην «ΥΧ» επικεφαλής εγχώριας λιπασματοβιομηχανίας, «η αλήθεια είναι ότι κι εμείς περιμέναμε οι τιμές με τις οποίες αγοράζουμε από το εξωτερικό να έχουν ήδη μειωθεί. Αυτό, όμως, δεν έχει συμβεί, για να μην πούμε ότι είναι και ελαφρώς ‘‘τσιμπημένες’’ σε σύγκριση με τις αρχές του χρόνου».

Το πότε, βέβαια, οι μειώσεις αυτές θα «διαχυθούν» στις τιμές στις οποίες φτάνει το λίπασμα στον τελικό καταναλωτή, δηλαδή στον αγρότη, είναι δύσκολο να προσδιορισθεί. Όπως σημειώνει στην «ΥΧ» επικεφαλής εγχώριας λιπασματοβιομηχανίας, «η αλήθεια είναι ότι κι εμείς περιμέναμε οι τιμές με τις οποίες αγοράζουμε από το εξωτερικό να έχουν ήδη μειωθεί. Αυτό, όμως, δεν έχει συμβεί, για να μην πούμε ότι είναι και ελαφρώς ‘‘τσιμπημένες’’ σε σύγκριση με τις αρχές του χρόνου».

Πιθανότατα αυτό να οφείλεται στο γεγονός ότι στη διεθνή, αλλά και στην ελληνική αγορά εξακολουθεί να είναι διαθέσιμο στοκ από πρώτες ύλες και, τελικά, προϊόντα που έχουν παραχθεί με βάση τα δεδομένα του πρώτου διμήνου. Επομένως, φαντάζει λογικό να υποθέσει κανείς ότι, απουσία κάποιας νέας αναταραχής στο επίπεδο της διακίνησης και της προσφοράς, αφ’ ης στιγμής τα αποθέματα αυτά εξαντληθούν ή έστω μειωθούν σημαντικά, οι εγχώριες τιμές θα κινηθούν πτωτικά.

Δεμένα με τις τιμές των τροφίμων

Σύμφωνα, πάντως, με έτερο επιχειρηματία του κλάδου, πέρα από το ενεργειακό κόστος, θα πρέπει να λάβει κανείς υπόψη του και το σκέλος της ζήτησης: «Οι τιμές των λιπασμάτων είναι ουσιαστικά ‘‘αγκιστρωμένες’’ σε αυτές των τροφίμων. Αν υποχωρήσουν τα τρόφιμα, τότε θα πέσουν και τα λιπάσματα. Για την ώρα, όμως, δεν βλέπουμε τις τιμές των τροφίμων να έχουν υποστεί σημαντικό πλήγμα.

Θα λέγαμε μάλιστα ότι, συγκριτικά με άλλα εμπορεύματα, τα αγροτικά προϊόντα έχουν εμφανίσει μέχρι στιγμής μεγαλύτερες αντοχές», εξηγεί στην «ΥΧ». Ο ίδιος προσθέτει ότι «το βασικό σενάριο προβλέπει μια πτώση των τιμών των λιπασμάτων στο τέταρτο τρίμηνο του έτους. Το κατά πόσο, όμως, θα είναι συγκυριακή ή θα έχει και συνέχεια, μένει να φανεί. Σε ένα περιβάλλον που οι εκτιμήσεις για την (αναπόφευκτη, όπως φαίνεται) παγκόσμια ύφεση αλλάζουν μέρα με τη μέρα, οποιαδήποτε πρόβλεψη εμπεριέχει πολύ μεγάλο ρίσκο».