Μουδιασμένοι οι καταναλωτές από τις ανατιμήσεις στο ράφι

των Τ. Γεωργιοπούλου, Γ. Τσατσάκη

Τον περιορισμό των προσφορών και των προωθητικών ενεργειών στα σούπερ μάρκετ, αλλά και τις πρώτες συνέπειες των ανατιμήσεων στην καταναλωτική κίνηση, φανερώνουν τα στοιχεία της Nielsen IQ, που παρουσιάστηκαν στο πρόσφατο 12ο συνέδριο του Ινστιτούτου Έρευνας Λιανεμπορίου Καταναλωτικών Αγαθών (ΙΕΛΚΑ).

Μέχρι το τέλος Οκτωβρίου, η αγορά των ταχυκίνητων καταναλωτικών προϊόντων (FMCGs), έδειχνε ανάπτυξη της τάξης του 2%. Ωστόσο, τον Νοέμβριο η κατανάλωση υποχώρησε, χωρίς πάντως για την ώρα αυτό, σύμφωνα με την Nielsen, να μπορεί να θεωρηθεί σαφές προμήνυμα για το πώς θα κινηθεί η αγορά το 2022.

«Ο ευρύτερος πληθωρισμός τον Οκτώβριο, που διαμορφώθηκε στο 3,4%, φαίνεται ότι έχει επηρεάσει και την αγορά των σούπερ μάρκετ», τόνισε χαρακτηριστικά ο διευθ. σύμβουλος της εταιρείας, Βάιος Δημοράγκας, εξηγώντας ότι μεγάλο ποσοστό αυτού οφείλεται στις αυξήσεις στα καύσιμα και στην ηλεκτρική ενέργεια. Η αγορά των FMCGs αναπτυσσόταν μέχρι τον Οκτώβριο με ρυθμό 2% (σε σχέση με πέρυσι, που ήταν αναμφισβήτητα μια καλή για τον κλάδο των σούπερ μάρκετ χρονιά) και ανερχόταν σε 7,8 δισ. ευρώ πωλήσεων.

Τα τρόφιμα και ποτά αναπτύχθηκαν με 2,9%, ενώ τη μεγαλύτερη αύξηση 7,9% εμφάνισαν τα ποτά. Αντίθετα, τα προϊόντα οικιακής χρήσης υποχώρησαν 2,6%, ενώ πτώση 1,4% εμφάνισαν και τα είδη προσωπικής υγιεινής.

Μαχαίρι στα περιττά έξοδα

Η επίπτωση στις τιμές καταγράφηκε κυρίως το τρίτο τρίμηνο, με ένα ποσοστό αύξησης της μέσης τιμής 1,8%. «Αυτό δεν εμπόδισε την αύξηση της κατανάλωσης κατ’ όγκο, με αποτέλεσμα το τρίτο τρίμηνο να κλείσει με ανάπτυξη 5%. Η εικόνα του τρίτου τριμήνου έχει μια υγιή μείξη ελεγχόμενου πληθωρισμού και παράλληλης προόδου της κατανάλωσης», σχολίασε ο κ. Δημοράγκας.

Ωστόσο, από τον Οκτώβριο η εικόνα άρχισε να διαφοροποιείται, καθώς η μέση τιμή αυξήθηκε 1% και ο όγκος πωλήσεων σταθεροποιήθηκε. Κατά τον διευθ. σύμβουλο της Νielsen IQ, «τα αυξημένα έξοδα για βενζίνη και θέρμανση φαίνεται ότι ήταν αυτά που οδήγησαν τους καταναλωτές σε περικοπή των εξόδων στα σούπερ μάρκετ ς και όχι τόσο η αύξηση των τιμών των ταχυκίνητων προϊόντων που δεν ήταν μεγάλη».

Αυξήσεις 16,3% στο ελαιόλαδο

Ο φετινός Οκτώβρης σε σχέση με τον αντίστοιχο περσινό καταγράφει αύξηση στην αξία των πωλήσεων τροφίμων και ποτών κατά 2,3%, με τη μέση αύξηση τιμών να κυμαίνεται στο 1,3% και την αύξηση σε όγκο στο 1%. Οι μεγαλύτερες αυξήσεις εντοπίζονται στα σπορέλαια (+34,2% η μέση τιμή), στο ελαιόλαδο (+16,3%), στις σάλτσες (+7,7%) και στα κατεψυγμένα λαχανικά (+7,1%), ενώ ανατιμήσεις καταγράφονται και στα κρασιά (+6,3%).

«Ορισμένες κατηγορίες οφείλουν τους ρυθμούς ανάπτυξης, που εμφανίζουν, μόνο στην αύξηση της μέσης τιμής, όπως τα έλαια και οι πίτες. Ωστόσο, υπάρχουν και κατηγορίες που αναπτύσσονται και σε όγκο, όπως οι κάψουλες καφέ και τα σνακ για κατοικίδια, όπου καταγράφεται και αύξηση της κατανάλωσης σε όγκο κατά 49,6% και 24,6% αντίστοιχα», επισήμανε ο κ. Δημοράγκας. Στον αντίποδα, τα προϊόντα προσωπικής περιποίησης κατέγραψαν τον Οκτώβριο τη μεγαλύτερη οπισθοχώρηση σε επίπεδο κατανάλωσης κατ’ όγκο, η οποία έφτασε το 4,4%, ενώ η πτώση στην αξία ήταν 2,2%, τη στιγμή που η μέση τιμή αυξήθηκε 2,3%.

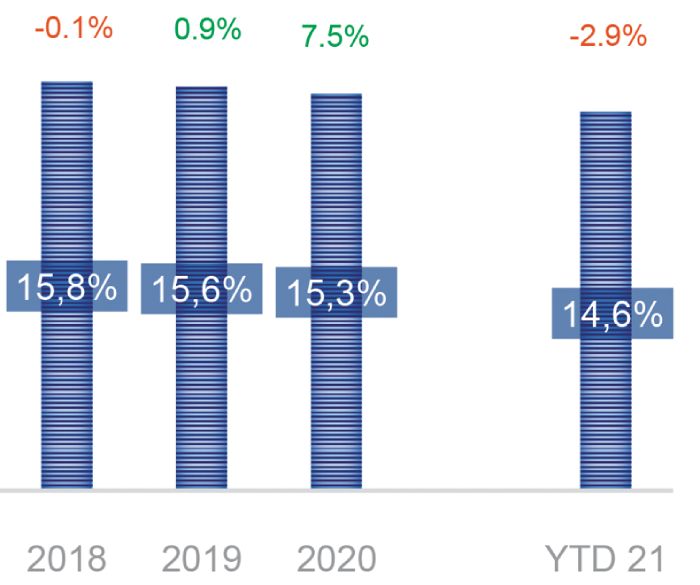

H πορεία της ιδιωτικής ετικέτας

Στο 2,5% οι αυξήσεις στα τρόφιμα

Σύμφωνα με τα στοιχεία της Nielsen η βδομάδα που ολοκληρώθηκε στις 14/11 εμφάνισε πτώση 6,6% σε αξία σε σχέση με το αντίστοιχο διάστημα του 2020. Ωστόσο, πρέπει να σημειωθεί ότι πέρυσι τέτοια εποχή η υπόλοιπη αγορά ήταν σε λοκντάουν, γεγονός που «πριμοδότησε» την κατανάλωση στα σούπερ μάρκετ.

Παρόμοια εικόνα αναδύεται και από τα στοιχεία που δημοσιοποίησε μέσα στην εβδομάδα η IRI Ηellas και τα οποία αποτυπώνουν ανατιμήσεις 2,1% στα FMCGs στο δεκάμηνο Ιανουαρίου – Οκτωβρίου 2021. Μάλιστα, οι ανατιμήσεις στα τρόφιμα ξεπερνούν αυτό το μέσο όρο και φτάνουν το 2,5%. Σύμφωνα με την IRI, η αύξηση των τιμών ανά μονάδα είναι «υπεύθυνη» για την αύξηση των πωλήσεων σε ποσοστό 2,2% στο δεκάμηνο τη στιγμή που η άνοδος στους όγκους πωλήσεων δεν ξεπερνά το 0,1%.

Στο μεταξύ, η ιδιωτική ετικέτα εμφανίζεται να υποχωρεί στο δεκάμηνο κατά 2,9%, αφού το μερίδιό της περιορίζεται στο 14,6%, όταν το 2020 και το 2019 ήταν 15,3% και 15,6% αντίστοιχα. Ωστόσο, η τάση δεν αποκλείεται να ανατραπεί το επόμενο διάστημα, εφόσον οι πληθωριστικές πιέσεις ενταθούν. Είναι χαρακτηριστικό ότι, σύμφωνα πάντα με τα στοιχεία της Nielsen, το μερίδιο της ιδιωτικής ετικέτας τον Οκτώβριο είχε αυξηθεί στο 23,2%, από 22,4% τον Ιούλιο του 2021.

ΙΕΛΚΑ

|