Τα SOS των φετινών δηλώσεων που µειώνουν τον λογαριασµό του εκκαθαριστικού

Aπό το βράδυ της περασμένης Τετάρτης 30 Μαρτίου τέθηκε σε λειτουργία η εφαρμογή για τις φετινές φορολογικές δηλώσεις, με την προθεσμία για την εμπρόθεσμη υποβολή τους να εκπνέει στις 30 Ιουνίου 2022. Ο φόρος που προκύπτει καταβάλλεται σε οκτώ μηνιαίες δόσεις, η πρώτη εξ αυτών μέχρι το τέλος Ιουλίου. Εφόσον, μάλιστα, καταβληθεί εφάπαξ, παρέχεται έκπτωση 3% στο συνολικό ποσό του φόρου και των λοιπών βεβαιούμενων με αυτόν οφειλών.

Όπως γνωστοποίησε η ΑΑΔΕ, φέτος για πρώτη φορά οι πολίτες μπορούν να βλέπουν σε έναν συγκεντρωτικό πίνακα και ξεχωριστά για τον κάθε σύζυγο/μέλος συμφώνου συμβίωσης, τα βασικά στοιχεία που έχουν ληφθεί από φορείς, τόσο για εισοδήματα (τρέχουσες και αναδρομικές αποδοχές, αγροτικές επιδοτήσεις – ενισχύσεις, μερίσματα, τόκοι, δικαιώματα κ.λπ.), όσο και για δαπάνες (δίδακτρα, δάνεια, δαπάνες με ηλεκτρονικά μέσα πληρωμής κ.ά.).

Με τη βοήθεια των ειδικών συνεργατών της «ΥΧ» φοροτεχνικών Φωτεινής Μακρή και Κατερίνας Κουσουνή-Ρόμπολα εντοπίζουμε παρακάτω τις υπόλοιπες βασικές αλλαγές, καθώς και τα σημεία στα οποία πρέπει να δώσουν ιδιαίτερα προσοχή κατά την υποβολή των φετινών δηλώσεων οι αγρότες και οι λογιστές τους.

Πρώτα το Ε3

Πρώτα το Ε3

Πρώτα το Ε3

Πρώτα το Ε3Κατ’ αρχάς, τονίζεται ότι οποιοσδήποτε απέκτησε το φορολογικό έτος 2021 εισόδημα από ατομική αγροτική δραστηριότητα προσδιορίζει τα ακαθάριστα έσοδα και τα κέρδη του με βάση τα τηρούμενα βιβλία και στοιχεία ή με βάση τα δεδομένα των φορολογικών στοιχείων που έχει στην κατοχή του, ανεξάρτητα από το αν απαλλάσσεται ή όχι από την τήρηση/ενημέρωση βιβλίων.

Με αυτή την επισήμανση κατά νου, ξεκινάμε τη διερεύνηση των φετινών εντύπων από το E3 «Κατάσταση Οικονομικών Στοιχείων από Επιχειρηματική Δραστηριότητα», το οποίο υποβάλλεται πριν από τη δήλωση φορολογίας E1 και τη συνοδεύει. Υποχρέωση υποβολής Ε3 έχουν όλοι οι αγρότες, ανεξαρτήτως καθεστώτος ΦΠΑ (ειδικού ή κανονικού), όπως επίσης και κάθε πρόσωπο που διενεργεί φορολογητέες πράξεις ανεξαρτήτως χονδρικών ή λιανικών πωλήσεων και καθεστώτος ΦΠΑ (οι «αφανείς» αγρότες, σύμφωνα με τον σχετικό όρο που χρησιμοποιείται για σκοπούς φορολογίας).

Το ίδιο ισχύει και για κάθε πρόσωπο που έχει στην κατοχή του (με άδεια) επαγγελματικό αγροτικό αυτοκίνητο, ακόμα κι αν δεν διενεργεί καμία φορολογητέα πράξη. Αυτό γιατί από την κατοχή του συνεπάγεται ότι ασκείται αγροτική επιχειρηματική δραστηριότητα και απορρέει υποχρέωση ένταξης τουλάχιστον στο ειδικό καθεστώς ΦΠΑ (σωρευτικές προϋποθέσεις: σύνολο επιδοτήσεων που εισπράχθηκαν το προηγούμενο έτος κάτω από 5.000 ευρώ και, ταυτόχρονα, πωλήσεις αγροτικών προϊόντων προς οποιονδήποτε και παροχές αγροτικών υπηρεσιών κάτω από 15.000 ευρώ).

Κατά την ίδια λογική, υποχρέωση υποβολής εντύπου Ε3, όπως και ένταξης στο ειδικό καθεστώς, έχει κι ένας ετεροεπαγγελματίας που εισπράττει μια μικρή ενίσχυση π.χ. ένας ιδιωτικός υπάλληλος, ο οποίος λαμβάνει επιδότηση της τάξης των 400 ευρώ για ελαιόδεντρα.

Αναδρομικές ενισχύσεις

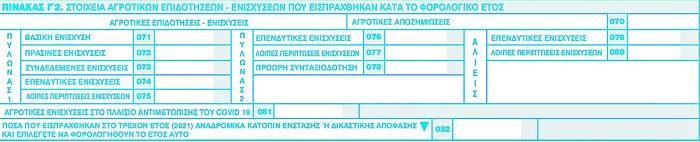

Η κυριότερη αλλαγή στο φετινό Ε3 είναι η προσθήκη στον πίνακα Γ2 του νέου κωδικού 082 «Ποσά που εισπράχθηκαν στο τρέχον έτος (2021) αναδρομικά κατόπιν ένστασης ή δικαστικής απόφασης». Ο κωδικός αυτός έχει εισαχθεί για την ειδική περίπτωση κατά την οποία ο φορολογούμενος επιθυμεί να φορολογηθούν στο τρέχον έτος οι αναδρομικές αγροτικές επιδοτήσεις που έχουν εισπραχθεί κατόπιν δικαστικής απόφασης ή ένστασης.

Ο νέος κωδικός 082 προσυμπληρώνεται με βάση την επιλογή του φορολογούμενου στον εσωτερικό Υποπίνακα των αγροτικών επιδοτήσεων σχετικά με τον χρόνο φορολόγησης των αναδρομικών που έχουν εισπραχθεί κατόπιν δικαστικής απόφασης ή ένστασης.

Διευκρινίζουμε εδώ ότι η παραπάνω επιλογή αφορά τις επιδοτήσεις ανά είδος. Είναι σαφές ότι με την εγγραφή στον 082, τα ποσά αυτά λαμβάνονται υπόψη στις φορολογικές υποχρεώσεις του τρέχοντος έτους. Η επιλογή αυτή είναι οριστική και δεν δύναται να ανακληθεί. Δηλαδή, αν αποφασίσουμε να συμπεριλάβουμε τα εισπραχθέντα από δικαστική απόφαση ή ένσταση στη φορολογητέα ύλη του 2021, δεν μπορούμε να ανακαλέσουμε αυτό το γεγονός στα επόμενα φορολογικά έτη, για να εξυπηρετήσουμε αυτά φορολογικά.

Υπενθυμίζουμε εδώ την παρ.1 του άρθρου 33 του Ν.4772/2021 που τροποποιεί την παρ.1 του άρθρου 33 του Ν.4772/2021, με δεύτερο εδάφιο στην παρ.4 του άρθρου 8 του ΚΦΕ από τα οποία προκύπτει ότι κατ’ εξαίρεση για τις αγροτικές ενισχύσεις και επιδοτήσεις που εισπράττονται στα φορολογικά έτη από 1/1/2021 και μετά (άρθρο 49 Ν.4772/2021), χρόνος κτήσης του εισοδήματος θεωρείται ο χρόνος της είσπραξής τους, εκτός από την περίπτωση που εισπράττονται αναδρομικά κατόπιν ένστασης ή δικαστικής απόφασης, που χρόνος κτήσης τους δύναται να θεωρείται και o χρόνος στον οποίο ανάγονται.

Κατά τα λοιπά, στον κωδικό 071 συμπληρώνεται το ποσό από τη βασική ενίσχυση (Πυλώνας 1), το οποίο προσαυξάνει τα ακαθάριστα έσοδα από αγροτική δραστηριότητα. Αυτό το ποσό, καθώς και το υπερβάλλον ποσό των 12.000 ευρώ από τους κωδικούς 072-073 των πράσινων και συνδεδεμένων ενισχύσεων (Πυλώνας 1), προσαυξάνει τα ακαθάριστα έσοδα από αγροτική δραστηριότητα και συμπληρώνεται στον κωδ.362 του Πίνακα Ζ1. Επιπλέον, οι πράσινες και συνδεδεμένες ενισχύσεις, έως του ποσού των 12.000 ευρώ, μεταφέρονται υποχρεωτικά στις αντίστοιχες επιλογές των κωδικών 659-660, του εντύπου Ε1.

Οι κωδικοί 075, 077 και 080 μεταφέρονται υποχρεωτικά στις αντίστοιχες επιλογές των κωδικών 659-660, του εντύπου Ε1. Επίσης, οι κωδικοί 074, 076 και 079 αποτελούν μειωτικό στοιχείο των αντίστοιχων δαπανών που πραγματοποιήθηκαν μέσα στη χρήση. Ο κωδικός 078 μεταφέρεται υποχρεωτικά στην αντίστοιχη επιλογή των κωδικών 659-660, του εντύπου Ε1.

Τα ποσά των αγροτικών ενισχύσεων που καταβάλλονται από τον ΟΠΕΚΕΠΕ στο πλαίσιο αντιμετώπισης της COVID-19 συμπληρώνονται στον κωδικό 081 του πίνακα Γ2 του Ε3 και μεταφέρονται στην περίπτωση του κωδικού 657-658 του εντύπου Ε1.

Φορολόγηση επιδοτήσεων

Αναφορικά με τη φορολόγηση των επιδοτήσεων, δεν έχει αλλάξει κάτι. Υπενθυμίζεται ότι η βασική ενίσχυση φορολογείται από το πρώτο ευρώ, ενώ οι πράσινες και συνδεδεμένες ενισχύσεις φορολογούνται μόνο κατά το μέρος που, αθροιζόμενες, υπερβαίνουν τα 12.000 ευρώ. Οι επενδυτικές ενισχύσεις δεν λαμβάνονται υπόψη στον προσδιορισμό του κέρδους από αγροτική επιχειρηματική δραστηριότητα. Ωστόσο, δύνανται να καλύπτουν τεκμήρια και δεν καταχωρίζονται στο έντυπο Ε1 παρά μόνο στην πρώτη σελίδα του Ε3, για πληροφοριακούς λόγους.

Οι λοιπές περιπτώσεις εισοδηματικών ενισχύσεων (κωδικοί 075/077/080) δεν λαμβάνονται υπόψη στον προσδιορισμό του κέρδους από αγροτική επιχειρηματική δραστηριότητα και, εν αντιθέσει, με τις επενδυτικές καταχωρίζονται, όπως προαναφέραμε, στους κωδικούς του Ε1 659/660 για να καλύψουν τεκμήρια. Τονίζουμε, επίσης, ότι η φορολόγηση των επιδοτήσεων γίνεται βάσει της ειδικής βεβαίωσης φορολογικής χρήσης που εκδίδει κάθε έτος ο ΟΠΕΚΕΠΕ και όχι βάσει της δημοσιοποίησης πληρωμών από την ιστοσελίδα του Οργανισμού. Η δημοσιοποίηση είναι ένα χρήσιμο εργαλείο για τις μετατάξεις, δεδομένου ότι η βεβαίωση καθυστερεί.

Άλλοι κρίσιμοι κωδικοί του Ε1

✱ Κωδικοί 017-018 (Νέοι αγρότες): Όσοι έκαναν Δήλωση Έναρξης για τα πρώτα τρία χρόνια, εφόσον αθροιστικά τα ακαθάριστα έσοδα δεν υπερβαίνουν τα 10.000 ευρώ, έχουν μείωση φορολογικού συντελεστή κατά 50%. Ισχύει για όλους όσοι δηλώνουν αγροτικά εισοδήματα και δεν περιορίζεται σε κατά κύριο επάγγελμα αγρότες, αρκεί να μην υπερβαίνουν το όριο που προαναφέρθηκε.

✱ Κωδικοί 327-328: Περιλαμβάνουν και όσους δηλώνουν εισόδημα από αγροτική δραστηριότητα για πρώτη φορά και έχουν μείωση στην προκαταβολή φόρου κατά 50%.

✱ Κωδικοί 037-038 (Κατά κύριο επάγγελμα): Οι αγρότες, που έχουν ταυτοποιηθεί από το υπουργείο Αγροτικής Ανάπτυξης και Τροφίμων θα έχουν προσυμπληρωμένους τους κωδικούς αυτούς και θα λαμβάνουν τη μείωση φόρου, η οποία ανέρχεται σε:

● 777 ευρώ, εάν δεν υπάρχουν προστατευόμενα τέκνα.

● 810 ευρώ, εάν υφίσταται ένα προστατευόμενο τέκνο.

● 900 ευρώ, εάν υπάρχουν δύο προστατευόμενα τέκνα.

● 1.120 ευρώ, εάν υφίστανται τρία προστατευόμενα τέκνα.

● 1.340 ευρώ, εάν υφίστανται τέσσερα προστατευόμενα τέκνα

Για κάθε επιπλέον εξαρτώμενο τέκνο μετά το τέταρτο, η μείωση του φόρου αυξάνεται κατά 220 ευρώ για κάθε επόμενο τέκνο. Εάν το ποσό του φόρου είναι μικρότερο των ποσών αυτών, η μείωση του φόρου περιορίζεται στο ποσό του αναλογούντος φόρου.

✱ Κωδικοί 021-022: Οι κωδικοί αυτοί είναι προσυμπληρωμένοι και αφορούν φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, η οποία υπάγεται στην ασφάλιση του π. ΟΓΑ. Υπολογίζεται γι’ αυτούς μείωση φόρου, αλλά μόνον στο εισόδημα που αποκτάται από την αγροτική δραστηριότητα.

✱ Κωδικοί 007/008: Είναι σημαντικό να μην «ξεχαστούν» οι κωδικοί αυτοί από αγρότες που φιλοξενούν στην οικία τους κάποιον άλλο φορολογούμενο. Θα πρέπει να συμπληρώσουν οι ίδιοι τον ΑΦΜ του φιλοξενούμενου ατόμου, καθώς και τους μήνες που τον φιλοξένησαν. Δεν είναι απαραίτητο να συμπληρωθούν στην περίπτωση που ο φιλοξενούμενος συμπεριλαμβάνεται στον Πίνακα 8 (Πίνακας 8 – Στοιχεία εξαρτώμενων μελών φορολογουμένων) της δήλωσης.

Προσοχή στα τέκναΙδιαίτερη προσοχή απαιτείται κατά τη συμπλήρωση των στοιχείων των τέκνων στην τελευταία σελίδα της φορολογικής δήλωσης, όπου για τα μεν ανήλικα τέκνα πρέπει οπωσδήποτε να συμπληρωθεί ο ΑΜΚΑ, για τα δε ενήλικα και ο Αριθμός Φορολογικού Μητρώου (ΑΦΜ). Επίσης, όσοι οικογενειάρχες έχουν ενήλικα τέκνα θα πρέπει να γνωρίζουν ότι εάν στο όνομα καθενός από τα τέκνα αυτά υπάρχει οποιασδήποτε πηγής εισόδημα οποιουδήποτε ύψους, ακόμη δηλαδή και εισόδημα από τόκους καταθέσεων 0,01 ευρώ, τότε το κάθε ένα από τα ενήλικα αυτά τέκνα είναι υποχρεωμένο να υποβάλει φέτος ξεχωριστή δική του φορολογική δήλωση, έστω κι αν οι γονείς το δηλώνουν ως «εξαρτώμενο» στη δική τους δήλωση. Οι φορολογούμενοι που απέκτησαν το 2021 εισοδήματα από μισθούς ή συντάξεις ή έχουν την ιδιότητα του κατ’ επάγγελμα αγρότη και βαρύνονται με «εξαρτώμενα τέκνα» έχουν έναν επιπλέον λόγο να δηλώσουν τα στοιχεία των τέκνων τους αυτών στον Πίνακα 8 της φορολογικής τους δήλωσης, καθώς δικαιούνται προσαυξημένο αφορολόγητο όριο εισοδήματος με τη μορφή της μείωσης φόρου που προαναφέραμε. |

Από το 9% ξεκινούν oι συντελεστές φόρου

Tα κέρδη από ατομική αγροτική επιχείρηση φορολογούνται αυτοτελώς βάσει της ίδιας κλίμακας με πέρυσι, όπου ο κατώτατος συντελεστής διαμορφώνεται σε 9% για το τμήμα του ετήσιου εισοδήματος (κέρδη, δηλαδή έσοδα μείον έξοδα) έως 10.000 ευρώ.

Για το επίπεδο ετήσιου εισοδήματος πάνω από 10.000 και μέχρι 20.000 ευρώ επιβάλλεται συντελεστής 22%, πάνω από τα 20.000 και έως 30.000 ευρώ επιβάλλεται συντελεστής 28%, πάνω από τα 30.000 και μέχρι τα 40.000 ευρώ επιβάλλεται συντελεστής 36%, ενώ για το τμήμα του εισοδήματος που ξεπερνά τα 40.000 ευρώ εφαρμόζεται συντελεστής 44%.

Στην περίπτωση που αποκτάται εισόδημα από μισθούς και συντάξεις μαζί με εισόδημα ατομικής αγροτικής επιχείρησης, η μείωση φόρου υπολογίζεται μία φορά για το σύνολο των εισοδημάτων.

Με 55% προκαταβολή και χωρίς εισφορά

Από πέρυσι (φορολογικό έτος 2020 και επόμενα) η προκαταβολή φόρου μειώθηκε από το 100% στο 55% για τους αγρότες, όπως και για τα υπόλοιπα φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα.

Έτσι, πλέον, με βάση τη δήλωση που υποβάλλει ο φορολογούμενος και τους λοιπούς τίτλους βεβαίωσης που προβλέπονται στον Κώδικα Φορολογικής Διαδικασίας, βεβαιώνεται ποσό ίσο με το 55% του φόρου που προκύπτει από επιχειρηματική δραστηριότητα για τον φόρο που αναλογεί στο εισόδημα του διανυόμενου φορολογικού έτους.

Εξάλλου, και τη φετινή χρονιά (δηλώσεις 2022), οι αγρότες απαλλάσσονται από την ειδική εισφορά αλληλεγγύης για τα εισοδήματα που απέκτησαν στο φορολογικό έτος 2021. Η εξαίρεση αυτή ισχύει και για τυχόν αγροτικές ενισχύσεις/επιδοτήσεις που εισπράχθηκαν κατά τη διάρκεια του 2021, αλλά ανάγονται στο φορολογικό έτος 2020.