Ποδαρικό με ανατιμήσεις 10% στο ράφι έκανε ο Ιανουάριος

Με ανατιμήσεις που άγγιξαν το 10% άνοιξε η αυλαία του 2023 για το οργανωμένο λιανεμπόριο τροφίμων, καθώς το μοτίβο «αύξηση αξίας – μείωση όγκου πωλήσεων», που χαρακτήρισε το 2022, συντηρήθηκε και, μάλιστα, στις βασικότερες κατηγορίες προϊόντων, εντάθηκε κιόλας τον πρώτο μήνα του έτους.

Σύμφωνα με στοιχεία της IRI Ηellas, τον Ιανουάριο η αύξηση στην αξία των πωλήσεων για το σύνολο των ταχυκίνητων καταναλωτικών αγαθών (FMCGs) στα σούπερ μάρκετ έφτασε το 7%. Ωστόσο, οι πωλούμενες ποσότητες υποχώρησαν 2,5%, με την αύξηση στη μέση τιμή ανά μονάδα να ανέρχεται σε 9,8%. Πρωταθλητές στις ανατιμήσεις ήταν τα προϊόντα νοικοκυριού με 14,6%, ακολουθούμενα από τα είδη προσωπική υγιεινής με 10,9%, όμως ούτε τα τρόφιμα… πήγαν πίσω, καθώς και εκεί οι αυξήσεις τιμών έφτασαν το 8,9%.

Νέο άλμα 17,7% στα γαλακτοκομικά

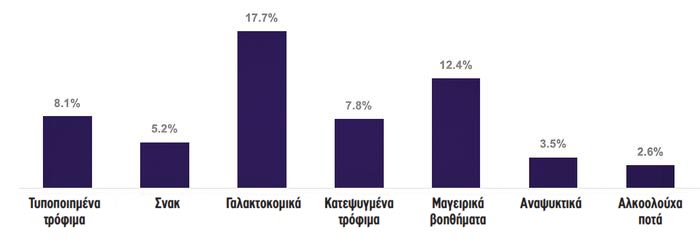

Μεταξύ αυτών, οι μεγαλύτερες ανατιμήσεις 17,7% καταγράφηκαν στα γαλακτοκομικά, ξεπερνώντας και το +11% του 2022. Ο τζίρος της συγκεκριμένης κατηγορίας, σε ό,τι αφορά τα προϊόντα σταθερού barcode, ενισχύθηκε τον Ιανουάριο 9,8%, τη στιγμή που οι τεμαχιακές πωλήσεις μειώθηκαν 6,7%. Υπενθυμίζεται ότι στο σύνολο της περσινής χρονιάς, η αξία πωλήσεων των γαλακτοκομικών είχε αυξηθεί 7%, ενώ οι πωλούμενοι όγκοι είχαν εμφανίσει πτώση 4,3%.

Στα τυποποιημένα τρόφιμα, οι ανατιμήσεις έφτασαν το 8,1% από 6,3% που είχαν ανέλθει στο σύνολο του 2022. Ο τζίρος της συγκεκριμένης κατηγορίας ενισχύθηκε 4,6% έναντι 7,6% το 2022, ενώ οι όγκοι πωλήσεων υποχώρησαν κατά 3,2%, όταν το 2022 είχαν αυξηθεί 1,2%.

Αντίστοιχα, στα κατεψυγμένα οι αυξήσεις τιμών ανήλθαν τον Ιανουάριο σε 7,8%, σχεδόν στα ίδια επίπεδα δηλαδή με το 2022 (+7,9%), με τους τζίρους να υποχωρούν κατά 1% (από αύξηση 2,6% το 2022) και τις πωλούμενες ποσότητες ακόμα περισσότερο κατά 8,2% (-4,9% το 2022). Αξίζει να σημειωθεί εδώ ότι τα κατεψυγμένα ήταν η μοναδική ομάδα τροφίμων που εμφάνισε μείωση (και) της αξίας πωλήσεων τον εξεταζόμενο μήνα.

Απώλειες στους όγκους πωλήσεων, έστω και οριακές, σε ποσοστό 0,3% καταγράφηκαν και στην κατηγορία των σνακ που το 2022 είχε εμφανίσει τη μεγαλύτερη αύξηση μεταξύ των τροφίμων (+2%). Η αξία των πωλήσεών τους ενισχύθηκε τον Ιανουάριο κατά 5% (έναντι 6,5% το 2022), ενώ η μέση τιμή ανά τεμάχιο αυξήθηκε 5,2%(από 4,4% πέρυσι). Στον αντίποδα, τα αναψυκτικά/μη αλκοολούχα ποτά διατήρησαν το μομέντουμ που είχαν χτίσει την περσινή χρονιά, καταφέρνοντας και τον Ιανουάριο του 2023 να αυξήσουν τόσο την αξία όσο και τους όγκους τους κατά 6% και 2,4% αντίστοιχα. Σε αυτό προφανώς συνέβαλε και το γεγονός ότι οι τιμές τους σημείωσαν μεν άνοδο που, όμως, «περιορίστηκε» στο 3,5%.

Σε γενικές γραμμές, πάντως, από τα στοιχεία της IRI επιβεβαιώνεται μία φορά ότι οι ανατιμήσεις εξακολουθούν να έχουν αφήσει το αποτύπωμά τους στην κατανάλωση, έστω κι αν έχουν αυξήσει τον τζίρο της αγοράς. Στα ταμεία των σούπερ μάρκετ μπήκαν τον Ιανουάριο 652 εκατ. ευρώ, δηλαδή 42 εκατ. ευρώ παραπάνω σε σύγκριση με τον ίδιο μήνα του 2022, εκ των οποίων τα 498 εκατ. ευρώ προήλθαν από τα προϊόντα σταθερού barcode και τα 154 εκατ. ευρώ από τα επί ζυγίω προϊόντα.

Τα τελευταία, επίσης, αύξησαν τους τζίρους τους κατά 6,6% στον πρώτο μήνα του έτους, αν και παρατηρείται μια επιβράδυνση σε σχέση με το 2022 (7%), όταν και είχαν ξεπεράσει τους ρυθμούς ανάπτυξης των προϊόντων σταθερού barcode.

Το κοτόπουλο, για άλλη μια φορά, εμφάνισε τη μεγαλύτερη ποσοστιαία αύξηση πωλήσεων 16,6% (18% το 2022), ενώ σταθερά και με ποσοστό 12,5% (12,4 το 2022) κινήθηκαν τα γαλακτοκομικά που κατέχουν το μεγαλύτερο κομμάτι της πίτας της συγκεκριμένης αγοράς (30,4%). Ωστόσο, εντυπωσιακή είναι η άνοδος 14,1% στις σαλάτες, υπερδιπλάσια του 5,7% που είχε καταγραφεί το 2022, όπως και η αύξηση 5,3% στις κρύες κοπές (αλλαντικά, κρεατοσκευάσματα κ.λπ.) που είχαν κλείσει το 2022 με απώλειες 1,2% και η οποία πιθανότατα οφείλεται στις γιορτές.

Σε θετικό έδαφος έμειναν και τα κρέατα, με αύξηση πωλήσεων 6,4% (+11% το 2022), ενώ αντίθετα τα λαχανικά υποχώρησαν κατά 1,8% (+1,3% το 2022), όπως και τα ψάρια 8,3%, συνεχίζοντας την πτωτική πορεία του 2022 (-7,7%).

Μερίδιο προϊόντων ιδιωτικής ετικέτας

Tα δύο σενάρια για το 2023

Κάθε πρόβλεψη για την πορεία της αγοράς του οργανωμένου λιανεμπορίου το 2023 ενέχει υψηλό ρίσκο, δεδομένου ότι, όπως σχολιάζει ο Senior Consultant της IRI Ελλάς, Βαγγέλης Φώσκολος, «οι εκλογές παραδοσιακά “διαταράσσουν” την καταναλωτική και αγοραστική συμπεριφορά».

Ωστόσο, σύμφωνα με τις πρώτες εκτιμήσεις της εταιρείας αναλύσεων, που μετέφερε πριν από λίγες μέρες στο ΑΠΕ-ΜΠΕ ο αντιπρόεδρος και διευθύνων σύμβουλος της Circana (IRi), Παναγιώτης Μπορέτος, οι ανατιμήσεις που ξεκίνησαν τον περασμένο Μάιο αναμένεται να συνεχιστούν με την ίδια ένταση μέχρι και το πρώτο εξάμηνο του τρέχοντος έτους, με τους ρυθμούς να υποχωρούν στο δεύτερο μισό.

Στο πρώτο σενάριο που έχει επεξεργαστεί η IRI Ελλάς, οι τιμές εκτιμάται ότι θα αυξηθούν κατά 5,4% στο σύνολο του 2023 (7,8% στο πρώτο εξάμηνο και 3,1% στο δεύτερο), καθώς, όπως εξήγησε, «οι πληθωριστικές πιέσεις ξεκίνησαν πέρυσι τον Μάιο, άρα θα έχουμε ένα τετράμηνο που θα συγκρίνουμε υψηλές τιμές του 2023 με τιμές χαμηλότερες του 2022».

Η αξία των πωλήσεων για τα προϊόντα σταθερού barcode αναμένεται να αυξηθεί 4,5% στο σύνολο του έτους (7,8% στο πρώτο εξάμηνο και 1,5% στο δεύτερο). Βάσει του δεύτερου σεναρίου, οι ανατιμήσεις εκτιμάται ότι θα είναι μικρότερες στο 4,4% για το σύνολο της χρονιάς (6,9% στο πρώτο εξάμηνο και 2,1% στο δεύτερο), με τις πωλήσεις να ενισχύονται κατά 3,7% (7,1% στο πρώτο εξάμηνο κα 0,6% στο δεύτερο).

Σε κάθε περίπτωση, η αύξηση του τζίρου των σούπερ μάρκετ αναμένεται να βασιστεί για άλλη μια χρονιά στις ανατιμήσεις.

Ακριβαίνει ταχύτερα, αλλά κερδίζει διαρκώς μερίδια η ιδιωτική ετικέτα

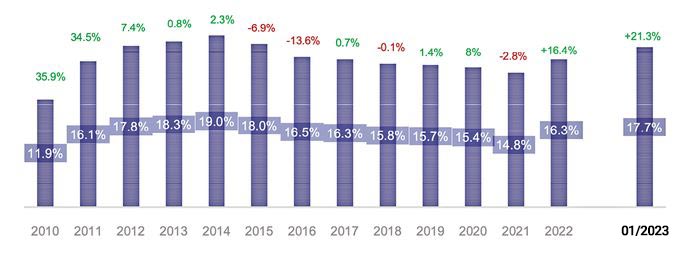

O κατεξοχήν κερδισμένος του νέου σκηνικού που έχουν διαμορφώσει στην κατανάλωση οι πληθωριστικές πιέσεις είναι η ιδιωτική ετικέτα, οι πωλήσεις της οποίας, βοηθούντος και του «καλαθιού του νοικοκυριού», έτρεξαν τον Ιανουάριο με ρυθμό 21,3%, με αποτέλεσμα το μερίδιό της να ανέρχεται πλέον σε 17,7%.

Υψηλότερα ποσοστά είχαν καταγραφεί μόνο στην τετραετία 2012-2015 της οικονομικής κρίσης (17,8% το 2012, 18,3% το 2013, 19% το 2014 και 18% το 2015). Το ενδιαφέρον, μάλιστα, είναι ότι τα private label προϊόντα κερδίζουν ολοένα και περισσότερο έδαφος, τη στιγμή που οι αυξήσεις στις τιμές τους είναι μεγαλύτερες.

Το 2022, οι ανατιμήσεις στην ιδιωτική ετικέτα έφτασαν το 11% έναντι 7,6% των επώνυμων προϊόντων, ενώ, σύμφωνα με τα στοιχεία που ανέφερε στο ΑΠΕ-ΜΠΕ ο κ. Μπορέτος, από τις αρχές του 2023 μέχρι τα μέσα Φεβρουαρίου (19/2/2023) οι αυξήσεις τιμών ήταν 14,9% για τα private label προϊόντα και 9,7% για τα επώνυμα. Στο ίδιο διάστημα, οι τεμαχιακές πωλήσεις της ιδιωτικής ετικέτας ενισχύθηκαν κατά 7,8% όταν εκείνες των επωνύμων υποχώρησαν 2,3%.

Μεταβολή τιµής ανά µονάδα τον Ιανουάριο του 2023 σε ετήσια βάση

Άνοιξε η ψαλίδα με τα επώνυμα

Το φαινομενικό αυτό παράδοξο εξηγείται, σύμφωνα με τον κ. Μπορέτο, από το γεγονός ότι ένα καλάθι επώνυμων προϊόντων από τις μεγαλύτερες κατηγορίες τιμολογούνταν μέχρι τις 19 Φεβρουαρίου 2023 στα 205 ευρώ από 188 ευρώ πέρυσι, ενώ το αντίστοιχο καλάθι με αποκλειστικά private label προϊόντα ανερχόταν σε 140 ευρώ από 130 ευρώ πέρυσι.

Αυτό σημαίνει ότι η ψαλίδα τιμών μεταξύ των brands και της ιδιωτικής ετικέτας στην πραγματικότητα έχει φέτος ανοίξει (65 ευρώ έναντι 58 ευρώ πέρυσι), επομένως, όπως σχολιάζει ο ίδιος, «τα private label προϊόντα έχουν περιθώριο και να ανατιμηθούν περισσότερο, αυξάνοντας παράλληλα το μερίδιό τους».

Μια πρώτη αντίδραση των επώνυμων προϊόντων μπορεί να εντοπιστεί στην αύξηση των προσφορών και των προωθητικών ενεργειών. Τον φετινό Ιανουάριο το ποσοστό του κλαδικού τζίρου από FMCGs που πουλήθηκαν υπό καθεστώς προσωρινής μείωσης τιμής διαμορφώθηκε στο 24,3% έναντι 22,2% τον ίδιο μήνα πέρυσι, ήταν δηλαδή αυξημένο κατά 2,1%, αν και μικρότερο του 2022 και του 2021 (24,6% και 25,7% αντίστοιχα).

Με προσφορές απαντούν τα brands

Στα τρόφιμα, ειδικότερα, το ποσοστό του τζίρου που προήλθε από επώνυμα προϊόντα που πουλήθηκαν σε καθεστώς κάποιας προσφοράς/προωθητικής ενέργειας ήταν τον Ιανουάριο 24,1% έναντι 21,3% πέρυσι. Ουσιαστικά, δηλαδή, επέστρεψε στα επίπεδα του 2022 (24%), παραμένοντας ωστόσο κάτω από εκείνα του 2021 (24,7%).