Πώς αναγράφονται οι ενισχύσεις στη φετινή φορολογική δήλωση

των Δρος Αναστάσιου Λυμπερίου* και Δρος Θοδωρή Καλoπήτα**

Σε εξέλιξη βρίσκεται από τα τέλη Απριλίου η διαδικασία υποβολής των φετινών φορολογικών δηλώσεων από τα φυσικά πρόσωπα, μεταξύ αυτών και όσων ασκούν επιχειρηματική ή αγροτική δραστηριότητα. Για τους ασκούντες αγροτική δραστηριότητα και ανεξαρτήτως του καθεστώτος ΦΠΑ (ειδικό ή κανονικό) στο οποίο εντάσσονται ή ακόμα και για όσους δεν έχουν ενταχθεί σε κάποιο καθεστώς (αφανείς αγρότες χωρίς ΚΑΔ), παραμένει η υποχρέωση για την υποβολή του εντύπου Ε3. Το έντυπο Ε3 (Κατάσταση Οικονομικών Στοιχείων από Επιχειρηματική Δραστηριότητα) είναι ενιαίο για όλα τα νομικά πρόσωπα και τις ατομικές επιχειρήσεις, ανεξάρτητα από το λογιστικό σύστημα τήρησης των βιβλίων. Αναπόσπαστο κομμάτι της μεγάλης πλειοψηφίας όσων ασκούν αγροτική δραστηριότητα είναι οι αγροτικές ενισχύσεις/επιδοτήσεις, καθώς και οι αποζημιώσεις, οι οποίες λαμβάνονται τόσο στο πλαίσιο της Κοινής Αγροτικής Πολιτικής (ΚΑΠ) όσο και από την ελληνική πολιτεία για την αντιμετώπιση των ζημιών/καταστροφών/επιπτώσεων από γεγονότα που επηρέασαν σημαντικά τους αγρότες.

Η βεβαίωση ΟΠΕΚΕΠΕ

Από την επίσημη σελίδα του ΟΠΕΚΕΠΕ (www.opekepe.gr) και επιλέγοντας από το μενού «Εφαρμογές» την υποκατηγορία «Εφαρμογές για την Ενημέρωση του Πολίτη» και στη συνέχεια τη «Βεβαίωση Εφορίας Ποσών Επιδότησης», κάνοντας χρήση των προσωπικών κωδικών taxis μπορούμε να εκτυπώσουμε τη σχετική βεβαίωση (βλ. εικόνα 1).

Την 1η Μαΐου 2024, ο ΟΠΕΚΕΠΕ εξέδωσε τις σχετικές βεβαιώσεις που περιλαμβάνουν κάθε επιδότηση/ενίσχυση που λήφθηκε κατά το προηγούμενο ημερολογιακό έτος, 2023. Οι βεβαιώσεις έχουν ακριβή χαρακτηρισμό (σε ποιον Πυλώνα ανήκουν κ.λπ.) για τον ορθό φορολογικό χειρισμό και, κατ’ επέκταση, την απεικόνισή τους στα φορολογικά έντυπα.

Έτος απόκτησης και φορολόγησης

Στις βεβαιώσεις του ΟΠΕΚΕΠΕ, στον πίνακα με τίτλο «Ανάλυση ποσών ανά Καθεστώς» στη σχετική στήλη «Έτος ενίσχυσης» αναγράφεται για πληροφοριακούς και μόνο σκοπούς το έτος που αφορά η ενίσχυση. Αυτό συμβαίνει επειδή από την 1η Ιανουαρίου 2021 και μετά (άρθρο 49 ν. 4772/2021) όσον αφορά τις αγροτικές ενισχύσεις και επιδοτήσεις, ο χρόνος κτήσης του εισοδήματος θεωρείται ο χρόνος της είσπραξής τους. Εξαίρεση αποτελεί η περίπτωση που εισπράττονται αναδρομικά αγροτικές ενισχύσεις και επιδοτήσεις κατόπιν ένστασης ή δικαστικής απόφασης, όπου χρόνος κτήσης τους δύναται να θεωρείται και o χρόνος στον οποίο ανάγονται. Επομένως, στα φορολογικά έντυπα θα απεικονιστούν όλες οι επιδοτήσεις/ενισχύσεις που αναγράφονται, ανεξάρτητα από το ποιο έτος αφορούν.

Υπολογισμός κέρδους

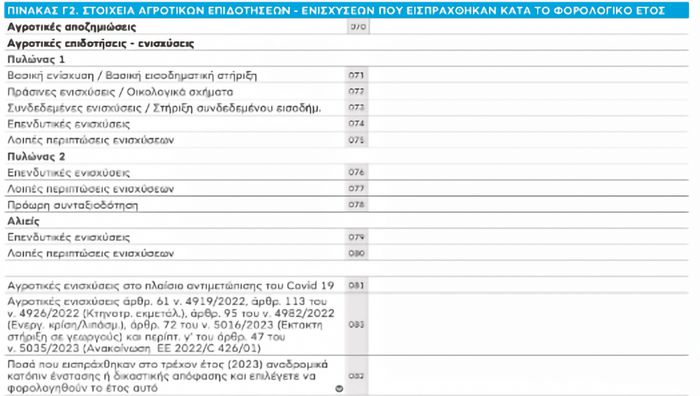

Για τους ασκούντες ατομική αγροτική επιχειρηματική δραστηριότητα, στον προσδιορισμό του κέρδους από (αγροτική) επιχειρηματική δραστηριότητα περιλαμβάνονται εκ των Άμεσων Ενισχύσεων του Πυλώνα I της ΚΑΠ μόνο η Βασική Ενίσχυση, καθώς και κατά το ποσό που υπερβαίνουν τα 12.000 ευρώ, οι Πράσινες και οι Συνδεδεμένες Ενισχύσεις (βλ. πίνακα). Ωστόσο, κάθε περίπτωση αγροτικής επιδότησης/ενίσχυσης αναγράφεται υποχρεωτικά στην πρώτη σελίδα του εντύπου Ε3 (βλ. εικόνα 2), αρχικά για πληροφοριακούς σκοπούς (Πίνακας Γ2, κωδικοί 071, 072, 073, 074, 075, 076, 077, 078, 079 και 080) όπως και οι αγροτικές αποζημιώσεις μέσω ΕΛΓΑ (κωδικός 070).

Επομένως, το ποσό της Βασικής Ενίσχυσης, καθώς και το άθροισμα των Πράσινων και Συνδεδεμένων Ενισχύσεων για το μέρος άνω των 12.000 ευρώ μεταφέρεται στον πίνακα Ζ1 και στον κωδικό 322 του εντύπου Ε3, για να προσμετρηθούν στη διαμόρφωση του κέρδους από αγροτική επιχειρηματική δραστηριότητα. Οι περιπτώσεις των επενδυτικών επιδοτήσεων (κωδικοί 074 , 076 και 079 ), οι λοιπές περιπτώσεις των εισοδηματικών ενισχύσεων (κωδικοί 075, 077 και 080), η κατηγορία της πρόωρης συνταξιοδότησης (κωδικός 078), οι αγροτικές αποζημιώσεις (κωδ. 070 ) στο σύνολό τους, δεν λαμβάνονται υπόψη στον προσδιορισμό του κέρδους από αγροτική επιχειρηματική δραστηριότητα.

Μεταφορά στο Ε1 και κάλυψη τεκμηρίων

Οι αγροτικές επιδοτήσεις/ενισχύσεις που δύνανται να καλύπτουν τεκμήρια και αναγράφονται στους κωδικούς 659-660 του πίνακα 6 του Εντύπου Ε1 είναι οι εξής:

✱ Το μέρος των Πράσινων και Συνδεδεμένων που δεν λήφθηκε υπόψη κατά τον προσδιορισμό του κέρδους (αθροιζόμενες δηλαδή μέχρι τα 12.000 ευρώ).

✱ Οι λοιπές περιπτώσεις εισοδηματικών επιδοτήσεων/ενισχύσεων, (κωδικοί 075, 077 και 080).

✱ Η πρόωρη συνταξιοδότηση (κωδικός 078).

✱ Οι αγροτικές ενισχύσεις που καταβάλλονται από τον ΟΠΕΚΕΠΕ λόγω των συνεπειών της Covid-19 ή των επιπτώσεων της ρωσικής εισβολής στην Ουκρανία (κωδικοί 081 και 083).

Αντιθέτως, οι αγροτικές αποζημιώσεις (κωδικός 070) και τα ποσά των επενδυτικών ενισχύσεων/επιδοτήσεων (κωδικοί 074, 076 και 079) συμπληρώνονται για πληροφοριακούς λόγους και δεν δύνανται να καλύπτουν τεκμήριο (ΠΟΛ.1116/2015).

Κλείνοντας, θυμίζουμε για άλλη μια φορά ότι το παρόν κείμενο έχει ενημερωτικό χαρακτήρα και σε καμία περίπτωση δεν υποκαθιστά τις εξειδικευμένες λογιστικές υπηρεσίες. Κάθε περίπτωση είναι ξεχωριστή και κρίνεται απαραίτητο οι φορολογούμενοι να συμβουλεύονται τους λογιστές τους που είναι οι πλέον αρμόδιοι για την επίλυση των φορολογικών τους ζητημάτων.

|

Επιδοτήσεις του Πυλώνα Ι της ΚΑΠ |

Φορολόγηση |

|---|---|

|

Βασική ενίσχυση ή / και Βασική εισοδηματική στήριξη |

Από το 1ο ευρώ |

|

Πράσινη (+) Συνδεδεμένες ενισχύσεις |

Από το ποσό που υπερβαίνει τα 12.000 ευρώ |

ΚΑΠ 2023-2027

Αντιστοίχιση των νέων επιδοτήσεων με τις κατηγορίες του Ε3

Από το προηγούμενο έτος (2023) ξεκίνησε η νέα προγραμματική περίοδος

ΣΣ της ΚΑΠ 2023-2027 και επήλθαν αλλαγές σε καθεστώτα του Πυλώνα 1, σύμφωνα με το Στρατηγικό Σχέδιο της Ελλάδας. Σύμφωνα με τον ΟΠΕΚΕΠΕ, η αντιστοίχιση των νέων είναι η εξής:

α) Η Βασική Εισοδηματική Στήριξη για τη βιωσιμότητα αντιστοιχίζεται με τη Βασική Ενίσχυση (υπάρχει περίπτωση το έτος 2023 να έχουν ληφθεί και οι δύο, επομένως τις μεταχειριζόμαστε ως άθροισμα του Πυλώνα 1 – Βασική Ενίσχυση).

β) Τα Οικολογικά Σχήματα (eco schemes) για το κλίμα, το περιβάλλον και την καλή διαβίωση των ζώων αντιστοιχίζονται με τις Πράσινες Ενισχύσεις (η καταβολή τους στους δικαιούχους αγρότες έγινε το 2024, οπότε θα μας απασχολήσει στις φορολογικές δηλώσεις του επόμενου έτους).

γ) Η Στήριξη Συνδεδεμένου Εισοδήματος για φυτική /ζωική παραγωγή αντιστοιχεί στις Συνδεδεμένες Ενισχύσεις.

δ) Η Συμπληρωματική Αναδιανεμητική Εισοδηματική Στήριξη για τη βιωσιμότητα αντιστοιχεί στις λοιπές περιπτώσεις ενισχύσεων Πυλώνα 1.

Όλα τα υπόλοιπα καθεστώτα/μέτρα με αλλαγές στην ονομασία τους εντάσσονται στους ήδη υπάρχοντες κωδικούς που ίσχυαν και πέρυσι.

*Οικονομολόγος – Λογιστής Φοροτεχνικός Α’ τάξης, διδάκτωρ Παντείου Πανεπιστημίου.

**Λογιστής-Φοροτεχνικός Α’ τάξης, ΜΒΑ, ειδικευμένος σε θέματα αγροτικής φορολογίας.