Τα σημεία-κλειδιά του φετινού E3 για τους αγρότες

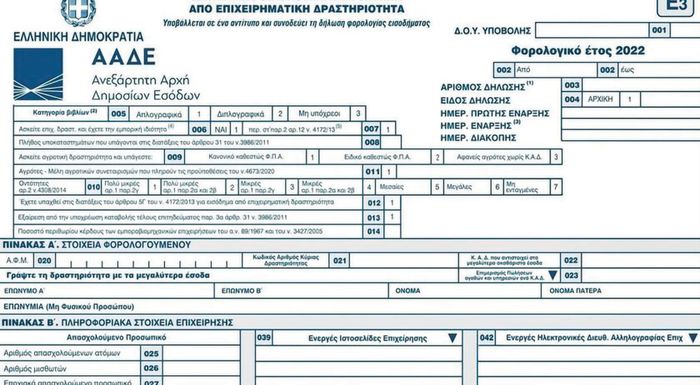

Ιδιαίτερη προσοχή θα πρέπει να επιδείξουν και φέτος οι αγρότες κατά τη συμπλήρωση της «Κατάστασης Οικονομικών Στοιχείων από Επιχειρηματική Δραστηριότητα», του γνωστού μας δηλαδή εντύπου Ε3 που συνυποβάλλεται με το Ε1 στο πλαίσιο των φορολογικών δηλώσεων.

Πέρα από τους νέους κωδικούς, κάποιοι από τους οποίους σχετίζονται με τις φοροελαφρύνσεις των συνεταιρισμένων αγροτών, καθώς και αυτών που βρίσκονται σε σχέση συμβολαιακής γεωργίας, σημαντική διαφοροποίηση σε σύγκριση με τις προηγούμενες χρονιές είναι ότι ορισμένες κατηγορίες εσόδων και εξόδων εμφανίζονται προσυμπληρωμένες βάσει των δεδομένων που έχουν διαβιβαστεί στην ψηφιακή πλατφόρμα myDATA και του χαρακτηρισμού τους, σύμφωνα με τις εκάστοτε ισχύουσες αποφάσεις. Σε αντίθεση, όμως, με το E1, oι προσυμπληρωμένοι κωδικοί εδώ δεν είναι «κλειδωμένοι» και ο φορολογούμενος μπορεί να παρέμβει και να τροποποιήσει τα σχετικά ποσά.

Βέβαια, ιδίως στην περίπτωση που οι τροποποιήσεις αφορούν δαπάνες, είναι απαραίτητο να έχει διαθέσιμα και τα αντίστοιχα παραστατικά, ώστε να είναι οχυρωμένος απέναντι σε ενδεχόμενους ελέγχους μετά την υποβολή της δήλωσης. Σε κάθε περίπτωση, η δυνατότητα αλλαγών παύει αφ’ ης στιγμής γίνει η οριστική υποβολή του εντύπου Ε1. Mέχρι τότε, ο φορολογούμενος μπορεί να εισέρχεται στο Ε3 και να το τροποποιεί όσες φορές επιθυμεί. Σε περίπτωση που διαπιστωθεί κάποιο λάθος εκ των υστέρων, υπάρχει και η δυνατότητα υποβολής ηλεκτρονικής τροποποιητικής – συμπληρωματικής δήλωσης. Όπως σημειώνεται στο εγχειρίδιο ερωταπαντήσεων της ΑΑΔΕ, εφόσον δεν έχει προηγηθεί χαρακτηρισμός των σχετικών εξόδων στην ψηφιακή πλατφόρμα myDΑΤΑ, όλα τα έξοδα προσυμπληρώνονται στον κωδικό 585 («Διάφορα Λειτουργικά Έξοδα») της στήλης «Σύνολο», στην επιλογή 016 του σχετικού Υποπίνακα. Εξάλλου, έσοδα τα οποία διαβιβάζει ο λήπτης και όχι ο εκδότης και τα οποία δεν έχουν χαρακτηριστεί από τον εκδότη προσυμπληρώνονται στη στήλη «Σύνολο» του κωδ. 562 (Λοιπά συνήθη έσοδα) του Πίνακα Ζ1.

Περνώντας τώρα στα επιμέρους σημεία άμεσου ενδιαφέροντος για τους αγρότες, στην πρώτη σελίδα συναντάμε τον κωδικό 009 όπου γίνεται διάκριση των ασκούντων αγροτική επιχειρηματική δραστηριότητα σε κανονικό καθεστώς ΦΠΑ, σε ειδικό καθεστώς ΦΠΑ και σε αφανείς αγρότες χωρίς ΚΑΔ. Ο αγρότης επιλέγει την ανάλογη ένδειξη από τον πίνακα που αναδύεται [περιπτώσεις (1), (2) και (3) αντίστοιχα].

Εν συνεχεία, έχουμε τον κωδικό 011, ο οποίος συμπληρώνεται από ασκούντες αγροτική επιχειρηματική δραστηριότητα, οι οποίοι είναι μέλη σε αγροτικούς συνεταιρισμούς που πληρούν τις προϋποθέσεις του ν. 4673/2020. Ο έλεγχος των προϋποθέσεων αυτών και η σχετική πιστοποίηση γίνεται από το υπουργείο Αγροτικής Ανάπτυξης. Τονίζεται ότι ο κωδικός 009, καθώς και ο κωδικός 011 συμπληρώνονται για τις ανάγκες επιβολής/απαλλαγής του τέλους επιτηδεύματος στην ασκούμενη αγροτική επιχειρηματική δραστηριότητα. Ο κωδικός αυτός χρησιμοποιείται συνδυαστικά με τον νέο κωδικό 942 του πίνακα ΣΤ, προκειμένου να αποδοθεί η μείωση φόρου 50% στους αγρότες που συμμετέχουν σε συνεταιρισμούς και, γενικότερα, σε συλλογικά σχήματα.

Τα ενοίκια στον Πίνακα Γ1

Στον Πίνακα Γ1 και στον κωδικό 060 καταχωρίζονται τυχόν ενοίκια που καταβάλλει ο αγρότης και τα οποία, υπενθυμίζεται, αποτελούν δαπάνη που εκπίπτει, ανεξάρτητα αν έχει γίνει ηλεκτρονικό συμφωνητικό μίσθωσης (υποχρεωτικό αν το ενοίκιο είναι μεγαλύτερο των 960 ευρώ ετησίως ή 80 ευρώ τον μήνα) ή όχι. Ο εν λόγω πίνακας προσυμπληρώνεται αυτόματα από τα στοιχεία του περσινού Ε3, τα οποία ο φορολογούμενους μπορεί να τροποποιήσει. Πέραν των καταβαλλόμενων μισθωμάτων, αναγράφεται και η τεκμαρτή δαπάνη ιδιόχρησης, όπως επίσης και ο Αριθμός Παροχής Ρεύματος των εγκαταστάσεων (εφόσον υπάρχει).

Πώς δηλώνονται οι αγροτικές επιδοτήσεις

O Πίνακας Γ2 είναι… αφιερωμένος στις αγροτικές ενισχύσεις/επιδοτήσεις που χορηγούνται μέσω του ΟΠΕΚΕΠΕ και στις αποζημιώσεις που χορηγούνται μέσω του ΕΛΓΑ (οι υπόλοιπες περιπτώσεις ενισχύσεων αναγράφονται, εφόσον αυτό απαιτείται, στον Πίνακα ΣΤ). Ειδικότερα, στον κωδικό 071 συμπληρώνεται το ποσό από βασική ενίσχυση (Πυλώνας 1), το οποίο προσαυξάνει τα ακαθάριστα έσοδα από αγροτική δραστηριότητα. Αυτό το ποσό, καθώς και το υπερβάλλον ποσό των 12.000 ευρώ από τους κωδικούς 072-073 των πράσινων και συνδεδεμένων ενισχύσεων (Πυλώνας 1) προσαυξάνει τα ακαθάριστα έσοδα από αγροτική δραστηριότητα και συμπληρώνεται στον κωδ. 362 του Πίνακα Ζ1. Επίσης, οι πράσινες και συνδεδεμένες ενισχύσεις, έως του ποσού των 12.000 ευρώ, μεταφέρονται υποχρεωτικά στις αντίστοιχες επιλογές των κωδικών 659-660, του εντύπου Ε1.

Παράλληλα, οι κωδικοί 075, 077 και 080 μεταφέρονται υποχρεωτικά στις αντίστοιχες επιλογές των κωδικών 659-660, του εντύπου Ε1. Επίσης, οι κωδικοί 074, 076 και 079 αποτελούν μειωτικό στοιχείο των αντίστοιχων δαπανών που πραγματοποιήθηκαν μέσα στη χρήση. Ο κωδικός 078 μεταφέρεται υποχρεωτικά στην αντίστοιχη επιλογή των κωδικών 659-660, του εντύπου Ε1.

Έκτακτες ενισχύσεις λόγω πανδημίας και πολέμου

Παράλληλα, όπως αναφέρεται στο εγχειρίδιο, τα ποσά των αγροτικών ενισχύσεων που καταβάλλονται από τον ΟΠΕΚΕΠΕ στο πλαίσιο αντιμετώπισης της πανδημίας συμπληρώνονται στον κωδικό 081 του πίνακα Γ2 του Ε3 και μεταφέρονται στην περίπτωση του κωδικού 657-658 του εντύπου Ε1 «Έκτακτες αμοιβές, επιχορηγήσεις και οικονομικές ενισχύσεις που χορηγήθηκαν στους ασκούντες αγροτική δραστηριότητα στο πλαίσιο αντιμετώπισης των συνεπειών του κινδύνου διασποράς της COVID-19». Υπενθυμίζεται ότι οι εν λόγω ενισχύσεις είναι αφορολόγητες.

Ομοίως, σε νέα περίπτωση του κωδικού 657-658 (του εντύπου Ε1) μεταφέρεται και ο νέος κωδικός 083, ο οποίος έχει να κάνει με τις ενισχύσεις που καταβάλλονται από τον ΟΠΕΚΕΠΕ: α) Σε επιχειρήσεις κτηνοτροφικών εκμεταλλεύσεων, άρθρο 61 του ν. 4919/2022 – Α’ 71, β) για οικονομική ενδυνάμωση της κτηνοτροφικής παραγωγής στον νησιωτικό χώρο, άρθρο 113 του ν. 4926/2022 – A’ 82 και γ) λόγω της ενεργειακής κρίσης και της αύξησης του κόστους των λιπασμάτων, άρθρο 95 του ν. 4982/2022 – Α’ 195).

Αναδρομικές ενισχύσεις

Για τις αγροτικές ενισχύσεις και επιδοτήσεις που εισπράττονται στα φορολογικά έτη που αρχίζουν από 01/01/2021 και μετά, χρόνος κτήσης του εισοδήματος θεωρείται ο χρόνος της είσπραξής τους, εκτός από την περίπτωση που εισπράττονται αναδρομικά κατόπιν ένστασης ή δικαστικής απόφασης, όπου χρόνος κτήσης τους δύναται να θεωρείται και ο χρόνος στον οποίο ανάγονται.

Ωστόσο, εφόσον ο φορολογούμενος επιθυμεί να φορολογηθούν στο τρέχον έτος οι αναδρομικές αγροτικές επιδοτήσεις που έχουν εισπραχθεί κατόπιν δικαστικής απόφασης ή ένστασης, γίνεται χρήση του κωδικού 082. Ο κωδικός αυτός προσυμπληρώνεται με βάση την επιλογή του φορολογούμενου στον εσωτερικό υποπίνακα των αγροτικών επιδοτήσεων σχετικά με τον χρόνο φορολόγησης των αναδρομικών που έχουν εισπραχθεί κατόπιν δικαστικής απόφασης ή ένστασης. Η παραπάνω επιλογή θα αφορά τις επιδοτήσεις ανά είδος.

Εφόσον τα σχετικά ποσά αναγραφούν στον κωδικό 082, λαμβάνονται υπόψη στις φορολογικές υποχρεώσεις του τρέχοντος έτους και αυτή η επιλογή είναι οριστική. Στην κεντρική σελίδα της εφαρμογής υποβολής των δηλώσεων φορολογίας εισοδήματος, επιλέγοντας Ενημέρωση Εισοδημάτων – Δαπανών, εμφανίζονται οι αγροτικές ενισχύσεις – επιδοτήσεις, που εισπράχτηκαν στο έτος 2022, ανά είδος και έτος που αφορούν.

Έσοδα- έξοδα

Στον πίνακα Ζ1 και στους κωδικούς 360-370 αναγράφονται τα έσοδα από την αγροτική δραστηριότητα. Οι εν λόγω κωδικοί είναι υπολογιστικοί και όχι καταχωρητικοί και υπολογίζονται από την εφαρμογή. Μεταξύ άλλων, στον κωδικό 361 «Πωλήσεις αγαθών και υπηρεσιών» αναγράφονται όλες οι πωλήσεις, ενώ στον 362 «Λοιπά Συνήθη Έσοδα» μεταφέρεται η βασική ενίσχυση.

Στον πίνακα Ζ2 και, συγκεκριμένα, στους κωδικούς 380-390 της τρίτης στήλης (αγροτική-βιολογική δραστηριότητα), οι οποίοι επίσης είναι υπολογιστικοί και όχι καταχωρητικοί αποτυπώνονται οι δαπάνες της αγροτικής επιχείρησης. Στις δαπάνες αυτές –για τις οποίες είναι αναγκαίο να διαθέτει ο αγρότης τα αντίστοιχα παραστατικά– συγκαταλέγονται, μεταξύ άλλων, η αγορά γεωργικών εφοδίων, οι δαπάνες άρδευσης, ηλεκτρικού ρεύματος, πετρελαίου, συντήρησης αγροτικών μηχανημάτων, υποβολής ΟΣΔΕ, εισφορών ΕΛΓΑ κ.λπ.

Στον Πίνακα Ζ3 «Λοιπά Πληροφοριακά Στοιχεία», υπάρχει ο νέος κωδικός 396 όπου καταχωρίζεται το ποσό της επιδότησης ως «Αντιστάθμισμα Νησιωτικού Κόστους» για επιχειρήσεις που ασκούν αγροτική δραστηριότητα. Το εν λόγω ποσό αναγράφεται και στον κωδικό 370 του Πίνακα Ζ1.

Συμβολαιακή γεωργία

Στον Πίνακα ΣΤ «Προσδιορισμός Φορολογητέων Κερδών Ατομικών Επιχειρήσεων» υπάρχει ο νέος κωδικός 942 όπου δηλώνονται από τον φορολογούμενο τα «Φορολογητέα καθαρά αποτελέσματα από αγροτική – βιολογική δραστηριότητα που υπάγονται στις διατάξεις του άρθρου 15 του ν. 4935/2022». Αφορά τους παραγωγούς που έχουν σχέση συμβολαιακής γεωργίας και οι οποίοι δικαιούνται την έκπτωση 50% στον φόρο εισοδήματος. Διευκρινίζεται ότι στον νέο αυτόν κωδικό ο φορολογούμενος δεν πρέπει να συμπεριλάβει τα κέρδη από τη διαχείριση ανανεώσιμων πηγών ενέργειας έως 500 KW και την παραγωγή αλιευτικών προϊόντων.