Σκούπισαν τζίρο οι μεγάλες αλυσίδες, βρήκαν ευκαιρίες οι μικροί προμηθευτές

Περαιτέρω συγκέντρωση στον κλάδο των σούπερ μάρκετ, αλλά και αναπάντεχες ευκαιρίες, τις οποίες άρπαξαν… από τα μαλλιά πολλοί μικροί προμηθευτές, προκειμένου να ενισχύσουν τα μερίδια αγοράς και να διευρύνουν τη διανομή τους, δημιούργησε το lockdown, διαμορφώνοντας μια ενδιαφέρουσα συνθήκη στο οργανωμένο λιανεμπόριο τροφίμων.

Οι δύο αυτές παράλληλες τάσεις καταγράφονται στα στοιχεία που επεξεργάστηκε η NielsenIQ και παρουσιάστηκαν στη διάρκεια webinar για τις καταναλωτικές τάσεις της φετινής χρονιάς. Όπως προκύπτει από αυτά, οι τρεις μεγαλύτεροι λιανέμποροι της αγοράς αύξησαν το 2020 τις πωλήσεις τους κατά 12,3%, ξεπερνώντας τον ρυθμό ανάπτυξης του κλάδου που ήταν 8,8% (σ.σ. ο υψηλότερος της τελευταίας 15ετίας), αλλά και τις επιδόσεις των υπόλοιπων παικτών (ενδεικτικά, η αύξηση πωλήσεων για τις αλυσίδες από την τέταρτη έως την έκτη θέση στην κατάταξη, βάσει τζίρου, ήταν 7,6%).

Αποτέλεσμα αυτού ήταν το μερίδιό τους στο σύνολο των πωλήσεων του κλάδου να ενισχυθεί κατά 1,4%, φτάνοντας το 64,6%. Σημειωτέον ότι αθροιστικά οι έξι μεγαλύτερες αλυσίδες πραγματοποίησαν το 86% του τζίρου της αγοράς το 2020.

Σημαντικό ρόλο σε αυτό έπαιξε, φυσικά, η διάρθρωση του δικτύου τους, δεδομένου ότι οι εν λόγω όμιλοι διαθέτουν περισσότερα μεγάλα καταστήματα στα οποία έδειξαν σαφή προτίμηση οι καταναλωτές την περασμένη χρονιά, για λόγους που προφανώς έχουν να κάνουν με την υγειονομική κρίση (αποστάσεις ασφαλείας, ταχύτερη εξυπηρέτηση, μεγαλύτερη ποικιλία, αποφυγή ελλείψεων). Είναι χαρακτηριστικό ότι τα λεγόμενα hypermarkets παρουσίασαν το 2020 τη μεγαλύτερη αύξηση πωλήσεων 17,8%, ακολουθούμενα από τα large super markets, που κατέγραψαν αύξηση 9,7%.

Κέρδισαν έδαφος ελληνικές εταιρείες

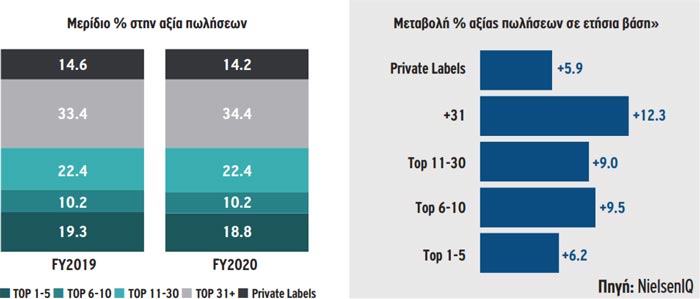

Την ίδια στιγμή, στο «μέτωπο» των προμηθευτών, οι πέντε μεγαλύτερες (βάσει τζίρου, πάντα) επιχειρήσεις μπορεί να πραγματοποίησαν μεν το 18,8% των πωλήσεων των FMGC προϊόντων (ταχέως κινούμενα καταναλωτικά αγαθά), ωστόσο η αύξηση που παρουσίασαν ήταν πιο συγκρατημένη σε σχέση με το σύνολο της αγοράς, κάτι που σημαίνει ότι έχασαν μερίδια.

Τα μερίδια αυτά δεν τα κέρδισαν οι αμέσως επόμενες στην κατάταξη επιχειρήσεις (από τη θέση 6 έως 10 η αύξηση πωλήσεων ήταν 9,5%, ενώ από τη θέση 11 έως 30 ήταν 9%), ούτε η ιδιωτική ετικέτα (αύξηση μόλις 5,9%, για άλλη μια χρονιά έχασε έδαφος), αλλά οι μικρότεροι προμηθευτές που στη σχετική ομαδοποίηση βρίσκονται από την 31η θέση και κάτω. Η εν λόγω κατηγορία κατέγραψε αύξηση πωλήσεων 12,3% και πραγματοποίησε πάνω από το 1/3 του τζίρου της αγοράς (34,3% έναντι 33,4% το 2019).

Όπως εξήγησαν τα στελέχη της NielsenIQ, η συντριπτική πλειονότητα αυτών των προμηθευτών είναι ελληνικές εταιρείες, οι οποίες προχώρησαν σε νέα λανσαρίσματα και επέκτειναν τη διανομή της, διεισδύοντας μάλιστα και σε αλυσίδες στις οποίες δεν είχαν μέχρι πρόσφατα παρουσία. Πολλές από αυτές δραστηριοποιούνται σε κατηγορίες όπου έγιναν μαζικές αγορές ή αφορούν κατανάλωση εντός του σπιτιού, ενώ αρκετές εκμεταλλεύτηκαν και τις ελλείψεις που παρουσιάστηκαν σε κωδικούς μεγαλύτερων προμηθευτών, προκειμένου να συστηθούν με τα προϊόντα τους στο καταναλωτικό κοινό.

Τα δύο σενάρια για φέτος

Οι πωλήσεις των σούπερ μάρκετ εξακολουθούν να κινούνται με θετικό πρόσημο και το 2021. Σύμφωνα με τα στοιχεία της NielsenIQ, για τις πρώτες δέκα εβδομάδες, δηλαδή μέχρι τα μέσα Μαρτίου, η ανάπτυξη του κλάδου ανέρχεται στο 5,7%, ενώ για το σύνολο του έτους οι αναλυτές της εταιρείας μετρήσεων έχουν «τρέξει» δύο σενάρια.

Το πρώτο από αυτά φέρει την ονομασία «stay home» και βασίζεται στην υπόθεση ότι η χρονιά θα κυλήσει όπως μέχρι σήμερα, δηλαδή με μια οικονομία σε κατάσταση «ακορντεόν», την εστίαση κλειστή, κατά τόπους lockdown, περιορισμένη τουριστική κίνηση κ.ο.κ. Σε αυτή την περίπτωση, η NielsenQ προβλέπει ότι η αγορά των FMGCs θα παρουσιάσει ρυθμό ανάπτυξης 6% (με απόκλιση +/-1%), με τα προϊόντα φροντίδας του νοικοκυριού να καταγράφουν τη μεγαλύτερη αύξηση 7,2% και τα τρόφιμα να ακολουθούν με 6,3%.

Το δεύτερο σενάριο με την ονομασία «unlock» προϋποθέτει την επιστροφή από το δεύτερο εξάμηνο του έτους σε μια κανονικότητα, με άνοιγμα της εστίασης και του ευρύτερου λιανεμπορίου, απουσία lockdown κ.ο.κ. Σε αυτό το σενάριο, προβλέπεται μια σαφώς μικρότερη ανάπτυξη των πωλήσεων κατά 2,1%, δεδομένου ότι η επιθυμία των πολιτών για εξωτερικές δραστηριότητες θα επηρεάσει την οικιακή κατανάλωση. Σε αυτή την περίπτωση, για τα τρόφιμα αναμένεται ρυθμός ανάπτυξης επίσης 2,1%.

Oι επιδόσεις των προμηθευτών