Σούπερ μάρκετ: Με προσφορές και ιδιωτική ετικέτα γεμίζει το καλάθι του καταναλωτή

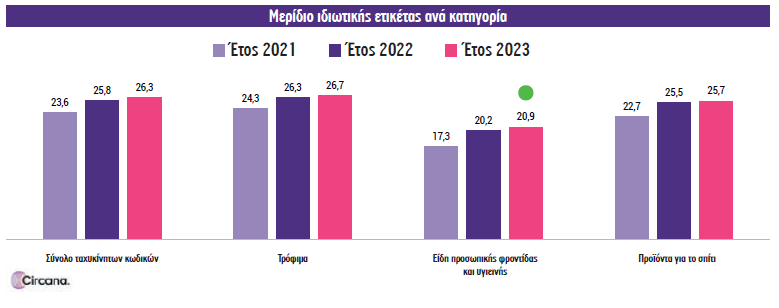

Tην ολοένα εντεινόμενη μάχη μεταξύ της ιδιωτικής ετικέτας και των επώνυμων προϊόντων, με… έπαθλο μια θέση στο καλάθι του καταναλωτή σε ένα περιβάλλον ισχυρών πληθωριστικών πιέσεων, αποτυπώνει η έρευνα της Circana (πρώην IRI) για την πορεία της αγοράς των σούπερ μάρκετ το 2023. Όπως προκύπτει από αυτήν, τα private label προϊόντα ενίσχυσαν περαιτέρω και, πιο συγκεκριμένα, κατά 11,3% το μερίδιό τους –σε σύγκριση με το +8,6% των επωνύμων–, φτάνοντας πλέον να αντιπροσωπεύουν το 26,3% των συνολικών πωλήσεων του οργανωμένου λιανεμπορίου, από 25,8% που κατείχαν το 2022 και 23,6% το 2021.

Στα τρόφιμα και ποτά, δε, το ποσοστό τους ανήλθε ακόμα υψηλότερα, στο 26,7% (από 26,3% το 2022 και 24,3% το 2021), παρά το γεγονός ότι στο ίδιο διάστημα τα επώνυμα «απάντησαν» με κατακόρυφη αύξηση της προωθητικής έντασης, δηλαδή των προσφορών. Είναι χαρακτηριστικό ότι το ποσοστό του τζίρου από τα τρόφιμα που πωλήθηκαν σε καθεστώς κάποιας προωθητικής ενέργειας ανήλθε πέρυσι σε 25,3%, έναντι 22% το 2022 και 23,1% το 2021. Εκτός από την ιδιωτική ετικέτα, την κεκτημένη ταχύτητά τους διατήρησαν το 2023 και τα επί ζυγίω προϊόντα (χύμα), τα οποία μάλιστα αύξησαν στο 22,2% το μερίδιό τους στις συνολικές πωλήσεις των σούπερ μάρκετ σε όρους αξίας. Ειδικότερα, ο πωλήσεις τους «έτρεξαν» με ρυθμό 12,8% μετά το +9,5% του 2022 και διαμορφώθηκαν σε 2,614 δισ. ευρώ, από 2,316 δισ. ευρώ έναν χρόνο πριν.

Επιπλέον 1 δισ. στα ταμεία των αλυσίδων

Συνολικά, οι πωλήσεις των σούπερ μάρκετ αυξήθηκαν 10%, φτάνοντας τα 11,974 δισ. ευρώ, κάτι που σημαίνει ότι στα ταμεία τους μπήκαν επιπλέον 1,077 δισ. ευρώ σε σχέση με το 2022.

Το μεγαλύτερο μέρος της αύξησης αυτής προήλθε από τις ανατιμήσεις, οι οποίες για το σύνολο των ταχυκίνητων αγαθών σταθερού barcode (FMCGs) έφτασαν το 6,6%. Ωστόσο, ενισχυμένη ήταν και η κατανάλωση, όπως αποδεικνύεται από την αύξηση 2,5% στους όγκους πωλήσεων, όταν το 2022 είχε καταγραφεί πολύ μικρή αύξηση 0,5% και το 2021 πτώση 2,1%. Αξιοσημείωτο είναι, επίσης, ότι, με εξαίρεση τον Ιανουάριο και τον Μάρτιο, που υπήρξαν απώλειες και μάλιστα σημαντικές (-4% και -6,6% αντίστοιχα), οι τεμαχιακές πωλήσεις ήταν αυξημένες τους δέκα από τους δώδεκα μήνες του έτους. Μάλιστα, από τον Ιούνιο και μετά και καθ’ όλη τη διάρκεια του δεύτερου εξαμήνου, η ψαλίδα μεταξύ των αυξήσεων στην αξία και στους όγκους πωλήσεων –η οποία δείχνει και το ποσοστό των ανατιμήσεων– έκλεινε διαρκώς, για να φτάσει τον Δεκέμβριο στο 1,7%.

Σύμφωνα με τα στοιχεία της Circana, το τελευταίο δίμηνο του χρόνου σημειώθηκαν οι μεγαλύτερες αυξήσεις στους όγκους (+7,2% τον Νοέμβριο και +5,5% τον Δεκέμβριο), ενώ για τους τζίρους οι δύο καλύτεροι μήνες ήταν ο Απρίλιος (+11,7%) και ο Ιούλιος (+11,1). Επιπλέον, ο Φεβρουάριος ήταν ο μήνας που καταγράφηκε το μεγαλύτερο χάσμα μεταξύ της αξίας και του όγκου πωλήσεων (+16,4% και +4,4% τα δύο μεγέθη αντίστοιχα).

Σύμφωνα με τα στοιχεία της Circana, το τελευταίο δίμηνο του χρόνου σημειώθηκαν οι μεγαλύτερες αυξήσεις στους όγκους (+7,2% τον Νοέμβριο και +5,5% τον Δεκέμβριο), ενώ για τους τζίρους οι δύο καλύτεροι μήνες ήταν ο Απρίλιος (+11,7%) και ο Ιούλιος (+11,1). Επιπλέον, ο Φεβρουάριος ήταν ο μήνας που καταγράφηκε το μεγαλύτερο χάσμα μεταξύ της αξίας και του όγκου πωλήσεων (+16,4% και +4,4% τα δύο μεγέθη αντίστοιχα).

Σε ετήσια βάση και στο σύνολο των ταχυκίνητων κωδικών, η τιμή ανά μονάδα προϊόντος αυξήθηκε 6,6%. Στα τρόφιμα, τα οποία αντιστοιχούν σε πάνω από τα 3/4 του συνολικού τζίρου (7,009 δισ. ευρώ σε σύνολο 9,18 δισ. των FMCGs) και στα προϊόντα προσωπικής φροντίδας η μέση τιμή ανά τεμάχιο ανέβηκε 6,5%. Ωστόσο, τα πρωτεία στις ανατιμήσεις είχαν τα προϊόντα για το σπίτι, στα οποία η μέση τιμή ανά τεμάχιο αυξήθηκε 8,4%.