Ξαναζωντανεύει μετά τους δασμούς Τραμπ το «κυνήγι» συμφωνιών στον παγκόσμιο κλάδο των τροφίμων

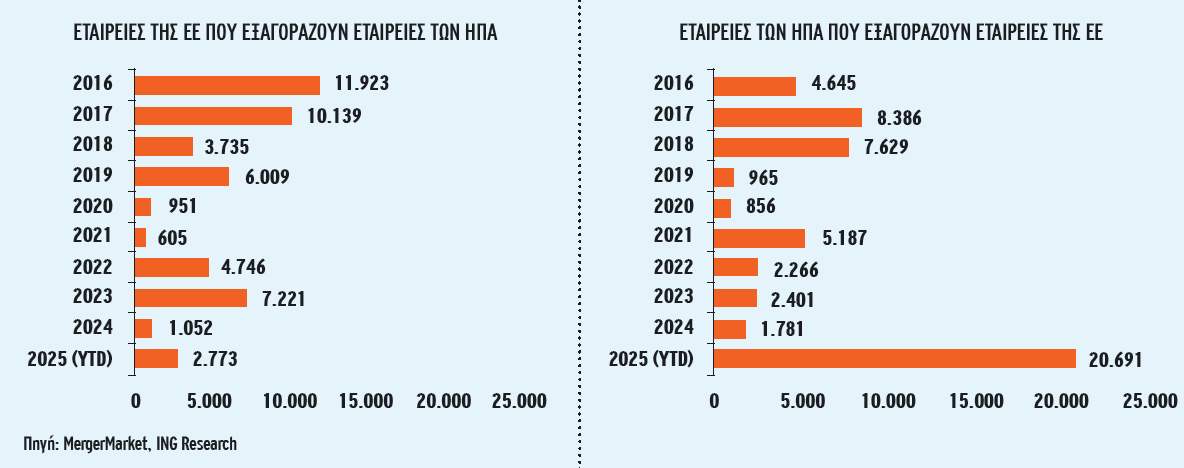

Με έντονη αναθεώρηση της στρατηγικής τους απέναντι στην αμερικανική αγορά, οι ευρωπαϊκές εταιρείες τροφίμων και ποτών επανεκτιμούν τις επιλογές τους, καθώς οι δασμοί και η αδυναμία του δολαρίου αυξάνουν το κόστος. Σύμφωνα με ανάλυση της ING (διεθνής χρηματοοικονομική οργάνωση με έδρα την Ολλανδία), η τοπική παραγωγή στη Βόρεια Αμερική φαίνεται πλέον η πιο λογική λύση για τη μείωση του αντικτύπου, ενώ οι συμφωνίες συγχωνεύσεων και εξαγορών (M&A) στον κλάδο φέτος φτάνουν περίπου τα 25 δισ. δολάρια, με νέες συμφωνίες να αναμένονται τους επόμενους μήνες. Το 2025, αναμένεται να αποτελέσει έτος-ρεκόρ για τις διατλαντικές συγχωνεύσεις και εξαγορές στον κλάδο τροφίμων και ποτών.

Η δραστηριότητα στον τομέα είχε επιβραδυνθεί κατά το πρώτο εξάμηνο του έτους, καθώς οι δασμοί αύξησαν τον επιχειρηματικό κίνδυνο, προσθέτοντας κόστη και καθυστερήσεις στις διαπραγματεύσεις. Ωστόσο, το καλοκαίρι σημειώθηκε έντονη κινητικότητα με συμφωνίες δισεκατομμυρίων ευρώ σε δημητριακά πρωινού, προϊόντα πατάτας και ποτά, μεταξύ των οποίων ξεχώρισαν οι Ferrero, WK Kellogg, Simplot και Clarebout.

Οι συμφωνίες Keurig Dr Pepper και JDE Peet’s συνέβαλαν, ώστε η συνολική αξία των διατλαντικών M&A να φτάσει σχεδόν τα 25 δισ. ευρώ. Ο αριθμός των συμφωνιών δεν ήταν αντίστοιχα υψηλός, λόγω της επιβράδυνσης του πρώτου εξαμήνου, όμως η ψυχολογία της αγοράς βελτιώθηκε σημαντικά, με τις προβλέψεις για τα τελευταία τρίμηνα του έτους να προδιαγράφουν νέες συμφωνίες, όπως πιθανές πωλήσεις της Nestle στο τμήμα παγκόσμιου νερού και της DSM-Firmenich στον τομέα διατροφής και υγείας ζώων.

Γεωπολιτικοί παράγοντες

Οι γεωπολιτικοί παράγοντες έχουν πλέον κεντρικό ρόλο στη στρατηγική των επιχειρήσεων τροφίμων. Η ανασφάλεια λόγω δασμών και διεθνών εντάσεων καθιστά τις συγχωνεύσεις και τις εξαγορές πιο ελκυστικές, καθώς μπορούν να μειώσουν τον αντίκτυπο των δασμών, να ενισχύσουν την ανθεκτικότητα της εφοδιαστικής αλυσίδας v να αξιοποιήσουν πιο ευνοϊκό ρυθμιστικό περιβάλλον.

Έρευνα της KPMG έδειξε ότι περίπου μία στις τέσσερις αμερικανικές εταιρείες και ιδιωτικά επενδυτικά κεφάλαια τροποποίησαν τα σχέδιά τους λόγω των δασμών, αλλάζοντας χώρες και τύπους επιχειρήσεων που εξετάζουν για εξαγορές.

Στρατηγική αγορά οι ΗΠΑ

Οι ΗΠΑ παραμένουν στρατηγική αγορά για πολλές ευρωπαϊκές εταιρείες τροφίμων, όχι μόνο λόγω των δασμών, αλλά και λόγω της οικονομικής ισχύος των νοικοκυριών και της δυνατότητας διαφοροποίησης. Οι μακροοικονομικές και αγοραίες εξελίξεις δίνουν επιπλέον ώθηση στις M&A.

Η οικονομική προοπτική των ΗΠΑ παραμένει ισχυρή σε σύγκριση με την Ευρωζώνη, παρά τις προκλήσεις των δασμών, ενώ προβλέπεται σειρά περικοπών επιτοκίων το 2025 και το 2026, γεγονός που θεωρείται κίνητρο για συγχωνεύσεις και εξαγορές. Παράλληλα, η συνεχιζόμενη αδυναμία του δολαρίου, η χαμηλή φορολογία επιχειρήσεων και η πιο υποστηρικτική πολιτική ανταγωνισμού δημιουργούν πρόσφορο έδαφος για ευρωπαϊκές εξαγορές.

Ευρωπαϊκές εταιρείες

Οι ευρωπαϊκές εταιρείες εστιάζουν κυρίως σε δύο περιοχές: Πρώτον, προϊόντα όπως μπύρα, κρασί, σοκολάτα, καφές και προϊόντα πατάτας, όπου οι δασμοί και το ισχυρό ευρώ καθιστούν την τοπική παραγωγή ανταγωνιστική και, δεύτερον, τα προϊόντα ιδιωτικής ετικέτας (private labels), που έχουν αυξήσει τη ζήτηση λόγω της ανόδου των τιμών τροφίμων. Οι εταιρείες μπορούν να αξιοποιήσουν την εμπειρία τους στην παραγωγή private label στην Ευρώπη για να επεκταθούν σε μεγάλους πελάτες, όπως Walmart, Target και το γερμανικό δίκτυο Aldi, που αναπτύσσεται γρήγορα στις ΗΠΑ.

Η αμερικανική αγορά χαρακτηρίζεται από υψηλότερη συγκέντρωση σε σχέση με την ευρωπαϊκή. Τα ποσοστά συγκέντρωσης στον κλάδο τροφίμων δείχνουν μεγαλύτερη κεντρικοποίηση, κυρίως στους τομείς κρέατος, αρτοποιίας και προϊόντων πατάτας, με εξαίρεση τα γαλακτοκομικά.

Επίσης, η κατανάλωση εκτός σπιτιού είναι πολύ σημαντικότερη στις ΗΠΑ (59% έναντι 33% στην ΕΕ), ενώ οι κύριοι πελάτες για ευρωπαϊκές εταιρείες είναι οι λιανέμποροι τροφίμων, ενώ για τις αμερικανικές εταιρείες κυριαρχούν οι εταιρείες γρήγορης εστίασης και το food service. Τέλος, οι μάρκες έχουν ισχυρότερη θέση στη λιανική των ΗΠΑ και τα private labels είναι λιγότερο αναπτυγμένα (21% στις ΗΠΑ έναντι 39% σε βασικές ευρωπαϊκές χώρες), αν και η τάση για ανάπτυξη private label αυξάνεται και στις δύο αγορές.

Με τα παραπάνω δεδομένα, οι ευρωπαϊκές εταιρείες τροφίμων και ποτών αναζητούν στρατηγικά εξαγορές και συνεργασίες που θα τους επιτρέψουν να μειώσουν τον κίνδυνο, να ενισχύσουν την τοπική παρουσία και να διατηρήσουν την ανταγωνιστικότητά τους σε μια αγορά με αυξημένη αβεβαιότητα, προσφέροντας παράλληλα ασφαλή και ποιοτικά προϊόντα στους καταναλωτές τόσο στην Ευρώπη όσο και στις ΗΠΑ.