Στροφή… εξ ανάγκης των εμπόρων στους ντόπιους προμηθευτές

των Τ. Γεωργιοπούλου, Γ. Τσατσάκη

Την πόρτα των εγχώριων προμηθευτών φαίνεται ότι χτύπησαν περισσότερες εμπορικές επιχειρήσεις το 2020, προκειμένου να καλύψουν τις ανάγκες που δημιούργησε η διακοπή της ομαλής ροής των εμπορευμάτων από το εξωτερικό και κυρίως από την Ασία, λόγω της πανδημίας.

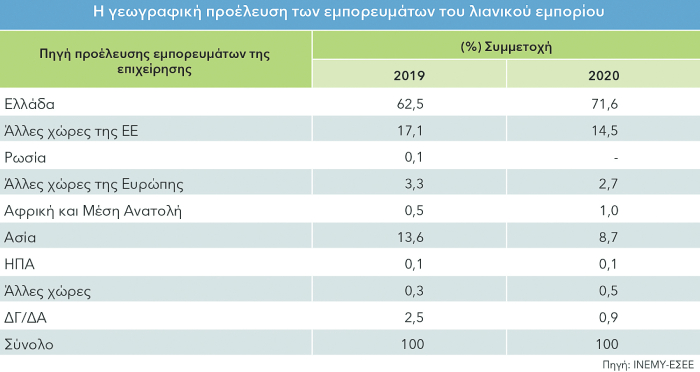

Όπως προκύπτει από έρευνα που περιλαμβάνεται στην ετήσια έκθεση της Ελληνικής Συνομοσπονδίας Εμπορίου και Επιχειρηματικότητας (ΕΣΕΕ) για το 2020, αν και η γενική τάση γύρω από την προέλευση των εμπορευμάτων δεν διαφοροποιείται σημαντικά σε σύγκριση με τα προηγούμενα χρόνια, το ποσοστό των αγαθών που προέρχονται από την Ελλάδα αυξήθηκε σημαντικά στη διάρκεια της περασμένης χρονιάς, φτάνοντας το 71,6%, σε σχέση με το 62,5% του 2019.

Από το υπόλοιπο 28,4%, ένα 14,5% προέρχεται από χώρες της ΕΕ (έναντι 17,1% το 2019) και ένα 8,7% από χώρες της Ασίας (έναντι 13,6% το α’ εξάμηνο του 2019). Αυτό που μένει να αποδειχθεί βέβαια είναι αν οι νέες συνεργασίες μεταξύ εμπόρων και ντόπιων προμηθευτών που εγκαινιάστηκαν, έστω και για λόγους ανάγκης, στη διάρκεια της υγειονομικής κρίσης, θα έχουν και συνέχεια ή θα αποδειχθούν συγκυριακές. Αξίζει εδώ να σημειωθεί ότι, σύμφωνα με στοιχεία της NielsenIQ που παρουσιάστηκαν σε πρόσφατο webinar για τις καταναλωτικές τάσεις στο οργανωμένο λιανεμπόριο, οι μικροί προμηθευτές (σ.σ. αυτοί που βρίσκονται από την 31η θέση και κάτω στη σχετική κατάταξη, βάσει τζίρου) κατέγραψαν το 2020 τη μεγαλύτερη αύξηση πωλήσεων, ύψους 12,3%.

Όπως είχε γράψει στο σχετικό ρεπορτάζ η «ΥΧ», πρόκειται κυρίως για μικρές ελληνικές επιχειρήσεις που αφενός προχώρησαν σε νέα λανσαρίσματα, αφετέρου κατάφεραν να εκμεταλλευτούν τις ελλείψεις που παρουσιάστηκαν στους κωδικούς κάποιων μεγαλύτερων εταιρειών, για να διεισδύσουν σε αλυσίδες στις οποίες δεν είχαν μέχρι τότε παρουσία και να «συστηθούν» στο ευρύ καταναλωτικό κοινό.

Σταθερότητα στις συνεργασίες

Σταθερότητα στις συνεργασίες

Σταθερότητα στις συνεργασίες

Σταθερότητα στις συνεργασίεςΌπως πάντως επισημαίνει στην ετήσια έκθεσή της η ΕΣΕΕ, οι ελληνικές εμπορικές επιχειρήσεις φαίνεται να διατηρούν σταθερές σχέσεις συνεργασίας με τους προμηθευτές τους, δεδομένου ότι το μερίδιο όσων προτίθενται να διακόψουν τη συνεργασία μαζί τους παραμένει σχετικά σταθερό (22% για το 2019 και 27% για το 2020).

Ωστόσο, εξετάζοντας την παράμετρο αυτή διαχρονικά, διαπιστώνεται ότι οι πιθανότητες διακοπής της συνεργασίας με τους προμηθευτές παρουσίασαν το

α’ εξάμηνο του 2020 μια μικρή αύξηση σε σχέση με το προηγούμενο έτος, η οποία μάλιστα εντείνεται εάν στη σύγκριση συμπεριληφθούν και παλαιότερα έτη.

Το στοιχείο αυτό, σύμφωνα με την ΕΣΕΕ, θα μπορούσε να ερμηνευτεί από το γεγονός ότι οι έμποροι αναζητούν είτε νέα προϊόντα, είτε νέους τρόπους αγορών, είτε χαμηλότερες τιμές. Σε κάθε περίπτωση, αναδεικνύει ότι η προσαρμογή στην ψηφιακή εποχή, αλλά και η κρίση τους οδηγεί σε επαναπροσδιορισμό των συνεργασιών τους.

Άνοιξαν την ψαλίδα τα σούπερ μάρκετ

Η έκθεση της ΕΣΕΕ επιβεβαιώνει επίσης αυτό που έχει πολλάκις επισημανθεί από αναλυτές και παράγοντες της αγοράς τους τελευταίους μήνες, ότι δηλαδή η πανδημία άνοιξε ακόμα περισσότερο την ψαλίδα μεταξύ των σούπερ μάρκετ και των μικρότερων καταστημάτων πώλησης τροφίμων. Η ανισότητα αυτή είχε ήδη οξυνθεί κατά τη διάρκεια της οικονομικής ύφεσης, ωστόσο και κατά τη σταδιακή επιστροφή στην κανονικότητα τα έτη 2017-2018 και 2018-2019, τα μεγάλα καταστήματα τροφίμων είχαν σταθεροποιήσει τη σημαντική θέση τους στο οικοσύστημα του λιανεμπορίου.

Όμως, τα δύο lockdown, και ειδικότερα το πρώτο, επιτάχυναν τη μεγέθυνση των πωλήσεων των σούπερ μάρκετ αφού, όντας ουσιαστικά τα μοναδικά ανοιxτά καταστήματα, προσέλκυσαν καταναλωτές ακόμα και για καταναλωτικά προϊόντα μακράς διάρκειας.

Σύμφωνα με τα στοιχεία της NielsenIQ που παραθέτει η ΕΣΕΕ, τα προϊόντα προσωπικής φροντίδας και τα προϊόντα Bazaar γνώρισαν σημαντική μεγέθυνση (17,6% και 13,3% αντίστοιχα). Εξίσου δηλωτικά, όπως επισημαίνει, της δεσπόζουσας (με μακροοικονομικούς όρους) θέσης των σούπερ μάρκετ είναι και η συνεργασία τους με πλατφόρμες διαμοιρασμού προϊόντων, οι σημαντικές επενδύσεις στα e-shops, καθώς και στα δίκτυα διανομής (delivery).

Σε κάθε περίπτωση, η μεγέθυνση των σούπερ μάρκετ το 2020 είναι εντυπωσιακή, προσεγγίζοντας ρεκόρ δεκαπενταετίας. Είναι χαρακτηριστικό πως οι συνολικές απώλειες της συγκεκριμένης υποκατηγορίας ανέρχονται στο 12,2% για την περίοδο 2011-2020, αποτελώντας την κατηγορία με τις μικρότερες απώλειες κατά την πρώτη φάση της κρίσης (2008-2014). Αντίθετα, τα μικρότερα καταστήματα που σχετίζονται με τα τρόφιμα, τα οινοπνευματώδη ποτά και τον καπνό, συνεχίζουν την πτωτική τους πορεία, καταγράφοντας το 2019 τη χαμηλότερη επίδοση από το 2015 (-5,7%).

Σημειωτέον ότι την περίοδο 2011-2019 τη δεύτερη χειρότερη επίδοση -μετά τα πολυκαταστήματα- καταγράφουν τα μικρότερα καταστήματα τροφίμων (-30,6%), στοιχείο που καταδεικνύει τη διττή διάσταση του ανταγωνισμού τον οποίο δέχεται η συγκεκριμένη κατηγορία (από τα σούπερ μάρκετ και τις υπαίθριες αγορές).

Ανθεκτικότητα των τροφίμων

Πάντως, η μεγέθυνση της αξίας της καταναλωτικής κατηγορίας του τροφίμου (αύξηση 2,1% μεταξύ 2018-2019) δείχνει την αυξημένη ανθεκτικότητά της στις δύσκολες οικονομικές συνθήκες, παρότι η συμμετοχή της στη συνολική δαπάνη (σε ποσοστιαίους όρους) μειώνεται.

Όπως αναφέρεται στην έκθεση της ΕΣΕΕ, το 2019 τρόφιμα υψηλότερης μοναδιαίας αξίας γνωρίζουν σημαντική αύξηση (π.χ. ψάρια: 7,1%, τυρί: 2,3%, λαχανικά νωπά, συντηρημένα και όσπρια: 0,8%) υποκαθιστώντας τα φθηνότερα προϊόντα (π.χ. ζυμαρικά: -5,1% και ρύζι: -3,6%).

Δύσκολη η πρόσβαση στη χρηματοδότηση, υψηλό το κόστος δανεισμού

Δύσκολη η πρόσβαση στη χρηματοδότηση, υψηλό το κόστος δανεισμού

Δύσκολη η πρόσβαση στη χρηματοδότηση, υψηλό το κόστος δανεισμού

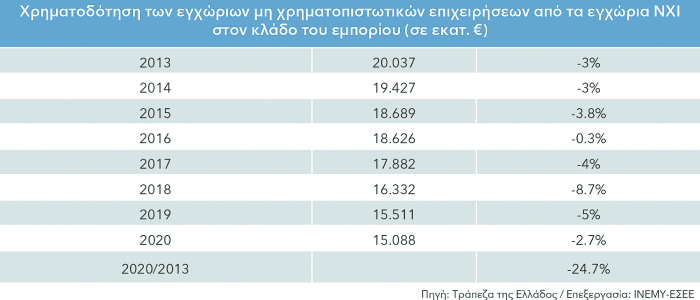

Δύσκολη η πρόσβαση στη χρηματοδότηση, υψηλό το κόστος δανεισμούΜια από τις κυριότερες συνέπειες της δημοσιονομικής κρίσης της ελληνικής οικονομίας ήταν η απομείωση της ρευστότητας των οικονομικών μονάδων. Έτσι, η ρευστότητα παραμένει το σημαντικότερο πρόβλημα της επιχειρηματικότητας, ειδικά εν μέσω της πανδημικής κρίσης.

Όπως επισημαίνει η ΕΣΕΕ, η ολοένα συρρικνούμενη ρευστότητα δεν επιτρέπει στις πολύ μικρές (micro), μικρές και μεσαίες επιχειρήσεις να αντιμετωπίσουν τις βραχυπρόθεσμες επιπτώσεις της πανδημίας, αλλά ούτε και να προσαρμοστούν στις μεγατάσεις (mega-trends) της παγκόσμιας οικονομίας (ψηφιακός μετασχηματισμός, πράσινη μετάβαση και αναδιάρθρωση του διεθνούς εμπορίου).

Το εγχώριο κόστος δανεισμού συνεχίζει να είναι αρκετά υψηλότερο από τον ευρωπαϊκό μέσο όρο. Είναι χαρακτηριστικό πως, παρά τις εμβληματικές πρωτοβουλίες, όπως το EquiFund, που αποτέλεσε μια συνέργεια του ελληνικού κράτους και του Ευρωπαϊκού Ταμείου Επενδύσεων, οι εναλλακτικές πηγές χρηματοδότησης (business angels, crowdfunding, venture capitals κ.λπ.) συνεχίζουν να είναι πενιχρές.

Το εγχώριο κόστος δανεισμού συνεχίζει να είναι αρκετά υψηλότερο από τον ευρωπαϊκό μέσο όρο. Είναι χαρακτηριστικό πως, παρά τις εμβληματικές πρωτοβουλίες, όπως το EquiFund, που αποτέλεσε μια συνέργεια του ελληνικού κράτους και του Ευρωπαϊκού Ταμείου Επενδύσεων, οι εναλλακτικές πηγές χρηματοδότησης (business angels, crowdfunding, venture capitals κ.λπ.) συνεχίζουν να είναι πενιχρές.

Η μείωση των καταθέσεων, τα capital controls και η γενικευμένη αβεβαιότητα επιδείνωσαν ακόμα περισσότερο το πιστωτικό πρόβλημα. Οι ευρωπαϊκοί πόροι, αλλά και οι παρεμβάσεις της δημόσιας πολιτικής, επιχείρησαν να απομειώσουν τα διαρθρωτικά ζητήματα της τραπεζικής χρηματοδότησης.

Η ίδρυση της Ελληνικής Αναπτυξιακής Τράπεζας (ΕΑΤ-Hellenic Development Bank) αποτέλεσε ένα σημαντικό βήμα προς την κατεύθυνση αυτή. Οι κεντρικές δράσεις της ΕΑΤ για την αντιμετώπιση των συνεπειών της πανδημικής κρίσης ήταν το Ταμείο Εγγυοδοσίας Επιχειρήσεων COVID-19 και το Ταμείο Επιχειρηματικότητας ΙΙ (ΤΕΠΙΧ ΙΙ).

Το Ταμείο Εγγυοδοσίας Επιχειρήσεων COVID-19 στοχεύει στο να υποστηρίξει την πρόσβαση των επιχειρήσεων σε δανειακά κεφάλαια με την εγγύηση της ΕΑΤ, σε χαρτοφυλάκιο με ανώτατο όριο. Είναι χαρακτηριστικό πως με αφορμή την υγειονομική κρίση, η ΕΑΤ κατόρθωσε να μοχλεύσει 2,78 δισ. ευρώ (από κοινοτικούς και εθνικούς πόρους) δημιουργώντας, μέσω του τραπεζικού συστήματος, συνολική ρευστότητα ύψους 8,6 δισ. ευρώ.

Παράλληλα, ενισχύει δυναμικούς τομείς της ελληνικής οικονομίας στηρίζοντας τον κλαδικό ψηφιακό και πράσινο μετασχηματισμό. Περαιτέρω, στο πλαίσιο του υψηλού κόστους δανεισμού των επιχειρήσεων -το οποίο εντυπώνεται στην έντονη διαφοροποίηση του μέσου επιτοκίου δανεισμού των ελληνικών επιχειρήσεων σε σχέση με την Ευρωζώνη-, η ψήφιση του νόμου για τις μικροχρηματοδοτήσεις (microfinance) συνιστά μια θετική εξέλιξη.

«Υποσιτίζονται» οι μικροί

Ειδικότερα, ο νόμος 4701/2020 («Πλαίσιο χορήγησης μικροχρηματοδοτήσεων, ρυθμίσεις χρηματοπιστωτικού τομέα και άλλες διατάξεις») θεσπίζει, για πρώτη φορά, τους κανόνες που αφορούν τη διαφάνεια των όρων και τις απαιτήσεις ενημέρωσης σχετικά με τις δραστηριότητες χορήγησης μικροχρηματοδοτήσεων. Σύμφωνα με το άρθρο 2, τα ιδρύματα μικροχρηματοδοτήσεων δύνανται να χρηματοδοτούν πολύ μικρές οντότητες (micro και μικρές επιχειρήσεις) με κεφάλαια ύψους μέχρι 25.000 ευρώ. Όμως, παρά τις σημαντικές παρεμβάσεις, τα αποτελέσματα συνεχίζουν να παραμένουν περιορισμένα, καθώς οι μικρές και οι πολύ μικρές (micro) επιχειρήσεις υποχρηματοδοτούνται. Παρά τη (σημαντική) μείωση του κόστους δανεισμού, αυτό συνεχίζει να παραμένει υψηλό. Ειδικότερα, ένα σημαντικό πρόβλημα είναι το ύψος των μη εξυπηρετούμενων δανείων (NPLs), τα οποία ανέρχονται στα 58,7 δισ. ευρώ (Σεπτέμβριος 2020).

Παράλληλα, η πανδημία επιδείνωσε τις συνθήκες ρευστότητας του τραπεζικού συστήματος, με συνέπεια να μειωθούν σημαντικά οι διατραπεζικές συναλλαγές και οι συναλλαγές σε repos. Αναμφίβολα, η νομισματική πολιτική διευκόλυνσης της ΕΚΤ συνετέλεσε στη μείωση των πιέσεων στη ρευστότητα, γεγονός που οδήγησε στην αποφυγή γενικευμένων εταιρικών πτωχεύσεων.

Παράλληλα, η πανδημία επιδείνωσε τις συνθήκες ρευστότητας του τραπεζικού συστήματος, με συνέπεια να μειωθούν σημαντικά οι διατραπεζικές συναλλαγές και οι συναλλαγές σε repos. Αναμφίβολα, η νομισματική πολιτική διευκόλυνσης της ΕΚΤ συνετέλεσε στη μείωση των πιέσεων στη ρευστότητα, γεγονός που οδήγησε στην αποφυγή γενικευμένων εταιρικών πτωχεύσεων.