Σημαντικές οι επιπτώσεις της ανόδου των δασμών των ΗΠΑ στα ελαιοκομικά προϊόντα της ΕΕ

Οπως είναι γνωστό, η Ευρωπαϊκή Ένωση, τον Ιούλιο του 2025, στο πλαίσιο της ευρύτερης εμπορικής συμφωνίας με τις ΗΠΑ, αποδέχθηκε την εφαρμογή υψηλού συντελεστή δασμού (15%) στη συντριπτική πλειονότητα των εξαγωγών της ΕΕ προς τις ΗΠΑ, πολύ υψηλότερο από τον μέσο όρο πριν από τη συμφωνία (κάτω του 5%).

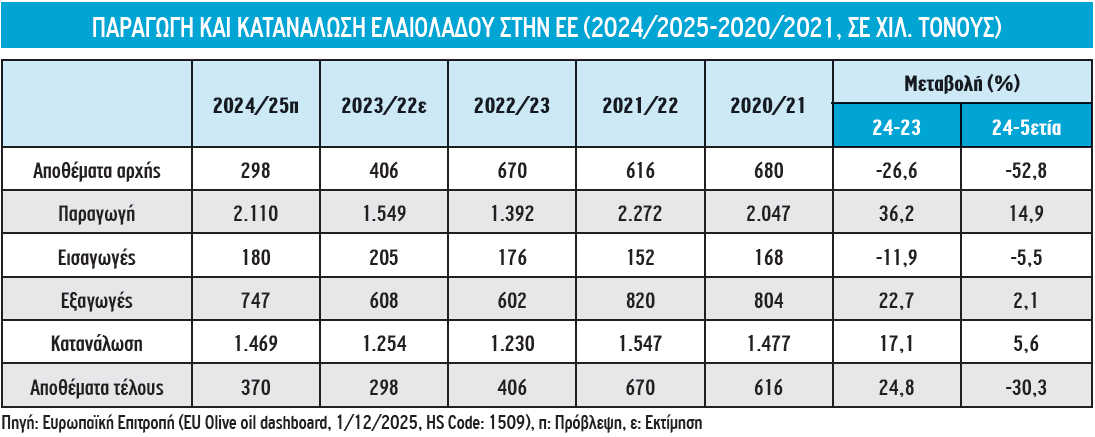

Η συμφωνία αυτή τέθηκε ήδη σε ισχύ (7/8/2025) και αναμένεται να πλήξει την αγορά ορισμένων στρατηγικής σημασίας κλάδων και προϊόντων του αγροδιατροφικού τομέα της ΕΕ με σημαντικό εξαγωγικό προσανατολισμό (κρασί, παρασκευάσματα δημητριακών, ζυμαρικά, ελαιοκομικά και τυροκομικά προϊόντα, κονσέρβες φρούτων και λαχανικών και σειρά άλλων). Στο ελαιόλαδο, η ΕΕ εξακολουθεί να ηγείται στην παραγωγή και τις εξαγωγές σε παγκόσμιο επίπεδο, καλύπτοντας το μεγαλύτερο μέρος του όγκου (60% και 58% αντίστοιχα). Ειδικότερα, στο διάστημα της εμπορικής περιόδου 2024/25 (Οκτώβριος 2024-Σεπτέμβριος 2025), η παραγωγή ελαιολάδου της ΕΕ, σύμφωνα με πρόσφατες εκτιμήσεις (στοιχεία Ευρωπαϊκής Επιτροπής, 1/12/2025), προβλέπεται να ανέλθει σε 2.110 χιλ. τόνους, παρουσιάζοντας έντονη άνοδο ως προς την προηγούμενη (+36,2%), αλλά και σε σχέση με τον μέσο όρο της προηγούμενης πενταετούς περιόδου (+14,9%).

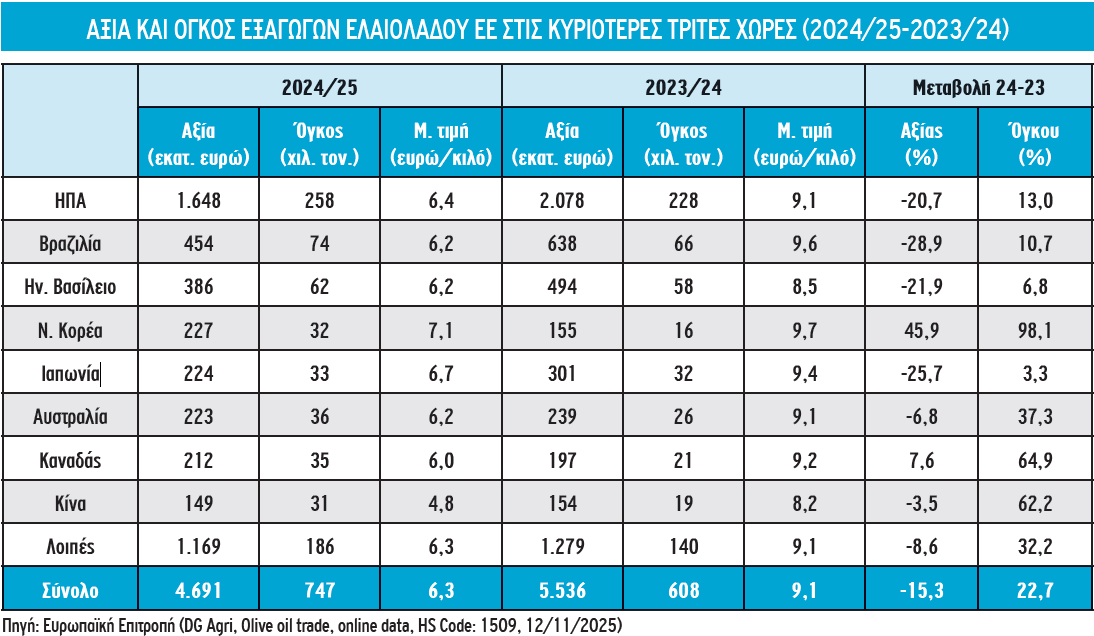

Σημαντική, εξάλλου, ήταν η άνοδος των εξαγωγών προς τρίτες χώρες, ο όγκος των οποίων ανήλθε σε 747 χιλ. τόνους (+22,7%), ενώ αντίθετα πτώση κατέγραψαν οι εισαγωγές (-11,9%). Θετική εξέλιξη προβλέπεται και στην κατανάλωση του προϊόντος που αναμένεται να ανέλθει σε 1.469 χιλ. τόνους (+17,1%). Οι ΗΠΑ αποτέλεσαν εκ νέου τον κυριότερο προορισμό των εξαγόμενων προϊόντων ελαιολάδου της ΕΕ, ο όγκος των οποίων ανήλθε την περίοδο 2024/25 σε 258 χιλ. τόνους, μέγεθος σημαντικά αυξημένο ως προς την προηγούμενη (+13%), καλύπτοντας το μεγαλύτερο μέρος της συνολικής ποσότητας (34,6%) και σε απόσταση από τη δεύτερη στη σειρά Βραζιλία (74 χιλ. τόνοι), αλλά και από το Ην. Βασίλειο (62 χιλ. τόνοι).

Στην άνοδο αυτή συνέβαλε η αύξηση της παραγωγής, σε συνδυασμό με την πτώση της μέσης τιμής εξαγωγής, που περιορίστηκε σε 6,3 ευρώ/κιλό (-31%), με αποτέλεσμα τη μείωση της συνολικής αξίας εξαγωγών σε 4,69 δισ. ευρώ (-15,3%).

Ωστόσο, η θετική εξέλιξη στον όγκο εξαγωγών ελαιολάδου της ΕΕ αναμένεται να ανατραπεί στο διάστημα της τρέχουσας, τουλάχιστον, εμπορικής περιόδου (Οκτώβριος 2025-Σεπτέμβριος 2026) εξαιτίας της σημαντικής ανόδου του δασμού, η οποία, σε συνδυασμό με την ανατίμηση του ευρώ έναντι του δολαρίου, θα καταστήσει πολύ ακριβότερα τα προϊόντα στην αγορά των ΗΠΑ, ιδιαίτερα στο εξαιρετικά παρθένο ελαιόλαδο, που καλύπτει, παραδοσιακά, το μεγαλύτερο μέρος του όγκου (72% την περίοδο 2024/25), με συνέπεια τον περιορισμό των πωλήσεων και της κατανάλωσης. Προφανώς, η αρνητική αυτή εξέλιξη θα ασκήσει έντονη οικονομική πίεση στις εξαγωγικές επιχειρήσεις της ΕΕ, αλλά και σε όλο το μήκος της εφοδιαστικής αλυσίδας του τομέα. Επιπλέον, θα οξυνθεί ο ανταγωνισμός σε βάρος των προϊόντων της ΕΕ από ορισμένες άλλες χώρες, όπως η Τουρκία και το Μαρόκο, οι οποίες θα εξακολουθήσουν να διατηρούν χαμηλότερο επίπεδο δασμού (10%) στις εξαγωγές τους προς τις ΗΠΑ.

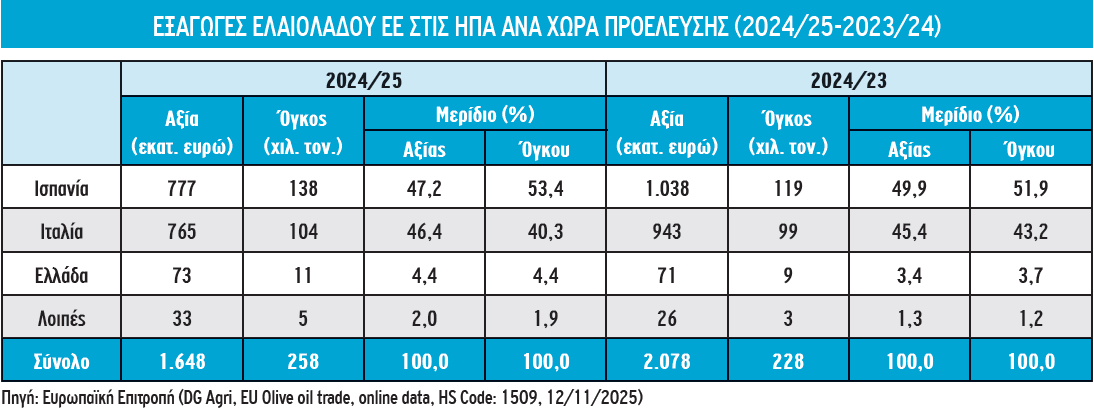

Το ισχυρότερο πλήγμα φαίνεται ότι θα υποστούν, κυρίως, δύο χώρες (Ισπανία και Ιταλία), μια και καλύπτουν, αθροιστικά, ιδιαίτερα μεγάλο μέρος εξαγωγών ελαιολάδου προς τις ΗΠΑ (σχεδόν 94% του όγκου την περίοδο 2024/25). Ειδικότερα, την περίοδο 2024/25, οι εξαγωγές της Ισπανίας προς τις ΗΠΑ εκτιμώνται σε 138 χιλ. τόνους, αξίας 777 εκατ. ευρώ, αποτελώντας το μεγαλύτερο μέρος του όγκου και της αξίας (53,4% και 47,2% αντίστοιχα). Ακολουθεί σε μικρή απόσταση η Ιταλία, με εξαγωγές 104 χιλ. τόνων, αξίας 765 εκατ. ευρώ και κάπως μικρότερα μερίδια (40,3% και 46,4% αντίστοιχα), ενώ πολύ μικρότερο μερίδιο αντιστοιχεί στην Ελλάδα (4,4% στον όγκο και την αξία), με εξαγωγές 11 χιλ. τόνων, αξίας 73 εκατ. ευρώ.

Οι προβλέψεις της Ευρωπαϊκής Επιτροπής για την περίοδο 2025/26 εκτιμούν μικρή κάμψη στην παραγωγή ελαιολάδου της ΕΕ (-2,6%), συνοδευόμενη όμως με έντονη μείωση των τιμών του προϊόντος και σημαντική άνοδο των αποθεμάτων.

Από την άλλη πλευρά, η παραγωγή ελαιολάδου στις ΗΠΑ, σύμφωνα με πρόσφατες εκτιμήσεις (στοιχεία USDA, World supply and distribution of vegetable oils, August 2025) θα περιοριστεί την περίοδο 2025/26 σε μόλις 13 χιλ. τόνους, παρουσιάζοντας μείωση από την προηγούμενη (-19%), ενώ η κατανάλωση θα κυμανθεί σε 428 χιλ. τόνους, καλυπτόμενη, σχεδόν στο σύνολό της, από εισαγωγές.

Εντούτοις, η άνοδος των τιμών λόγω του υψηλού δασμού θα περιορίσει την κατανάλωση του προϊόντος, στερώντας τους Αμερικανούς πολίτες από ένα εξαιρετικά ευεργετικό για την υγεία τρόφιμο, που αποτελεί τον ακρογωνιαίο λίθο της μεσογειακής διατροφής. Χαρακτηριστική, άλλωστε, είναι η αναφορά του Joseph R. Profaci, εκτελεστικού διευθυντή του Συνδέσμου Ελαιολάδου Βόρειας Αμερικής (North American Olive Oil Association-NAOOA) σε πρόσφατο συνέδριο (Βλ. Olive Oil World Congress, press release, 31/5/2025, link: https://www.oliveoilworldcongress.com/olive-oil-and-its-impact-on-americans-health?npag=1), σύμφωνα με την οποία, «έρευνα διαπίστωσε ότι μια αύξηση 20% στην τήρηση της μεσογειακής διατροφής θα εξοικονομούσε στο αμερικανικό σύστημα υγειονομικής περίθαλψης 20 δισεκατομμύρια δολάρια κάθε χρόνο».

Δυσμενείς οι επιπτώσεις και στις επιτραπέζιες ελιές

Στις επιτραπέζιες ελιές η ΕΕ, αν και αντιμετωπίζει έντονο ανταγωνισμό από ορισμένες σημαντικές παραγωγικές χώρες (Τουρκία, Αίγυπτος, Μαρόκο), εξακολουθεί να διατηρεί σημαντικό μερίδιο στην παγκόσμια παραγωγή (27% την περίοδο 2024/25), ενώ σε αρκετά υψηλότερο επίπεδο αναμένεται να κυμανθεί το μερίδιό της στις παγκόσμιες εξαγωγές.

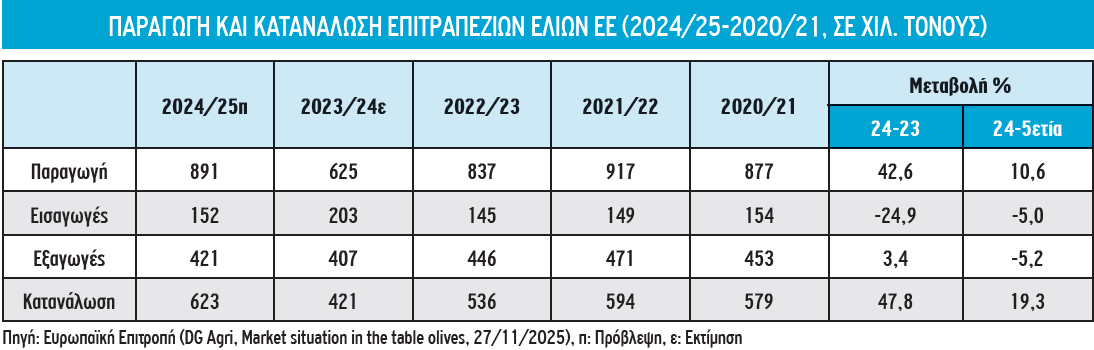

Ειδικότερα, η παραγωγή επιτραπέζιων ελιών στην ΕΕ, σύμφωνα με πρόσφατες εκτιμήσεις (στοιχεία Ευρωπαϊκής Επιτροπής, 27/11/2025), προβλέπεται την εμπορική περίοδο 2024/25 (Σεπτέμβριος 2024-Αύγουστος 2025) να ανέλθει σε 891 χιλ. τόνους, παρουσιάζοντας έντονη άνοδο σε σχέση με την προηγούμενη (+42,6%), αν και μικρότερη σε σύγκριση με τον μέσο όρο της προηγούμενης πενταετούς περιόδου (+10,6%).

Η άνοδος αυτή θα προέλθει κυρίως από την Ισπανία, ο όγκος της οποίας προβλέπεται να ανέλθει σε 533 χιλ. τόνους (+31%), αλλά και από την Ελλάδα, ο όγκος της οποίας θα ανέλθει σε 239 χιλ. τόνους, μέγεθος υπερδιπλάσιο από το αντίστοιχο της προηγούμενης περιόδου.

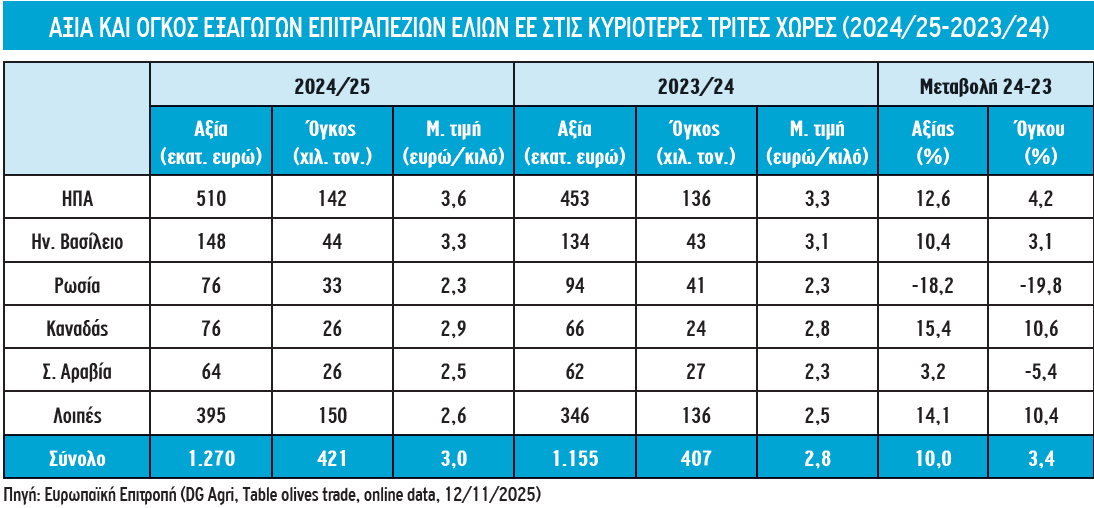

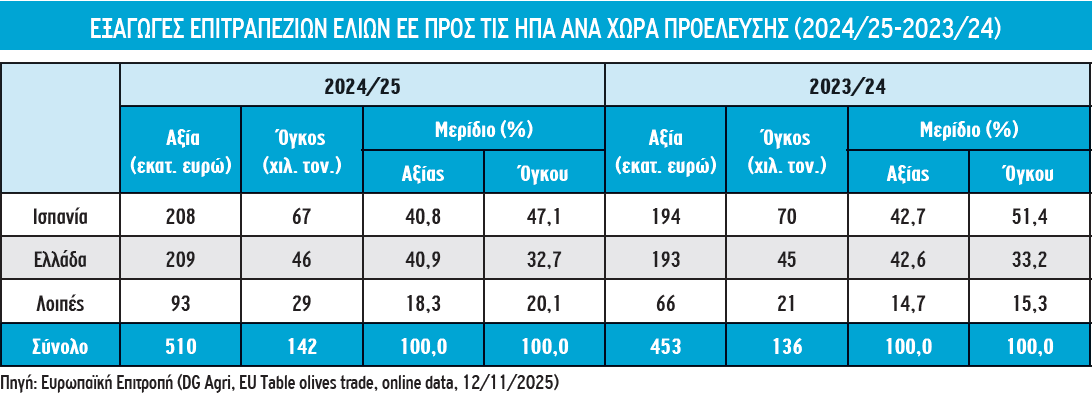

Οι ΗΠΑ αποτέλεσαν εκ νέου τον κυριότερο προορισμό των εξαγόμενων προϊόντων επιτραπέζιας ελιάς της ΕΕ, ο όγκος των οποίων ανήλθε την περίοδο 2024/25 σε 142 χιλ. τόνους, μέγεθος αυξημένο ως προς την προηγούμενη (+4,2%), καλύπτοντας μεγάλο μέρος της συνολικής ποσότητας (34%) και σε απόσταση από το δεύτερο στη σειρά Ην. Βασίλειο (44 χιλ. τόνοι), αλλά και από τις επόμενες στη σειρά χώρες (Ρωσία, Καναδάς, Σαουδική Αραβία). Στην άνοδο αυτή συνέβαλε η ενίσχυση της παραγωγής, σε συνδυασμό με την αύξηση της μέσης τιμής εξαγωγής, με αποτέλεσμα την άνοδο της συνολικής αξίας εξαγωγών σε 1,27 δισ. ευρώ (+10%).

Ωστόσο, οι θετικές αυτές εξελίξεις αναμένεται να ανατραπούν από την τρέχουσα εμπορική περίοδο και έπειτα, λόγω της σημαντικής ανόδου του δασμού, η οποία, σε συνδυασμό με την ανατίμηση του ευρώ έναντι του δολαρίου, θα καταστήσει πολύ ακριβότερες τις επιτραπέζιες ελιές στην αγορά των ΗΠΑ, ιδιαίτερα στα παρασκευασμένα και μη κατεψυγμένα προϊόντα (Κωδικός HS 200570) που καλύπτουν, παραδοσιακά, το συντριπτικά μεγαλύτερο μέρος του συνολικού όγκου εξαγωγών της ΕΕ (96% το 2024), με συνέπεια την πτώση των εξαγωγών και την έντονη οικονομική πίεση στις εξαγωγικές επιχειρήσεις του τομέα.

Ήδη, στο διάστημα Ιανουαρίου-Σεπτεμβρίου του τρέχοντος έτους σε σύγκριση με το αντίστοιχο εννεάμηνο του 2024, οι εξαγωγικές επιχειρήσεις της ΕΕ, σύμφωνα με πρόσφατες εκτιμήσεις (στοιχεία Eurostat, 14/11/2025), μείωσαν κατά 15,7% τη μέση τιμή εξαγωγής προς τις ΗΠΑ στα παρασκευασμένα προϊόντα επιτραπέζιας ελιάς, προκειμένου να περιορίσουν τις συνέπειες της επερχόμενης απώλειας στα μερίδιά τους.

Όπως φαίνεται, δύο χώρες, η Ισπανία και η Ελλάδα, θα υποστούν το ισχυρότερο πλήγμα στην αγορά του τομέα, μια και καλύπτουν, αθροιστικά, ιδιαίτερα μεγάλο μέρος εξαγωγών επιτραπέζιων ελιών στις ΗΠΑ (σχεδόν το 80% του όγκου την περίοδο 2024/25). Ειδικότερα, την περίοδο 2024/25 οι εξαγωγές της Ισπανίας εκτιμώνται σε 67 χιλ. τόνους, αξίας 208 εκατ. ευρώ, με υψηλά μερίδια στον όγκο και την αξία των προϊόντων (47,1% και 40,8 % αντίστοιχα) και ακολουθεί σε μικρή απόσταση η Ελλάδα, με εξαγωγές 46 χιλ. τόνων, αξίας 209 εκατ. ευρώ (32,7% και 40,9% αντίστοιχα).

Να σημειωθεί, επίσης, ότι σε εξαιρετικά δυσχερή θέση βρίσκονται ήδη οι ισπανικές επιχειρήσεις εξαγωγής παρασκευασμένων προϊόντων μαύρης ελιάς στις ΗΠΑ, μια και πέραν του νέου δασμού (15%) υφίστανται τις συνέπειες και του προηγούμενου (30%) που εφαρμόστηκε την περίοδο 2017/18 κατά την πρώτη θητεία της κυβέρνησης Τραμπ και ισχύει μέχρι και σήμερα, με συνέπεια ο συνολικός συντελεστής δασμών στα αναφερόμενα προϊόντα να προσεγγίζει το επίπεδο του 46%. Το αποτέλεσμα ήταν η κατακόρυφη μείωση του μεριδίου της χώρας στην αγορά των ΗΠΑ από 49% το 2017 σε 19% το 2024.

Οι τελευταίες εκτιμήσεις της Ευρωπαϊκής Επιτροπής προβλέπουν μείωση της παραγωγής επιτραπέζιας ελιάς στην ΕΕ κατά την τρέχουσα περίοδο, ο όγκος της οποίας αναμένεται να περιοριστεί σε 858 χιλ. τόνους (-3,7%).

Από την άλλη πλευρά, σύμφωνα με πρόσφατες εκτιμήσεις (στοιχεία USDA-ERS, Fruits and tree nuts outlook, 25/9/2025), η παραγωγή επιτραπέζιων ελιών στην πολιτεία της Καλιφόρνιας, που αποτελεί την κυριότερη παραγωγική περιφέρεια των ΗΠΑ, προβλέπεται το 2025 να περιοριστεί σε 44 χιλ. τόνους, μέγεθος σημαντικά μειωμένο ως προς το προηγούμενο έτος (-10%), κυρίως εξαιτίας του περιορισμού της έκτασης των ελαιώνων, ενώ αυξημένο μέρος των αναγκών αναμένεται να καλυφθεί με εισαγωγές, προς όφελος ορισμένων άλλων προμηθευτών (Αίγυπτος, Μαρόκο κ.ά.).

Αναγκαίες προτεραιότητες και επιλογές

Οι ελαιοκομικός τομέας της ΕΕ παραμένει ιδιαίτερα ευαίσθητος, κυρίως εξαιτίας των επιπτώσεων της κλιματικής κρίσης, με συνέπεια τη μεγάλη μείωση της παραγωγής στη διάρκεια της διετίας 2022-2023 και εξακολουθεί να αντιμετωπίζει σημαντική άνοδο του κόστους παραγωγής σε όλα τα στάδια (συγκομιδή ελαιοκάρπου, επεξεργασία, συσκευασία, μεταφορές).

Επιπλέον, η ανάκαμψη της παραγωγής στο διάστημα της εμπορικής περιόδου 2024/25 συνοδεύτηκε με την απότομη μείωση των τιμών και τη σημαντική άνοδο των αποθεμάτων, ενώ είναι ήδη ορατές οι ιδιαίτερα δυσμενείς επιπτώσεις από την άνοδο των δασμών των ΗΠΑ στις εξαγωγές, αλλά και σε όλο μήκος της εφοδιαστικής αλυσίδας του τομέα.

Οι δυσμενείς αυτές εξελίξεις επιβάλλουν τον συντονισμό κοινών ενεργειών από τους επιχειρηματικούς φορείς και τις οργανώσεις παραγωγών του τομέα, προκειμένου να ασκήσουν κάθε δυνατή πίεση προς την Ευρωπαϊκή Επιτροπή για να συνεχίσει και να εντείνει τις διαπραγματεύσεις της με τις ΗΠΑ, με τεκμηριωμένα στοιχεία που αναδεικνύουν τις δυσμενείς επιπτώσεις της ανόδου των δασμών, την υπεροχή των ποιοτικών χαρακτηριστικών των ευρωπαϊκών ελαιοκομικών προϊόντων, αλλά και τα διεθνώς αποδεκτά ευεργετικά για την υγεία οφέλη.

Πέραν, όμως, των χρονοβόρων αυτών διαδικασιών, κρίνεται απόλυτα αναγκαία η αναπροσαρμογή του προσανατολισμού των εξαγωγικών επιχειρήσεων του τομέα, με σκοπό τη διεύρυνση των μεριδίων τους σε στοχευμένες αγορές, πέραν εκείνης των ΗΠΑ. Χαρακτηριστική περίπτωση αποτελεί η αχανής Ινδία, όπου το μερίδιο του ευρωπαϊκού ελαιολάδου παραμένει ιδιαίτερα χαμηλό (μόλις 0,8% το 2024) και ακόμα μικρότερο σε ορισμένες άλλες ασιατικές χώρες (Ταϊβάν, Ταϊλάνδη, Βιετνάμ).