Σιτηρά: Αβεβαιότητα και γεωπολιτική αστάθεια συγκρατούν τη διόρθωση στις τιμές

«Εξορθολογισμό» των τιμών των βασικών σιτηρών αναμένει για τη φετινή χρονιά η Strategie Grains, θεωρώντας ότι η διαφαινόμενη αύξηση της παγκόσμιας παραγωγής συνηγορεί υπέρ της διόρθωσης από τα υψηλά του 2022, η οποία άλλωστε έχει αρχίσει να γίνεται εμφανής από τους τελευταίους μήνες του προηγούμενου έτους.

Ωστόσο, η γεωπολιτική αστάθεια, ο ενδεχομένως ηπιότερος τους επόμενους μήνες, αλλά σε κάθε περίπτωση υψηλός πληθωρισμός και τα αντίστοιχα υψηλά κόστη παραγωγής φαίνεται ότι δεν αφήνουν στις αγορές περιθώρια για μεγάλη… χαλάρωση, συνεχίζοντας να υποστηρίζουν τιμές πάνω από τον μέσο όρο των τελευταίων ετών.

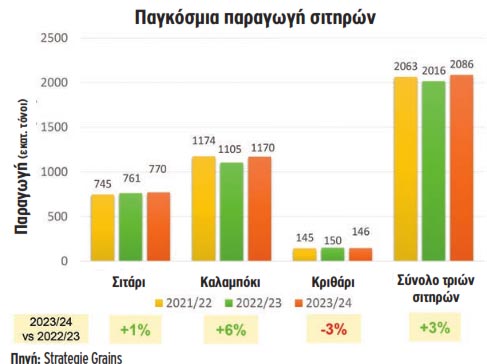

Σοδειά-ρεκόρ στο σιτάρι

Κι αυτό παρά το γεγονός ότι στο σιτάρι, για παράδειγμα, φαίνεται να οδεύουμε προς μια σοδειά-ρεκόρ. Σύμφωνα με τις εκτιμήσεις των Γάλλων αναλυτών, η παγκόσμια παραγωγή το 2023/2024 αναμένεται να διαμορφωθεί σε 770 εκατ. τόνους έναντι 761 εκατ. τόνων το 2022/2023 (αύξηση 1%) και 745 εκατ. τόνων το 2021/2022. Η πρόβλεψη αυτή συνοδεύεται, βέβαια, από τον αστερίσκο των καιρικών συνθηκών, δεδομένου ότι σε αρκετές παραγωγικές περιοχές υπάρχουν ισχυρές ενδείξεις ξηρασίας, φαινόμενο που, εφόσον παραταθεί επί μακρόν, θα μπορούσε να «γράψει» αρνητικά στις αποδόσεις.

Προσώρας, η Strategie Grains προβλέπει αυξημένη κατά 4 εκατ. τόνους παραγωγή στην ΕΕ, ενώ διπλάσια, στους 8 εκατ. τόνους, υπολογίζεται η αύξηση στις ΗΠΑ, όπου έχουν σπαρθεί –όχι υπό τις καλύτερες καιρικές συνθήκες είναι η αλήθεια– περισσότερα σε σχέση με πέρυσι στρέμματα με χειμερινό μαλακό σιτάρι. Αύξηση 8 εκατ. τόνων αναμένεται και στην Αργεντινή, όπου πέρυσι η παραγωγή είχε υποχωρήσει αισθητά λόγω της ξηροθερμικών συνθηκών. Αντίστροφα, στην Αυστραλία, η σοδειά του 2023 αναμένεται να είναι μειωμένη κατά 9 εκατ. τόνους σε σχέση με το 2022, που βέβαια είχε σημειώσει ιστορικό υψηλό.

Ακόμα μεγαλύτερη μείωση, της τάξης των 17 εκατ. τόνων αναμένεται στη Ρωσία, κυρίως λόγω της επιστροφής των αποδόσεων σε πιο φυσιολογικά επίπεδα, ωστόσο και εδώ η σύγκριση γίνεται με μια σοδειά ρεκόρ, όπως η περσινή, η οποία μάλιστα αφήνει πίσω της και αντίστοιχου μεγέθους αποθέματα.

Η Strategie Grains τα τοποθετεί στους 20 εκατ. τόνους, με την προοπτική να μειωθούν στους 18 εκατ. τόνους τη σεζόν 2023/2024. Σε συνδυασμό, δε, με το αρκετά υψηλό στοκ που προβλέπεται και για την ΕΕ, κάνουν τη γαλλική συμβουλευτική εταιρεία να αναμένει αποθέματα 238 εκατ. τόνων στο τέλος της τρέχουσας εμπορικής χρονιάς και 245 εκατ. τόνων στο τέλος της σεζόν 2023/2024, νούμερο που, εφόσον επιβεβαιωθεί, θα αποτελεί ιστορικό υψηλό.

Προς εξισορρόπηση στο καλαμπόκι

Προς εξισορρόπηση στο καλαμπόκι

Προς εξισορρόπηση στο καλαμπόκι

Προς εξισορρόπηση στο καλαμπόκιΠιο ισορροπημένη διαφαίνεται η εικόνα στο καλαμπόκι, καθώς οι 282 εκατ. τόνοι παγκόσμιων αποθεμάτων που, σύμφωνα με τη Strategie Grains, αναμένονται στο τέλος της σεζόν 2023/2024 είναι ένα διόλου ευκαταφρόνητο νούμερο και αυξημένο κατά 23 εκατ. ευρώ σε σχέση με το 2022/2023, ωστόσο δεν συνιστά ρεκόρ. Η παγκόσμια παραγωγή αναμένεται αυξημένη στους 1,168 δισ. τόνους έναντι 1,105 δισ. τόνων το 2022/2023 (αύξηση 6% ή 63 εκατ. τόνοι), υπολείπεται όμως των 1,174 δισ. τόνων του 2021/2022.

Η μεγαλύτερη αύξηση κατά 25 εκατ. τόνους αναμένεται στη Β. Αμερική, κατά κύριο λόγο στις ΗΠΑ όπου το καλαμπόκι, ένεκα των ελκυστικών φετινών τιμών, προβλέπεται να κερδίσει στρέμματα από ανταγωνιστικές καλλιέργειες (όπως το βαμβάκι), ενώ επιπλέον 13 εκατ. τόνοι αναμένονται και στην ΕΕ σε σύγκριση βέβαια με την ιδιαίτερα χαμηλή περσινή σοδειά. Προς μία αυξημένη κατά 17 εκατ. τόνους παραγωγή οδεύουν επίσης Αργεντινή και Βραζιλία, με την πρώτη να ανακάμπτει μετά τη μειωμένη, λόγω ξηρασίας, περσινή σοδειά και τη δεύτερη να καταγράφει αυξημένες εκτάσεις.

Στην Ουκρανία, αντίθετα, λόγω του πολέμου, αναμένεται σημαντική πτώση στις καλλιεργούμενες εκτάσεις, γεγονός που, σύμφωνα με τη Strategie Grains, θα οδηγήσει σε μια μειωμένη κατά 2 εκατ. τόνους σοδειά, ενώ πτωτική πορεία εκτιμάται ότι θα συνεχίσουν να έχουν και οι εξαγωγές της, οι οποίες από τους 25 εκατ. τόνους το 2022/2023 προβλέπεται να υποχωρήσουν κάτω από τους 20 εκατ. τόνους το 2023/2024. Αποτέλεσμα αυτού θα είναι το μερίδιο της χώρας στο παγκόσμιο εμπόριο καλαμποκιού να πέσει κοντά στο 10%. Το κενό αυτό καλύπτεται κυρίως από τη Βραζιλία, το μερίδιο της οποίας το 2022/2023 κυμάνθηκε στο 26%-27% και το 2023/2024 αναμένεται να φτάσει το 25%, όταν το 2020/2021 μόλις που ξεπερνούσε το 15%.

Σε αντίθεση με το σιτάρι και το καλαμπόκι, για το κριθάρι η Strategie Grains αναμένει το 2023/2024 μια παγκόσμια παραγωγή 146 εκατ. τόνων, μειωμένη κατά 3% σε σχέση με πέρυσι (150 εκατ. τόνοι) και πολύ κοντά σε εκείνη του 2021/2022 (145 εκατ. τόνοι), με τη Ρωσία και την Αυστραλία να εμφανίζουν τις μεγαλύτερες απώλειες της τάξης των 3 εκατ. τόνων έκαστη. Μικρότερη κατά 2 εκατ. τόνους υπολογίζεται ότι θα είναι και η σοδειά της Ουκρανίας, ενώ, στον αντίποδα, αυξημένες κατά 1 εκατ. τόνους εκτιμάται ότι θα είναι οι παραγωγές σε ΕΕ και Αργεντινή- Βραζιλία.

Αυξημένα τα ζωοτροφικά

Αυξημένα τα ζωοτροφικά

Αυξημένα τα ζωοτροφικά

Αυξημένα τα ζωοτροφικάΣυνολικά, η παγκόσμια παραγωγή και των τριών βασικών σιτηρών (σιτάρι, καλαμπόκι, κριθάρι) τοποθετείται από τη Strategie Grains στους 2,086 δισ. τόνους έναντι 2,016 δισ. τόνων το 2022/2023 και 2,063 δισ. τόνων το 2021/2022. Η προσδοκώμενη αυτή αύξηση δεν αποτελεί από μόνη της επαρκή λόγο για να πιεστούν οι τιμές, εφόσον μπορεί να απορροφηθεί από την κατανάλωση. Εδώ υπεισέρχονται μακροοικονομικοί παράγοντες και, ειδικότερα, ο ρυθμός αύξησης (ή μείωσης) του παγκόσμιου ΑΕΠ και ο πληθωρισμός.

Όσον αφορά το πρώτο, αν και το σενάριο μιας παγκόσμιας ύφεσης μοιάζει να απομακρύνεται, η οικονομική ανάπτυξη με τα τωρινά δεδομένα αναμένεται να παραμείνει σχετικά αδύναμη το 2023, δείχνοντας κάποια σημάδια ενίσχυσης την επόμενη χρονιά (ενδεικτικά, το ΔΝΤ στις εκτιμήσεις του Ιανουαρίου μιλάει για παγκόσμια ανάπτυξη 2,9% το 2023 και 3,1% το 2024 έναντι 3,4% το 2022). Την ίδια στιγμή, ο πληθωρισμός, παρά τις τάσεις αποκλιμάκωσης, εκτιμάται ότι θα συνεχίσει να «βαραίνει» τη ζήτηση τουλάχιστον για το πρώτο μισό της τρέχουσας χρονιάς.

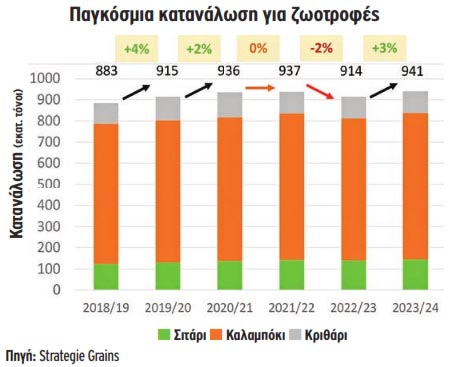

Σε αυτό το περιβάλλον, λοιπόν, η Strategie Grains προβλέπει ότι η κατανάλωση από τη βιομηχανία και για τα τρία εξεταζόμενα προϊόντα θα είναι αυξημένη κατά 1% την περίοδο 2023/2024, με τα επιμέρους νούμερα για το σιτάρι και το καλαμπόκι να διαμορφώνονται σε 618 και 453 εκατ. τόνους αντίστοιχα. Μεγαλύτερη αύξηση σε ποσοστό 3% αναμένεται στη ζήτηση από το κανάλι των ζωοτροφών, το οποίο εκτιμάται ότι θα απορροφήσει 145 εκατ. τόνους σιταριού (+6 εκατ. σε σχέση με το 2022/2023) και 693 εκατ. τόνους καλαμποκιού (+18 εκατ. σε σχέση με το 2022/2023).

Μειωμένη κατά 50 δολ./τόνο η τιμή εξαγωγής

Μειωμένη κατά 50 δολ./τόνο η τιμή εξαγωγής

Μειωμένη κατά 50 δολ./τόνο η τιμή εξαγωγής

Μειωμένη κατά 50 δολ./τόνο η τιμή εξαγωγήςΖυγίζοντας όλα τα παραπάνω δεδομένα, η Strategie Grains εκτιμά ότι η αναλογία των παγκόσμιων αποθεμάτων προς κατανάλωση (stock to use ratio), μια μεταβλητή που απεικονίζει ουσιαστικά τη σχέση μεταξύ προσφοράς και ζήτησης για ένα εμπόρευμα, θα είναι τη σεζόν 2023/2024 αυξημένη στο 32,1% για το σιτάρι και στο 24,6% για το καλαμπόκι. Αυτό, σύμφωνα με τους αναλυτές της, θα «μεταφραστεί» σε μια μέση τιμή εξαγωγής της τάξης των 250 δολ./τόνο FOB, μειωμένη κατά περίπου 50 δολ./τόνο σε σύγκριση με το 2022/2023.

Παρότι η μείωση είναι σημαντική, η εταιρεία θεωρεί ότι αυτά τα επίπεδα τιμών παραμένουν υψηλά, για την ακρίβεια «υπερεκτιμημένα» σε σχέση με την προσδοκώμενη παραγωγή και τα αποθέματα. Κάτι που, όπως σημειώνει, εξηγείται από την αβεβαιότητα που εξακολουθούν να προκαλούν στις αγορές η γεωπολιτική αστάθεια, το δύσκολο μακροοικονομικό περιβάλλον και ο υψηλός πληθωρισμός, σε συνδυασμό με τα υψηλά κόστη παραγωγής.