Εντείνεται η αβεβαιότητα στον εφοδιασμό σιτηρών από την Ουκρανία

του Γιάννη Τσιφόρου

Μετά τη σημαντική μείωση της παραγωγής σιτηρών στην ΕΕ λόγω των εξαιρετικά δυσμενών καιρικών συνθηκών που επικράτησαν στις καλλιέργειες το καλοκαίρι του 2022, οι πρώτες εκτιμήσεις για το 2023 φαίνονται θετικές. Σύμφωνα με την τελευταία έκθεση της Ευρωπαϊκής Επιτροπής (Agricultural Outlook, Spring 2023), η παραγωγή σιτηρών στην ΕΕ προβλέπεται, εκτός απροόπτου, να ανέλθει το 2023 σε 290,4 εκατ. τόνους, μέγεθος αισθητά αυξημένο σε σύγκριση με το προηγούμενο έτος (+8,4%), κυρίως στον αραβόσιτο και σε μικρότερο βαθμό στα άλλα προϊόντα.

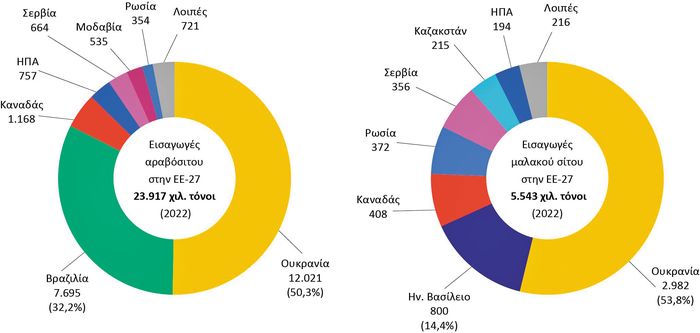

Ωστόσο, η εξάρτηση της ΕΕ από την Ουκρανία παραμένει σημαντική. Σημειώνεται ότι οι εισαγωγές αραβόσιτου στην ΕΕ ανήλθαν το 2022 σε 23,9 εκατ. τόνους, προερχόμενες, κατά το μεγαλύτερο μέρος τους, από την Ουκρανία (50%), με δεύτερη στη σειρά τη Βραζιλία (32%) και ακολούθησαν από απόσταση ο Καναδάς και οι ΗΠΑ. Σε υψηλό επίπεδο εξάλλου κυμάνθηκαν οι εισαγωγές μαλακού σίτου (5,5 εκατ. τόνοι) καλυπτόμενες, κατά το μεγαλύτερο μέρος τους (54%), από την Ουκρανία (Πίνακας 1).

Πίνακας 1: Μερίδια εισαγωγής αραβόσιτου και μαλακού σίτου στην ΕΕ

(2022, σε χιλ. τόνους)

Πηγή: Ευρωπαϊκή Επιτροπή (Access2Markets, 20/3/2023)

Πηγή: Ευρωπαϊκή Επιτροπή (Access2Markets, 20/3/2023)

Την περίοδο 2023/2024, οι εισαγωγές της ΕΕ στα δύο αυτά προϊόντα, σύμφωνα με προβλέψεις της Ευρωπαϊκής Επιτροπής (EU 2023/2024 Cereals Balance Sheet, 30/3/2023), αναμένεται να περιοριστούν ως προς την προηγούμενη. Ωστόσο, τα μεγέθη των εισαγωγών της ΕΕ στην επερχόμενη εμπορική περίοδο παραμένουν σημαντικά (18 εκατ. τόνοι αραβόσιτου και 4 εκατ. τόνοι μαλακού σίτου) και οι προσδοκίες για την κάλυψη των αναγκών επαφίενται κυρίως στη λειτουργία των λεγόμενων «Διαδρομών Αλληλεγγύης», στο πλαίσιο της «Πρωτοβουλίας για τα σιτηρά της Μαύρης Θάλασσας» που υπογράφηκε από τα Ηνωμένα Έθνη, την Τουρκία, την Ουκρανία και τη Ρωσία στις 27 Ιουλίου του 2022.

Η πρωτοβουλία αυτή λήγει μετά από 120 ημέρες, αλλά προβλέπεται αυτόματη παράτασή της, εκτός αν κάποιο από τα μέρη αντιταχθεί. Να σημειωθεί ότι στις 17 Νοεμβρίου του 2022 η συμφωνία αυτή παρατάθηκε για πρώτη φορά, μέχρι τις 18 Μαρτίου του 2023. Εντούτοις, λίγο πριν από την επόμενη ανανέωση, η Ρωσία αποφάσισε μονομερώς τον περιορισμό της παράτασης της συμφωνίας για 60 μόνο ημέρες, προειδοποιώντας ότι οποιαδήποτε περαιτέρω παράταση θα εξαρτηθεί από την άρση των εις βάρος της κυρώσεων εκ μέρους της ΕΕ και των χωρών του δυτικού κόσμου γενικότερα.

Πάντως, η άρση των κυρώσεων, από πλευράς τουλάχιστον της ΕΕ, φαίνεται να απορρίπτεται, μια και το Ευρωπαϊκό Κοινοβούλιο στο τελευταίο σχετικό ψήφισμά του (15/2/2023) κάλεσε εκ νέου την ΕΕ, τα κράτη-μέλη και τους συμμάχους «να εργαστούν σε έναν δευτερογενή μηχανισμό κυρώσεων που θα έκλεινε τυχόν παραθυράκια» και «να ολοκληρώσουν το νομικό καθεστώς που επιτρέπει τη δήμευση των ρωσικών περιουσιακών στοιχείων που έχουν παγώσει στην ΕΕ» και τη χρήση τους για την αντιμετώπιση της αποζημίωσης των θυμάτων της ρωσικής επιθετικότητας.

Πτώση αναμένεται στην παραγωγή και στις εξαγωγές της Ουκρανίας

Αναμφίβολα, η συμβολή των διαδρομών αλληλεγγύης στο παγκόσμιο εμπόριο ήταν σημαντική, μια και από την έναρξή τους και έως τα μέσα Μαρτίου του 2023 κατέστη δυνατή, εν μέσω της εμπόλεμης σύρραξης, η εξαγωγή από την Ουκρανία περίπου 26,6 εκατ. τόνων εμπορευμάτων, το μεγαλύτερο μέρος των οποίων αφορούσε αραβόσιτο και σιτάρι (49% και 27% αντίστοιχα), με κυριότερο προορισμό την ΕΕ (40%), την Κίνα (22%) και πολυάριθμες άλλες χώρες (στοιχεία FarmEurope, 29/3/2023). Πέραν όμως της αβεβαιότητας που επικρατεί στην υλοποίηση της συμφωνίας για τα σιτηρά, δυσμενείς παραμένουν οι προοπτικές της Ουκρανίας στην παραγωγή και στις εξαγωγές.

Σύμφωνα με ορισμένες αρχικές εκτιμήσεις του IGC, η παραγωγή σιταριού και αραβόσιτου της Ουκρανίας προβλέπεται την περίοδο 2023/2024 να περιοριστεί σε 20,2 και 21 εκατ. τόνους, μεγέθη μειωμένα ως προς την προηγούμενη (-20% και -22% αντίστοιχα), ενώ μεγαλύτερη πτώση αναμένεται στις εξαγωγές (-24% και -27% αντίστοιχα), όπως φαίνεται στον Πίνακα 2.

Πίνακας 2: Μεταβολή παραγωγής και εξαγωγών σιτηρών στην Ουκρανία

(2020-2023, σε εκατ. τόνους)

|

Παραγωγή |

2023/2024** |

2022/2023* |

2021/2022 |

2020/2021 |

Μεταβολή (%) |

|

|---|---|---|---|---|---|---|

|

2023/2022 |

2022/2021 |

|||||

|

Σιτάρι |

20,2 |

25,2 |

33,0 |

25,4 |

-19,8 |

-23,6 |

|

Αραβόσιτος |

21,0 |

27,0 |

42,1 |

30,3 |

-22,2 |

-35,9 |

|

Εξαγωγές |

||||||

|

Σιτάρι |

11,0 |

14,5 |

18,9 |

16,8 |

-24,1 |

-23,3 |

|

Αραβόσιτος |

15,0 |

20,5 |

23,6 |

23,1 |

-26,8 |

-13,1 |

Πηγή: International Grain Council-IGC, 16.3.2023, (*) Εκτίμηση, (**) Πρόβλεψη

Σύμφωνα εξάλλου με νεότερη ανάλυση της FarmEurope (Ukraine: Investments needed to overcome the food security challenge, 29/3/2023), η έκταση της καλλιέργειας σιτηρών της Ουκρανίας το 2022 περιορίστηκε κατά 4 εκατ. εκτάρια, κυρίως εξαιτίας των συνεπειών την εμπόλεμης σύρραξης, ενώ το 2023 η συγκομιδή, σύμφωνα με ορισμένες εκτιμήσεις (Ukranian Agribusiness Club), αναμένεται να μειωθεί κατά 35 έως 40 εκατ. τόνους, το μεγαλύτερο μέρος της οποίας αφορά τον αραβόσιτο (15 έως 17 εκατ. τόνοι) και το σιτάρι (12 έως 15 εκατ. τόνοι).

Η πτώση της παραγωγής σιτηρών στην Ουκρανία την περίοδο 2023/2024, αλλά και η μείωση των αποθεμάτων λόγω των ελλείψεων σε αποθηκευτικούς χώρους, θα έχουν, αναπόφευκτα, δυσμενείς επιπτώσεις στη διεθνή αγορά σιτηρών. Συμπερασματικά, όπως τονίζεται στην ανάλυση της FarmEurope, η ενίσχυση των επενδύσεων στην Ουκρανία σε υποδομές που συμβάλλουν στην αποθήκευση και στη μεταφορά των προϊόντων, αποτελεί πρόκληση ζωτικής σημασίας για την επισιτιστική ασφάλεια σε παγκόσμιο επίπεδο.

Ανακάμπτει η παραγωγή στην Ελλάδα

Η εγχώρια παραγωγή σιτηρών, μετά την πτώση του 2022, λόγω των δυσμενών καιρικών συνθηκών, αναμένεται να ανακάμψει, ανερχόμενη το 2023, σύμφωνα με τις πρώτες εκτιμήσεις της Ευρωπαϊκής Επιτροπής, σε 2,59 εκατ. τόνους, μέγεθος αυξημένο ως προς το προηγούμενο έτος (+7,7%). Στο σκληρό σιτάρι, στο κριθάρι και στον αραβόσιτο οι εκτιμήσεις στην παραγωγή, αν και πρόωρες, φαίνονται θετικές το 2023, ενώ στο μαλακό σιτάρι προβλέπεται αρνητική μεταβολή.

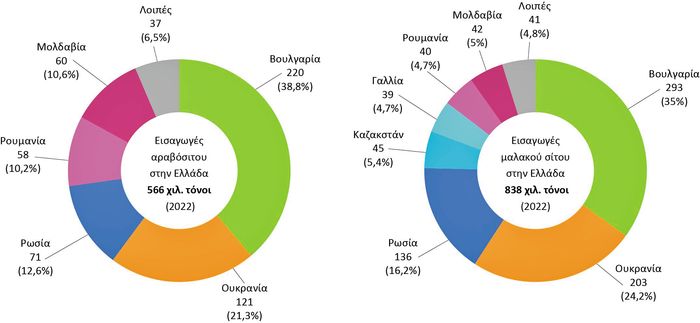

Ωστόσο, σημαντικές παραμένουν οι ανάγκες εισαγωγών στον αραβόσιτο και στο μαλακό σιτάρι, δύο προϊόντα τα οποία παρουσιάζουν χαμηλό βαθμό αυτάρκειας στη διάρκεια των τελευταίων ετών (63% και 25% αντίστοιχα στην τριετία 2018/2020). Στον αραβόσιτο, οι εισαγωγές της χώρας περιορίστηκαν το 2022 σε 566.000 τόνους, μέγεθος αισθητά μειωμένο ως προς το προηγούμενο έτος (-7%). Η πτώση αυτή αποδίδεται στη μείωση της κατανάλωσης (-14%) ως συνέπεια της μεγάλης ανόδου της μέσης τιμής εισαγωγής (329 ευρώ/τόνο) σε σχέση με την αντίστοιχη του 2021 (+32%).

Στους κυριότερους προμηθευτές αραβόσιτου περιλαμβάνεται η Βουλγαρία (39%) και ακολουθούν κατά σειρά η Ουκρανία (21%) και η Ρωσία (12,6%). Ζήτημα, πάντως, κάλυψης των αναγκών της χώρας στη διάρκεια του τρέχοντος έτους δεν φαίνεται να προκύπτει, μια και, σύμφωνα με τις προβλέψεις της Ευρωπαϊκής Επιτροπής, το 2023 αναμένεται σημαντική άνοδος της παραγωγής του προϊόντος στη Βουλγαρία (+33%) και ακόμα μεγαλύτερη στη Ρουμανία (+76%), όπως δείχνει ο Πίνακας 3.

Πίνακας 3: Μερίδια εισαγωγής αραβόσιτου και μαλακού σίτου στην Ελλάδα

(2022, σε χιλ. τόνους)

Πηγή: Ευρωπαϊκή Επιτροπ ή (Access2Markets, 20/3/2023)

ή (Access2Markets, 20/3/2023)

Εκτιμήσεις παραγωγής σιτηρών στην Ελλάδα

(2018/2020-2023, σε χιλ. τόνους)

|

2023* |

2022 |

2021 |

Μέσος όρος 2018/2020 |

Μεταβολή (%) |

||

|---|---|---|---|---|---|---|

|

2023/2022 |

2022/2021 |

|||||

|

Αραβόσιτος |

1.180 |

1.089 |

1.323 |

1.206 |

8,4 |

-17,7 |

|

Σκληρό σιτάρι |

641 |

580 |

780 |

751 |

10,5 |

-25,7 |

|

Κριθάρι |

357 |

311 |

332 |

370 |

14,8 |

-6,2 |

|

Μαλακό σιτάρι |

277 |

283 |

278 |

276 |

-1,9 |

1,7 |

|

Λοιπά σιτηρά |

134 |

140 |

138 |

168 |

-4,9 |

1,8 |

|

Σύνολο |

2.589 |

2.403 |

2.851 |

2.771 |

7,7 |

-15,7 |

Πηγή: Ευρωπαϊκή Επιτροπή, ΓΔ Γεωργίας, Short-term Outlook, Spring 2023, (*) Προβλέψεις

Στο μαλακό σιτάρι, οι εισαγωγές της χώρας εκτιμώνται το 2022 σε 838.000 τόνους, παρουσιάζοντας μικρή μεταβολή ως προς το προηγούμενο έτος (-2%), αλλά με μεγάλη άνοδο της μέσης τιμής εισαγωγής (370 ευρώ/τόνο) σε σύγκριση με την αντίστοιχη του 2021 (+43%). Στους κυριότερους προμηθευτές περιλαμβάνεται η Βουλγαρία, που κάλυψε το μεγαλύτερο μέρος (35%) και ακολουθούν κατά σειρά η Ουκρανία (24%) και η Ρωσία (16%).

Ωστόσο, θα πρέπει να ληφθεί υπόψη η αναμενόμενη μείωση της παραγωγής και των εξαγωγών της Ουκρανίας, ενώ, όπως επισημαίνουν οι περισσότεροι αναλυτές, αμφίβολη παραμένει η πολιτική που θα ακολουθήσει η Ρωσία στις εξαγωγές σιταριού, κυρίως σε σχέση με τον περιορισμό του όγκου και την αύξηση των φόρων στα προϊόντα.

Πάντως, η κάλυψη των αναγκών της χώρας με εισαγωγές μαλακού σίτου δεν θα αντιμετωπίσει δυσκολίες, μια και την περίοδο 2023/2024 αναμένεται άνοδος της παραγωγής του προϊόντος στη Βουλγαρία και στη Ρουμανία (+3,5% και +6% αντίστοιχα), αλλά και πτώση των τιμών.

Αντίθετα, δεν φαίνεται να ευνοούνται οι εισαγωγές από ορισμένες τρίτες χώρες, όπως το Καζακστάν, η τιμή εισαγωγής του οποίου (451 ευρώ/τόνο το 2022) ήταν πολύ υψηλότερη του μέσου όρου (+22%). Ζήτημα ωστόσο παραμένει η πολύ χαμηλή αυτάρκεια του προϊόντος (26% το 2022) που εξακολουθεί να αποτελεί την πλέον κρίσιμη πρόκληση που αντιμετωπίζει ο τομέας των σιτηρών της χώρας.