Στις φετινές δηλώσεις τα υπόλοιπα των περσινών ενισχύσεων

Τις προηγούμενες ημέρες, αλλά και νωρίτερα μέσα στη χρονιά (Φεβρουάριο και Μάιο), πιστώθηκαν στους λογαριασμούς των αγροτών υπόλοιπα ενισχύσεων που αφορούσαν το 2017.

Η τελευταία πληρωμή, ειδικότερα, αφορούσε μια ευρύτατη γκάμα ενισχύσεων που εκκρεμούσαν από πέρυσι και η οποία περιλάμβανε από υπόλοιπα βασικής και συνδεδεμένων μέχρι ειδικές ενισχύσεις βάμβακος, αγελαδινού, Μαστίχας Χίου, Διατήρηση Καλλιέργειας Αμπέλων κ.ά. Εξάλλου, στις 28 Ιουνίου, ο ΕΛΓΑ κατέβαλε περί τα 7,1 εκατ. ευρώ αποζημιώσεων σε 7.500 δικαιούχους.

Τα παραπάνω ποσά πρέπει να συμπεριληφθούν στη δήλωση εισοδήματος του φορολογικού έτους 2017 (βλ. σχετικά ΠΟΛ 1116/2015). Όσοι αγρότες την έχουν ήδη υποβάλλει δίχως αυτά, θα πρέπει να κάνουν τροποποιητική, η οποία στην προκειμένη περίπτωση δεν επιβαρύνεται με πρόστιμο (ΔΕΑΦ 1083185 ΕΞ 2016/1.6.2016).

Τα ποσά που πληρώθηκαν πρόσφατα δεν έχουν αναγραφεί στη βεβαίωση που έχει χορηγήσει ο ΟΠΕΚΕΠΕ για την εφορία, ωστόσο μπορούμε να τα δούμε μέσω της σελίδας του ΟΠΕΚΕΠΕ, στην εφαρμογή «Δημοσιοποίηση Πληρωμών». Στον Πίνακα 1 που παραθέτουμε, αποτυπώνονται κάποιες από τις ενισχύσεις αυτές, μαζί με τους κωδικούς του Ε1 όπου πρέπει να καταχωρηθούν.

Κωδικός Ανά Επιδότηση

|

Κόστος πωληθέντων

Πολλά είναι τα ερωτήματα από λογιστές για τη συμπλήρωση του πίνακα Δ του Ε3, όπου αποτυπώνονται τα οικονομικά δεδομένα επιχειρήσεων. Ο πίνακας Δ έχει εφτά υποκατηγορίες, αρχής γενομένης από το Δ1, που είναι οι πωλήσεις αγαθών και παροχές υπηρεσιών και ακολουθούν, αφαιρετικά των πωλήσεων, οι πρώτες ύλες και λοιπά υλικά (αγορές πρώτων υλών, ιδιοπαραγωγή παγίων, απομείωση πρώτων υλών) και τα προϊόντα σε εξέλιξη.

Αρχικά, θα πρέπει να υπολογίσουμε το κόστος πωληθέντων. Αυτό περιλαμβάνει όλα τα στοιχεία που συνεργούν στην ολοκλήρωση του προϊόντος, από τους σπόρους, τα φυτά και τα λιπάσματα/φυτοπροστατευτικά, μέχρι τις δαπάνες ασφάλισης, καυσίμων κ.λπ. (βλ. Πίνακα 2). Το κόστος πωληθέντων προκύπτει από την πρόσθεση των αρχικών αποθεμάτων και των αγορών περιόδου, αφαιρώντας την αξία των τελικών αποθεμάτων. Είναι σαφές ότι για να φτάσουμε στο αποτέλεσμα προ φόρων (φορολογητέο) και στην εξεύρεση του μεικτού κέρδους, θα χρειαστούμε και λοιπά έξοδα, όπως δαπάνες παροχής υπηρεσιών από λογιστές, δικηγόρους, κόστος μεταφοράς των προϊόντων, δαπάνες τηλεφώνων, γραφικής ύλης (π.χ. τιμολόγια), ΕΝΦΙΑ, δαπάνη παροχής για την σύνταξη του ΟΣΔΕ κ.λπ.

|

α/α |

Εξοδα παραγωγής που διαμορφώνουν το κόστος πωληθεντων |

|

1 |

Γεωργικά εφόδια (λιπάσματα, σπόροι, φυτά, φυτοφάρμακα) |

|

2 |

Καύσιμα αγροτικών μηχανημάτων |

|

3 |

Παροχή υπηρεσιών για όργωμα, κλάδεμα, φρεζάρισμα |

|

4 |

Πληρωμή ΤΟΕΒ (υδρευση) |

|

5 |

ΔΕΗ για αγροτικές εργασίες |

|

6 |

Δαπάνη υπέρ ΕΛΓΑ για την ασφάλιση των καλλιεργειών ή των ζώων |

|

7 |

Μισθοδοσία (πχ εργόσημα) |

|

8 |

Ασφαλιστικές εισφορές |

|

9 |

Δαπάνη του κτηνιάτρου εκτροφής |

|

10 |

Ενοίκια χωραγιών , αγροτικών εγκαταστάσεων |

|

11 |

Παροχή υπηρεσιών γεωπόνου |

|

12 |

Ασφάλιστρα μηχανημάτων |

|

13 |

Αποσβέσεις παγίων |

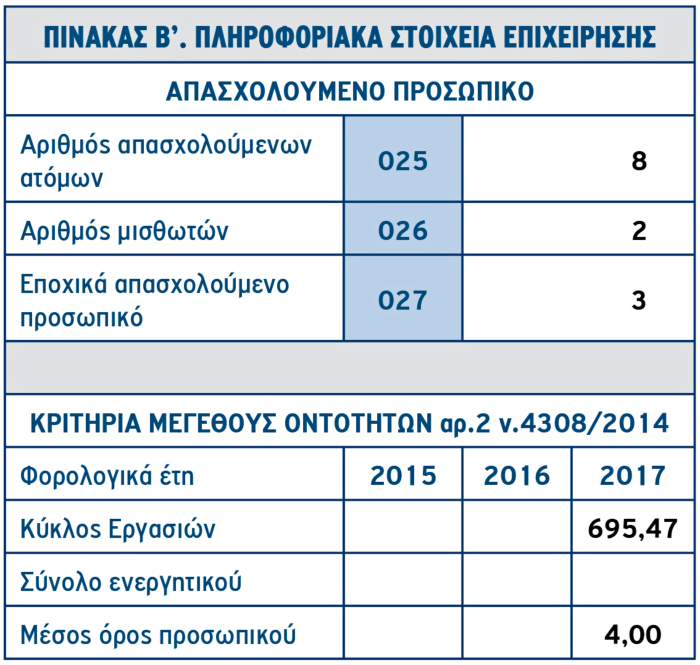

Μ/Ο απασχολουμένων στην εκμετάλλευση

Ο μέσος όρος του προσωπικού υπολογίζεται στη βάση πλήρους απασχόλησης σε ημερήσια και ετήσια βάση, για όλους τους εργαζόμενους που έχουν ή τεκμαίρεται ότι έχουν εργασία έμμισθης απασχόλησης. Περιλαμβάνονται:

- Oι έχοντες έμμισθη σχέση.

- Tα πρόσωπα που απασχολούνται με σχέση που εξομοιώνεται με έμμισθη εργασία, όπως λογιστές, γεωπόνοι, κτηνίατροι ή δικηγόροι, όταν είναι πλήρους απασχόλησης και ανεξάρτητα του τρόπου που αμείβονται (π.χ. με τιμολόγιο παροχής υπηρεσιών).

- Oι απασχολούμενοι με μίσθωση από άλλη οντότητα.

- Οι ιδιοκτήτες επιχειρηματίες, εφόσον απασχολούνται στην οντότητα και αμείβονται από αυτή.

ΠαράδειγμαΑγροτική εκμετάλλευση με δύο ιδιοκτήτες απασχολεί δύο άτομα πλήρους απασχόλησης, τρεις με εποχιακή απασχόληση έξι μηνών, καθώς και έναν λογιστή. Ο υπολογισμός του Μ/Ο θα γίνει (2*12/12)+(3*6/12)= 3,5 και με τη στρογγυλοποίηση 4.

|

της Φωτεινής Μακρή, Λογίστριας- Φοροτεχνικού