Το χρονικό της τέλειας καταιγίδας στις τιμές των σιτηρών

Μια τέλεια καταιγίδα πληθωριστικών παραγόντων που άρχισαν να ξεδιπλώνονται στο δεύτερο μισό του 2020 έχουν… συνωμοτήσει για να οδηγηθούμε στη σημερινή, αν όχι πρωτόγνωρη, σίγουρα ιδιάζουσα συνθήκη στην παγκόσμια αγορά αγροτικών εμπορευμάτων.

Ο πόλεμος στην Ουκρανία αναντίρρητα έχει παίξει καθοριστικό ρόλο, ώστε οι τιμές των περισσότερων αγροτικών προϊόντων να αγγίξουν –σε ορισμένες περιπτώσεις, μάλιστα, ακόμα και να ξεπεράσουν– ιστορικά υψηλά. Στην πραγματικότητα, όμως, όπως αποτυπώνεται και σε πρόσφατη ανάλυση του αμερικανικού υπουργείου Γεωργίας (USDA), η τρελή αυτή «κούρσα» ξεκίνησε πριν από 18 μήνες και την κορύφωσή της μάλλον δεν την έχουμε δει ακόμα…

Σύμφωνα με το report, η εισβολή στην Ουκρανία ήρθε σε μια στιγμή που οι διεθνείς τιμές τροφίμων και ενέργειας είχαν ήδη πάρει την ανιούσα. Στη διάρκεια των τελευταίων 18 μηνών, οι τιμές του (μαλακού) σιταριού έχουν ενισχυθεί κατά 110%, οι τιμές του καλαμποκιού και των φυτικών ελαίων κατά 140%, ενώ της σόγιας κατά 90%.

Ο κύβος ερρίφθη το 2020

Το κουβάρι των αυξήσεων άρχισε να ξετυλίγεται στο δεύτερο εξάμηνο του 2020, όταν η έκρηξη της ζήτησης, ιδίως εκ μέρους της Κίνας, συνέπεσε με τη μείωση της προσφοράς λόγω των επιπτώσεων της ξηρασίας στις σοδειές πολλών χωρών, αλλά και της μείωσης των αποθεμάτων μεγάλων εξαγωγέων.

Η ανισορροπία αυτή εκδηλώθηκε την ώρα που η παγκόσμια οικονομία έμπαινε σε φάση ανάκαμψης, αφήνοντας πίσω της (έστω και προσωρινά) τα αυστηρά μέτρα για τον περιορισμό της πανδημίας, μια ανάκαμψη που λειτούργησε ως τονωτική ένεση για την κατανάλωση και το εμπόριο.

Σύμφωνα με τη Διάσκεψη του ΟΗΕ για το Εμπόριο και την Ανάπτυξη, η αξία του παγκόσμιου εμπορίου το 2021 έφτασε τα 28,5 τρισ. δολάρια, ήταν δηλαδή αυξημένη κατά 25% σε σύγκριση με το 2020 και κατά 13% σε σύγκριση με το 2019.

Η Κίνα, εκτός από το γεγονός ότι ήταν η πρώτη χώρα στον κόσμο που μπήκε σε λοκντάουν για να αναχαιτίσει τον κορωνοϊό, ήταν και η πρώτη που μπήκε σε αυτήν τη φάση ανάκαμψης ήδη από το δεύτερο τρίμηνο του 2020, τη στιγμή που η χοιροτροφία της έβρισκε ξανά τον βηματισμό της μετά το σοκ της αφρικανικής πανώλης.

Είναι χαρακτηριστικό ότι οι εισαγωγές αγροτικών προϊόντων, κυρίως καλαμποκιού και σόγιας που πραγματοποίησε τόσο το 2020 όσο και το 2021 ήταν αυξημένες κατά 54% σε σύγκριση το 2019.

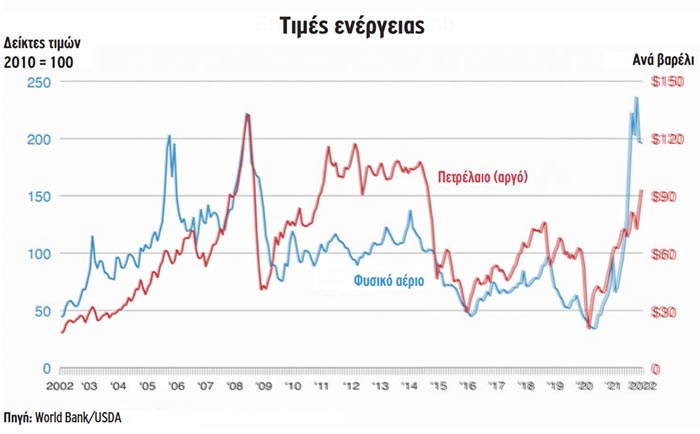

Το ράλι σε ενέργεια και ναύλα

Η οικονομική ανάπτυξη αναζωπύρωσε τη ζήτηση για ενέργεια, σπρώχνοντας προς τα πάνω, ήδη από τα τέλη του 2020, τις τιμές του πετρελαίου και του φυσικού αερίου. Η πορεία αυτή επιταχύνθηκε στο δεύτερο τρίμηνο του 2021 και στα μέσα του έτους το φυσικό αέριο είχε πλέον εκτιναχθεί, συμπαρασύροντας τις τιμές, αλλά και τη διαθεσιμότητα των λιπασμάτων, καθώς, μπροστά στα αυξημένα κόστη, αρκετές μονάδες επέλεξαν να αναστείλουν την παραγωγική τους δραστηριότητα.

Την κατάσταση ήρθαν να περιπλέξουν ακόμα περισσότερο οι εξαμηνιαίες ποσοστώσεις στις εξαγωγές αζωτούχων λιπασμάτων που έθεσε σε ισχύ τον Νοέμβριο του 2021 η Ρωσία, η απόφαση της Κίνας το ίδιο περίπου διάστημα να αναστείλει τουλάχιστον μέχρι τον Ιούνιο του 2022 τις εξαγωγές φωσφόρου, η αύξηση των τιμών της αμμωνίας, αλλά και τα προβλήματα στη διαθεσιμότητα καλίου που αντιμετώπισε ο Καναδάς. Σημειωτέον εδώ ότι η Ρωσία, η Κίνα και ο Καναδάς κατέχουν αντίστοιχα την πρώτη, τη δεύτερη και την τέταρτη θέση παγκοσμίως στις εξαγωγές λιπασμάτων.

Η άνοδος των τιμών της ενέργειας και η αναζωπύρωση της εμπορικής δραστηριότητας συνέβαλαν, με τη σειρά τους, στην αύξηση του μεταφορικού κόστους. Ενδεικτικά, ο δείκτης Baltic Panamax Ιndex, που αποτυπώνει το κόστος της θαλάσσιας μεταφοράς ξηρού φορτίου, αναρριχήθηκε το πρώτο τρίμηνο του 2022 σε επίπεδα τριπλάσια του αντίστοιχου διαστήματος του 2019.

Βέβαια, τα προβλήματα στην παγκόσμια εφοδιαστική αλυσίδα δεν περιορίζονται στα αυξημένα ναύλα, αλλά σχετίζονται και με παράγοντες, όπως η έλλειψη κοντέινερ και ο συνωστισμός στα λιμάνια που, κατ’ επέκταση, μεταφράζονται» σε μεγάλες καθυστερήσεις στις φορτώσεις.

Όλα αυτά έχουν ως αποτέλεσμα, ειδικά στον αγροτικό τομέα, την έλλειψη ημιαγωγών και άλλων απαραίτητων για τα γεωργικά μηχανήματα εξαρτημάτων, όπως επίσης και τις καθυστερήσεις στις παραδόσεις λιπασμάτων και, γενικότερα, εφοδίων.

Αποθέματα σε πολυετή χαμηλά

Αποθέματα σε πολυετή χαμηλά

Αποθέματα σε πολυετή χαμηλά

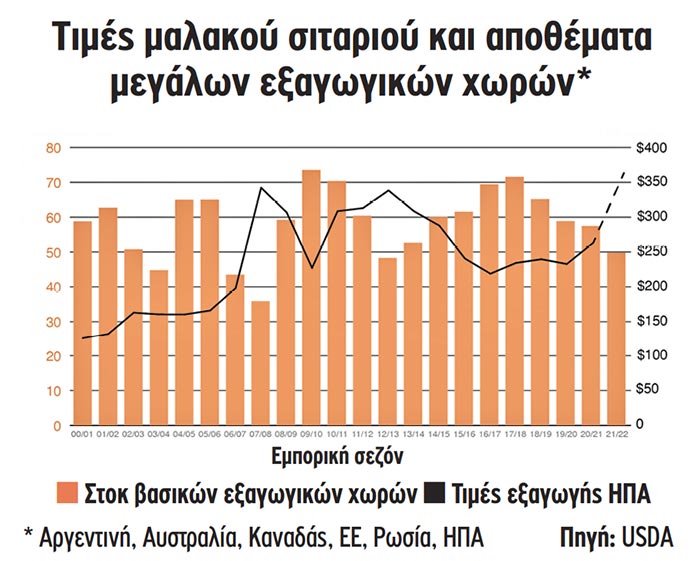

Αποθέματα σε πολυετή χαμηλάΜέχρι το 2020/2021 δεν εκφράζονταν ιδιαίτερες ανησυχίες για την παγκόσμια παραγωγή ή για τα αποθέματα σιταριού, ωστόσο τους τελευταίους μήνες το στοκ μεγάλων εξαγωγικών κρατών έχει συρρικνωθεί και, μάλιστα, εκτιμάται ότι στο τέλος της εμπορικής περιόδου 2021/2022 θα έχει υποχωρήσει στα χαμηλότερα επίπεδα της τελευταίας δεκαετίας. Αυτό σε μια στιγμή που η ζήτηση αυξάνεται, με οδηγό φυσικά την Κίνα, η οποία ήδη από το 2020/2021 διπλασίασε τις εισαγωγές της.

Την ίδια χρονιά, η ασιατική χώρα έγινε, επίσης, ο μεγαλύτερος εισαγωγέας καλαμποκιού, απορροφώντας το 16% του παγκόσμιου εμπορίου, όταν το ποσοστό αυτό την προηγούμενη δεκαετία δεν ξεπερνούσε το 3% σε ετήσια βάση. Κατά την τρέχουσα εμπορική σεζόν (2021/2022), η κινεζική ζήτηση εξακολουθεί να υπερβαίνει τα συνήθη ιστορικά επίπεδα, τη στιγμή που τα αποθέματα σε ΗΠΑ, Βραζιλία, Αργεντινή και Ουκρανία αναμένεται να βρεθούν στα χαμηλότερα επίπεδα από το 2012/2013.

«Κράτει» στις εξαγωγές

«Κράτει» στις εξαγωγές

«Κράτει» στις εξαγωγές

«Κράτει» στις εξαγωγέςΜε το ξέσπασμα του πολέμου στην Ουκρανία και τη συνακόλουθη διακοπή των φορτώσεων από την ευρύτερη περιοχή της Μαύρης Θάλασσας, πολλές χώρες κατέφυγαν σε έκτακτα μέτρα, προκειμένου να διαφυλάξουν τα αποθέματά τους και να προστατευτούν, στο μέτρο του δυνατού, από τη μεταβλητότητα των τιμών.

Μέχρι τις αρχές Απριλίου, τουλάχιστον έντεκα χώρες είχαν προχωρήσει σε περιορισμούς ή και πλήρη απαγόρευση εξαγωγών βασικών ειδών διατροφής (από σιτηρά και άλευρα μέχρι ζυμαρικά και φακές). Μεταξύ αυτών, η Ρωσία, η Λευκορωσία, η Σερβία, η Τουρκία, η Αίγυπτος, η Ουγγαρία και η Βόρεια Μακεδονία.

Παράλληλα, στους ελαιούχους σπόρους, δύο εκ των μεγαλύτερων παραγωγών παγκοσμίως επέβαλαν περιορισμούς στις εξαγωγές: Η Αργεντινή αύξησε από το 31% στο 33% τον εξαγωγικό δασμό στη σόγια και στο σογιέλαιο, ενώ η Ινδονησία ανέβασε από το 20% στο 30% το ποσοστό της παραγωγής που οι μεταποιητές φοινικέλαιου υποχρεούνται να διοχετεύσουν στην τοπική αγορά.

Οι κινήσεις αυτές προκάλεσαν επιπλέον αναστάτωση στις αγορές των εν λόγω προϊόντων, δεδομένου ότι η νοτιοαμερικανική χώρα συνεισφέρει πάνω από το 40% του παγκόσμιου εμπορίου σόγιας και σογιέλαιου, ενώ η Ινδονησία πάνω από το 50% των εξαγωγών φοινικέλαιου.

Ανακατεύεται ξανά η τράπουλα στις εξαγωγές

Ο πόλεμος, εκ των πραγμάτων, ανακατεύει την τράπουλα στην παγκόσμια αγορά σιτηρών, οδηγώντας σε αναδιανομή της «πίτας» των εξαγωγών και δημιουργώντας νέους εμπορικούς συσχετισμούς.

Στο μαλακό σιτάρι, για παράδειγμα, η Ουκρανία είναι υπεύθυνη για το 10% των παγκόσμιων εξαγωγών, το μεγαλύτερο μέρος των οποίων πραγματοποιείται την περίοδο μετά τον αλωνισμό (Ιούλιος), ενώ χαμηλότεροι είναι οι ρυθμοί στο διάστημα Μαρτίου-Ιουνίου. Εξάγει αλευροποιήσιμο σιτάρι στη Μέση Ανατολή, την Αφρική και το Μπαγκλαντές και ζωοτροφικό σιτάρι σε ασιατικές χώρες.

Πολλοί από αυτούς τους αγοραστές, όπως σημειώνει το USDA, στρέφονται ή έχουν ήδη στραφεί στην ΕΕ, στην Ινδία, στην Αυστραλία και στην Αργεντινή, προκειμένου να εξασφαλίσουν τις αναγκαίες ποσότητες. Οι παραγωγές των δύο τελευταίων, άλλωστε, βρίσκονται σε επίπεδα-ρεκόρ, ενώ και η Ινδία διαθέτει αρκετά αποθέματα και αναμένει φέτος να αυξήσει τις εξαγωγές της.

Υπάρχει επίσης και αρκετό αμερικανικό σιτάρι διαθέσιμο, ωστόσο οι τιμές του είναι σχετικά υψηλές.

Στο καλαμπόκι, η Ουκρανία αντιστοιχεί στο 15% των παγκόσμιων εξαγωγών και βασικοί της αγοραστές ήταν έως τώρα κατά βάση η ΕΕ, η Κίνα, η Μέση Ανατολή και η Βόρεια Αφρική, με τον κύριο όγκο των φορτώσεων να πραγματοποιείται στο διάστημα Νοεμβρίου-Μαΐου.

Στο καλαμπόκι, η Ουκρανία αντιστοιχεί στο 15% των παγκόσμιων εξαγωγών και βασικοί της αγοραστές ήταν έως τώρα κατά βάση η ΕΕ, η Κίνα, η Μέση Ανατολή και η Βόρεια Αφρική, με τον κύριο όγκο των φορτώσεων να πραγματοποιείται στο διάστημα Νοεμβρίου-Μαΐου.

Ήδη, η Βραζιλία καταγράφει σημαντική αύξηση των στρεμμάτων της, ενώ οι προβλέψεις τοποθετούν ψηλά τις εξαγωγές ολόκληρης της Νότιας Αμερικής, η οποία βέβαια δεν θα είναι διαθέσιμη πριν περάσουν μερικοί μήνες. Μέχρι τότε οι ΗΠΑ αναμένεται να καλύψουν τα όποια κενά στην παγκόσμια προσφορά.

Στο κριθάρι, η Ουκρανία κατέχει ποσοστό 15% στις παγκόσμιες εξαγωγές, με βασικούς προορισμούς την Κίνα και τη Μέση Ανατολή. Οι εξαγωγές πραγματοποιούνται κατά το μεγαλύτερο μέρος μεταξύ Ιουλίου και Οκτωβρίου. Από τους υπόλοιπους μεγάλους παίκτες, η Αργεντινή κατέγραψε πρόσφατα σοδειά-ρεκόρ, ενώ το ίδιο, σύμφωνα με τις τρέχουσες εκτιμήσεις, αναμένεται ότι θα συμβεί και με την Αυστραλία.

Στο ηλιέλαιο, ωστόσο, όπου Ρωσία και Ουκρανία αθροιστικά αντιστοιχούν στο 80% των παγκόσμιων εξαγωγών, το κενό που δημιουργείται στο σκέλος της προσφοράς είναι ρεαλιστικά αδύνατο να καλυφθεί.

Αναγκαστικά, όπως αναφέρεται στο report, αρκετοί εισαγωγείς θα προσπαθήσουν να υποκαταστήσουν τις ποσότητες που λείπουν με λιγότερο ακριβά έλαια, εφόσον αυτά είναι διαθέσιμα (π.χ. φοινικέλαιο από τη Νοτιοανατολική Ασία και σογιέλαιο από τη Νότια Αμερική και τις ΗΠΑ).

Το άρθρο δημοσιεύτηκε στην εφημερίδα «Υπαιθρος Χώρα»

που κυκλοφόρησε Παρασκευή 15 Απριλίου 2022