Eurostat – Υδατοκαλλιέργειες: Στα 4,6 δισ. η αξία της ευρωπαϊκής παραγωγής

Η υδατοκαλλιέργεια στην Ευρωπαϊκή Ένωση παραμένει ένας από τους πιο σταθερούς αλλά και στρατηγικά κρίσιμους τομείς της πρωτογενούς παραγωγής, με παραγωγή περίπου 1 εκατομμυρίου τόνων το 2024 και αξία που φτάνει τα 4,6 δισ. ευρώ. Παρά τη μικρή κάμψη σε όγκο και αξία σε σχέση με το προηγούμενο έτος, ο κλάδος συνεχίζει να στηρίζει την ευρωπαϊκή διατροφική αλυσίδα, ενώ η ισχυρή γεωγραφική συγκέντρωση και η εξειδίκευση προϊόντων αναδεικνύουν τον καθοριστικό ρόλο της Μεσογείου και ιδιαίτερα της χώρας μας.

Η συμβολή του τομέα στη συνολικότερη ευρωπαϊκή αλιευτική πολιτική

Η υδατοκαλλιέργεια αποτελεί την ελεγχόμενη παραγωγή ψαριών και άλλων υδρόβιων οργανισμών, όπως οστρακοειδή και καρκινοειδή, σε θαλάσσια και εσωτερικά ύδατα. Πρόκειται για μια δραστηριότητα που λειτουργεί ως εναλλακτική λύση έναντι της αλιείας άγριων πληθυσμών, με στόχο τη βιώσιμη αξιοποίηση των υδάτινων πόρων.

Στο πλαίσιο της Κοινής Αλιευτικής Πολιτικής της ΕΕ και της στρατηγικής Blue Growth, η υδατοκαλλιέργεια αντιμετωπίζεται ως βασικός μοχλός βιώσιμης ανάπτυξης. Το 2024 η παραγωγή της ΕΕ αντιστοιχούσε περίπου στο ένα τέταρτο της συνολικής αλιευτικής παραγωγής της Ευρώπης, επιβεβαιώνοντας ότι, παρά το σχετικά μικρό μέγεθος σε παγκόσμια κλίμακα, ο κλάδος έχει καθοριστική σημασία για την ευρωπαϊκή οικονομία και διατροφή.

Σε διεθνές επίπεδο, η ΕΕ αντιπροσωπεύει περίπου το 0,9% της παγκόσμιας παραγωγής υδατοκαλλιέργειας, γεγονός που υπογραμμίζει ότι υπάρχει σημαντικό περιθώριο ανάπτυξης, ειδικά αν ληφθεί υπόψη ότι η παγκόσμια παραγωγή συνεχίζει να αυξάνεται με ταχείς ρυθμούς.

Η παραγωγή στην ΕΕ: Σχετική σταθερότητα παρά τις μικρές απώλειες

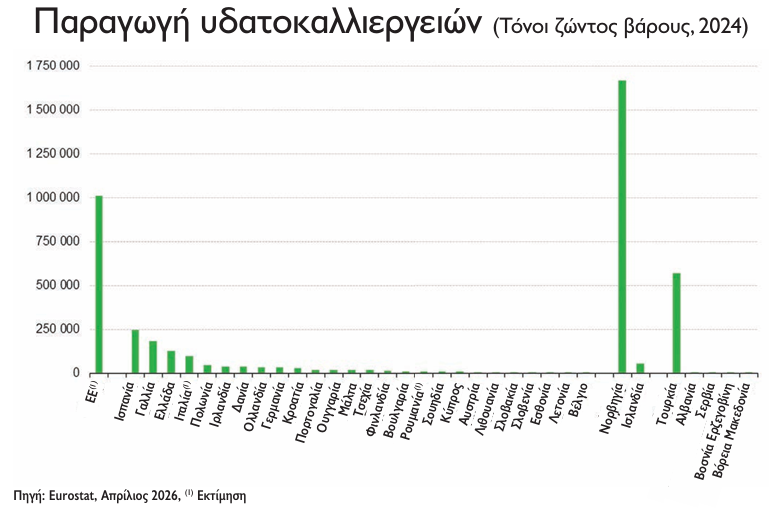

Το 2024 η συνολική παραγωγή ανήλθε σε περίπου 1,0 εκατομμύριο τόνους υδρόβιων οργανισμών, σημειώνοντας μικρή μείωση σε σχέση με το 2023. Η υποχώρηση αυτή (-3,7% σε όγκο και -3,6% σε αξία) δεν αλλάζει τη γενική εικόνα που χαρακτηρίζει τον κλάδο σχετικά σταθερό την τελευταία δεκαπενταετία, αναδεικνύουν τα πρόσφατα στοιχεία της Eurostat (Απρίλιος 2026).

Παρά τη σχετική στασιμότητα στον όγκο, η αξία της παραγωγής, αντίστροφα, έχει αυξηθεί σημαντικά σε βάθος χρόνου, καθώς οι τιμές των προϊόντων έχουν ενισχυθεί. Πιο συγκεκριμένα, από το 2010 έως το 2024, η συνολική αξία της ευρωπαϊκής υδατοκαλλιέργειας αυξήθηκε κατά περίπου 72%, δείχνοντας ότι η αγορά στρέφεται σε προϊόντα υψηλότερης αξίας και καλύτερης εμπορικής απόδοσης.

Η γεωγραφία της παραγωγής: κυριαρχία του ευρωπαϊκού νότου

Η παραγωγή υδατοκαλλιέργειας στην ΕΕ είναι έντονα συγκεντρωμένη. Τέσσερις συνολικά χώρες — Ισπανία, Γαλλία, Ελλάδα και Ιταλία — καλύπτουν περίπου το 64,6% της συνολικής παραγωγής.

Η Ισπανία παραμένει πρώτη με περίπου 24,3%, ακολουθεί η Γαλλία με 17,9%, η Ελλάδα με 12,6% και η Ιταλία με 9,7%. Οι χώρες αυτές συγκεντρώνουν όχι μόνο τον όγκο αλλά και μεγάλο μέρος της αξίας παραγωγής, γεγονός που αποτυπώνει τη σημασία της Μεσογείου ως κέντρου ευρωπαϊκής υδατοκαλλιέργειας.

Σε όρους αξίας, η Γαλλία και η Ισπανία βρίσκονται σχεδόν στο ίδιο επίπεδο, με περίπου 857 και 856 εκατ. ευρώ αντίστοιχα, ενώ η Ελλάδα καταγράφει περίπου 689 εκατ. ευρώ και η Ιταλία 384 εκατ. ευρώ. Η διαφορά μεταξύ όγκου και αξίας υποδηλώνει τη διαφοροποίηση των ειδών και τη σημασία των τιμών ανά προϊόν.

Μόλις στα 2,25 κιλά ανά κάτοικο η ευρωπαϊκή παραγωγή υδατοκαλλιεργειών

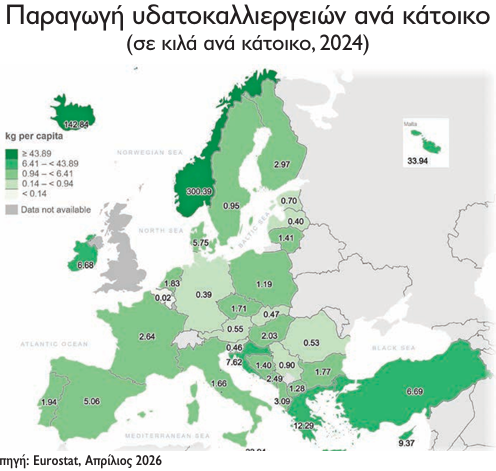

Το 2024 η παραγωγή υδατοκαλλιέργειας στην Ευρωπαϊκή Ένωση (ΕΕ-27) ανήλθε κατά μέσο όρο σε 2,25 κιλά ανά κάτοικο, με σημαντικές όμως διαφοροποιήσεις μεταξύ των κρατών-μελών. Η παραγωγή συγκεντρώνεται κυρίως σε χώρες με εκτεταμένες ακτογραμμές, όπως η Μάλτα (33,9 κιλά/κάτοικο), η Ελλάδα (12,2 κιλά/κάτοικο), η Κύπρος (9,4 κιλά/κάτοικο) και η Κροατία (7,6 κιλά/κάτοικο), ενώ χώρες χωρίς πρόσβαση στη θάλασσα ή με μικρότερο κλάδο, όπως το Βέλγιο (0,02 κιλά/κάτοικο) και η Γερμανία (0,4 κιλά/κάτοικο), καταγράφουν πολύ χαμηλές επιδόσεις. Σε σύγκριση με γειτονικές χώρες υψηλής παραγωγής, όπως η Νορβηγία (300,9 κιλά/κάτοικο) και η Ισλανδία (147,3 κιλά/κάτοικο), η ΕΕ εμφανίζει σαφώς χαμηλότερη ένταση παραγωγής, ενώ υπολείπεται και του παγκόσμιου μέσου όρου των 16,4 κιλών ανά κάτοικο. Παρότι η παραγωγή στην ΕΕ παραμένει σχετικά σταθερή από το 2010 έως το 2024, η παγκόσμια υδατοκαλλιέργεια έχει σημειώσει ισχυρή ανάπτυξη, με ρυθμούς σχεδόν διπλάσιους από την αύξηση του πληθυσμού. Ένα χάσμα που αναδεικνύει το σημαντικό περιθώριο ανάπτυξης για τον κλάδο στην ΕΕ, ιδιαίτερα σε χώρες με ήδη ανεπτυγμένη παραγωγική βάση όπως η Ελλάδα.

Από τα μύδια μέχρι τα ψάρια υψηλής αξίας

Η ευρωπαϊκή υδατοκαλλιέργεια χαρακτηρίζεται από έντονη ποικιλία προϊόντων, με τα ψάρια και τα οστρακοειδή να κυριαρχούν σχεδόν πλήρως.

Σε επίπεδο όγκου, τα μύδια αποτελούν το σημαντικότερο προϊόν με περίπου 32,8% της παραγωγής. Ακολουθούν, η πέστροφα με 17,2% και η τσιπούρα με 10%. Τα οστρακοειδή παραμένουν ιδιαίτερα σημαντικά σε χώρες της Βόρειας και Δυτικής Ευρώπης, ενώ τα ιχθυηρά κυριαρχούν στη Μεσόγειο.

Ωστόσο, όταν εξετάζεται η οικονομική αξία, η εικόνα αλλάζει. Η πέστροφα είναι το πιο πολύτιμο είδος με 17,9% της συνολικής αξίας, ενώ το λαβράκι και η τσιπούρα ακολουθούν με 14,5% και 13,5% αντίστοιχα. Τα μύδια, παρά τον μεγάλο όγκο παραγωγής, έχουν σαφώς χαμηλότερη συμβολή στην οικονομική αξία λόγω της χαμηλής τιμής τους.

Οι διαφορές στις τιμές είναι χαρακτηριστικές: τα μύδια αποτιμώνται περίπου στο 1,3 ευρώ το κιλό, το λαβράκι γύρω στα 7,3 ευρώ και ο τόνος περίπου στα 12,6 ευρώ το κιλό. Αυτές οι διαφοροποιήσεις καθορίζουν σε μεγάλο βαθμό τις στρατηγικές των παραγωγών και τη γεωγραφική εξειδίκευση των χωρών.

Η Ελλάδα ως στρατηγικός παραγωγός στη Μεσόγειο

Η Ελλάδα κατέχει σταθερά μία από τις κορυφαίες θέσεις στην ευρωπαϊκή υδατοκαλλιέργεια, με παραγωγή 127.493 τόνων το 2024 και μερίδιο 12,6% στην ΕΕ. Όπως προαναφέρθηκε, η συνολική αξία της παραγωγής φτάνει περίπου τα 689 εκατ. ευρώ, γεγονός που αναδεικνύει τη σημασία του κλάδου για την ελληνική οικονομία.

Η ελληνική παραγωγή βασίζεται κυρίως σε δύο είδη: την τσιπούρα και το λαβράκι. Τα δύο αυτά μεσογειακά ψάρια αποτελούν εξαγώγιμα προϊόντα υψηλής ζήτησης, με σταθερή παρουσία στις αγορές της ΕΕ, αλλά και εκτός αυτής. Η ποιότητα, η σταθερότητα της παραγωγής και το οργανωμένο δίκτυο εκτροφής καθιστούν την Ελλάδα βασικό προμηθευτή της ευρωπαϊκής αγοράς.

Η υδατοκαλλιέργεια στη χώρα μας έχει επίσης έντονη κοινωνική διάσταση, καθώς στηρίζει την απασχόληση σε παράκτιες και νησιωτικές περιοχές, όπου συχνά αποτελεί από τις λίγες βιώσιμες οικονομικές δραστηριότητες. Παράλληλα, η συμβολή της στις εξαγωγές είναι καθοριστική για τον πρωτογενή τομέα.

Έντονη εξειδίκευση ανά χώρα

Η ευρωπαϊκή υδατοκαλλιέργεια χαρακτηρίζεται από υψηλό βαθμό εξειδίκευσης. Η Ισπανία κυριαρχεί στα μύδια, η Γαλλία στα στρείδια, η Ιταλία στα κυδώνια, ενώ η Μάλτα έχει αναπτύξει ισχυρή παραγωγή τόνου. Η Ελλάδα εστιάζει στην τσιπούρα και το λαβράκι, ενώ άλλες χώρες όπως η Πολωνία και η Τσεχία κυριαρχούν στον κυπρίνο.

Η διαφοροποίηση αυτή δημιουργεί ένα πολυεπίπεδο παραγωγικό σύστημα, αλλά ταυτόχρονα οδηγεί σε έντονες διαφορές μεταξύ κρατών μελών ως προς την παραγωγική βάση και την οικονομική βαρύτητα του κλάδου.

Βιολογική υδατοκαλλιέργεια: H υστέρηση του ευρωπαϊκού νότου

Σύμφωνα με τα στοιχεία που δημοσιεύει η Ευρωπαϊκή Στατιστική Αρχή, η βιολογική υδατοκαλλιέργεια αποτελεί έναν αναπτυσσόμενο αλλά ακόμη άνισα κατανεμημένο τομέα. Στην Ιρλανδία σχεδόν το 46% της παραγωγής είναι βιολογικό, στην Ολλανδία 45% και στη Γερμανία 35%. Αντίθετα, στις μεγάλες παραγωγικές χώρες της Μεσογείου τα ποσοστά παραμένουν πολύ χαμηλά, κάτω από 2%.

Παρά τις ανισότητες, η τάση δείχνει ότι η βιολογική παραγωγή αναπτύσσεται σταδιακά και σε ορισμένες χώρες έχει ήδη περάσει από πιλοτικό στάδιο σε εμπορική κλίμακα.

Παγκόσμια σύγκριση και προοπτικές

Σε παγκόσμιο επίπεδο, η ΕΕ υπολείπεται σημαντικά χωρών όπως η Νορβηγία, η οποία παράγει 1,6 εκατομμύρια τόνους κυρίως σολομού και ξεπερνά σε αξία ολόκληρη την ευρωπαϊκή παραγωγή. Ωστόσο, η ΕΕ διατηρεί ισχυρό πλεονέκτημα στην ποικιλία ειδών και στην ποιότητα των προϊόντων της.

Συνολικά, πάντως, όπως διαπιστώνεται από τα στοιχεία της Eurostat, ο τομέας της υδατοκαλλιέργειας στην ΕΕ βρίσκεται σε φάση σταθερότητας με σαφή μετατόπιση προς προϊόντα υψηλότερης αξίας και μεγαλύτερη εξειδίκευση. Παρά τις προκλήσεις της διεθνούς ανταγωνιστικότητας και των περιβαλλοντικών απαιτήσεων, ο κλάδος παραμένει στρατηγικής σημασίας για την ευρωπαϊκή διατροφική ασφάλεια και την περιφερειακή ανάπτυξη.

Μέσα σε αυτό το πλαίσιο, η Ελλάδα αναδεικνύεται ως βασικός πυλώνας στην περιοχή της Μεσογείου, συνδυάζοντας παραγωγή, εξαγωγική δυναμική και περιφερειακή στήριξη, και διατηρώντας κεντρικό ρόλο στη διαμόρφωση της ευρωπαϊκής ταυτότητας του κλάδου.