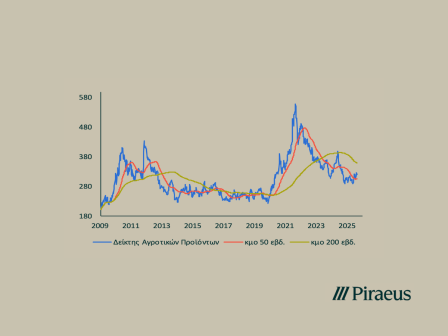

Εντείνεται η κρίση στην αγορά κρασιού της ΕΕ

Η παγκόσμια κατανάλωση κρασιού, όπως προκύπτει από τις τελευταίες εκτιμήσεις του Διεθνούς Οργανισμού Αμπέλου και Οίνου (OIV, State of the world wine sector in 2025, May 2026), συνεχίζει την πτωτική της πορεία, το μέγεθος της οποίας αναμένεται το 2025 να περιοριστεί σε 208 εκατ. εκατόλιτρα, παρουσιάζοντας μείωση ως προς το προηγούμενο έτος (-2,7%), βρισκόμενη σε μεγάλη απόσταση από την κορύφωσή της (250 εκατ. εκατόλιτρα το 2007), αντιπροσωπεύοντας πτώση της τάξεως του 17% σε περίπου δύο δεκαετίες.

Οι οικονομικές πιέσεις εξαιτίας του υψηλού πληθωρισμού, ο οποίος προκλήθηκε αρχικά από την πανδημία και στη συνέχεια από τον πόλεμο στην Ουκρανία, αλλά και οι μεταβαλλόμενες καταναλωτικές συνήθειες των νεότερων γενεών, εξηγούν σε μεγάλο βαθμό την έντονη αυτή ύφεση. Σε ετήσια βάση, η εντονότερη μείωση καταγράφεται στην Κίνα (-13% το 2025), ενώ σημαντική ήταν η πτώση στις ΗΠΑ, τη μεγαλύτερη χώρα κατανάλωσης οίνου παγκοσμίως, όπου η κατανάλωση περιορίστηκε το 2025 σε 31,9 εκατ. εκατόλιτρα (-4,3%).

Στην ΕΕ, η κατανάλωση κρασιού, αν και εξακολουθεί να καλύπτει το μεγαλύτερο μέρος σε παγκόσμιο επίπεδο (48%), περιορίστηκε το 2025 σε 100,6 εκατ. εκατόλιτρα, σημειώνοντας μείωση ως προς το προηγούμενο έτος (-3,1%) και σημαντικά μεγαλύτερη σε σύγκριση με τον μέσο όρο της προηγούμενης πενταετίας (-6,9%). Στη Γαλλία, που αποτελεί τη μεγαλύτερη καταναλωτική χώρα κρασιού στην Ευρώπη, η κατανάλωση του προϊόντος περιορίστηκε το 2025 σε 22 εκατ. εκατόλιτρα (-3,2% ως προς το 2024), ενώ μεγαλύτερη ήταν η πτώση στην Ιταλία (-9,4 %) και δευτερευόντως στην Ισπανία (-5,2%) και τη Γερμανία (-4,3%). Εξαίρεση, ωστόσο, αποτέλεσε η Πορτογαλία (+5,6%), ενώ άνοδο κατέγραψαν ορισμένες άλλες χώρες, όπως η Ρουμανία και η Αυστρία (+11% και +6% αντίστοιχα).

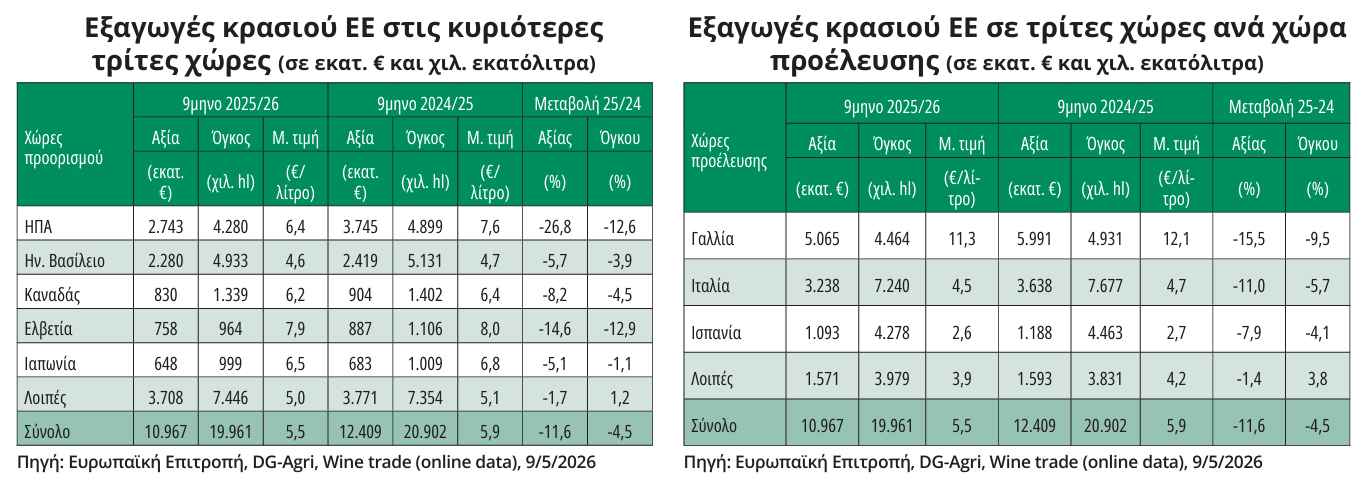

Σημαντική η πτώση των εξαγωγών της ΕΕ

Αρνητικές ήταν οι εξελίξεις στο παγκόσμιο εμπόριο κρασιού, που επηρεάστηκε από την αυξημένη αβεβαιότητα κυρίως εξαιτίας των δασμολογικών μέτρων των ΗΠΑ, αλλά και λόγω της ασθενέστερης ζήτησης σε αρκετές μεγάλες αγορές εισαγωγών. Να σημειωθεί ότι οι παγκόσμιες εξαγωγές οίνου μειώθηκαν το 2025 στα 94,8 εκατ. εκατόλιτρα (-4,7%), ενώ η αξία των εξαγωγών περιορίστηκε στα 33,8 δισ. ευρώ (-6,7%), συνδεόμενη με τον χαμηλότερο όγκο των συναλλαγών και την τάση μείωσης των τιμών. Πτώση, άλλωστε, κατέγραψαν οι εξαγωγές κρασιού της ΕΕ. Όπως προκύπτει από πρόσφατες εκτιμήσεις της Ευρωπαϊκής Επιτροπής, στη διάρκεια του εννεάμηνου της τρέχουσας εμπορικής περιόδου (Αύγουστος 2025-Απρίλιος 2026) σε σύγκριση με το αντίστοιχο διάστημα της προηγούμενης, οι εξαγωγές της ΕΕ προς τρίτες χώρες περιορίστηκαν σε περίπου 20 εκατ. εκατόλιτρα, αξίας 11 δισ. ευρώ, παρουσιάζοντας σημαντική μείωση στον όγκο (-4,5%) και πολύ μεγαλύτερη στην αξία (-11,6%) λόγω της πτώσης της μέσης τιμής εξαγωγής, η οποία περιορίστηκε σε 5,5 ευρώ/λίτρο (-7,5%).

Η πτώση ήταν ιδιαίτερα έντονη στις εξαγωγές προς τις ΗΠΑ (-12,6% στον όγκο και -26,8% στην αξία), εξέλιξη αναμενόμενη λόγω της ανόδου των δασμών των ΗΠΑ στα προϊόντα κρασιού της ΕΕ (+15%) που τέθηκε σε ισχύ από τον Αύγουστο του 2025 και έπειτα. Έντονη, επίσης, ήταν η πτώση του όγκου εξαγωγών στην Ελβετία (-12,9%), η οποία ωστόσο εξακολουθεί να προσφέρει μέση τιμή εξαγωγής σημαντικά υψηλότερη του μέσου όρου, ενώ αισθητή ήταν η μείωση του όγκου στον Καναδά και το Ην. Βασίλειο (-4,5% και -3,9% αντίστοιχα). Μεταξύ των εξαγωγικών χωρών της ΕΕ, στη Γαλλία, που παραμένει η κορυφαία εξαγωγική χώρα οίνου στον κόσμο σε όρους αξίας, η εξαγωγική δραστηριότητα προς τρίτες χώρες συρρικνώθηκε, με έντονη τη μείωσή της στο εννεάμηνο της τρέχουσας εμπορικής περιόδου (-15,5% στην αξία και -9,5% στον όγκο), ιδιαίτερα αισθητή στα εμφιαλωμένα προϊόντα, που καλύπτουν, παραδοσιακά, το μεγαλύτερο μέρος (69% του όγκου).

Πτώση, επίσης, κατέγραψε η εξαγωγική δραστηριότητα στην Ιταλία, που εξακολουθεί να ηγείται των εξαγωγών κρασιού παγκοσμίως σε όρους όγκου, οι εξαγωγές της οποίας προς τρίτες χώρες μειώθηκαν σημαντικά στο εννεάμηνο της τρέχουσας εμπορικής περιόδου (-11% στην αξία και -5,7% στον όγκο), ενώ κάπως ηπιότερες ήταν οι αρνητικές εξελίξεις στην Ισπανία, κυρίως εξαιτίας της μικρής μεταβολής στα εξαγόμενα προϊόντα μεγάλης συσκευασίας (>10 λίτρων), που εξακολουθούν να αποτελούν το κυριότερο μέρος των εξαγωγών της χώρας (57% του όγκου).

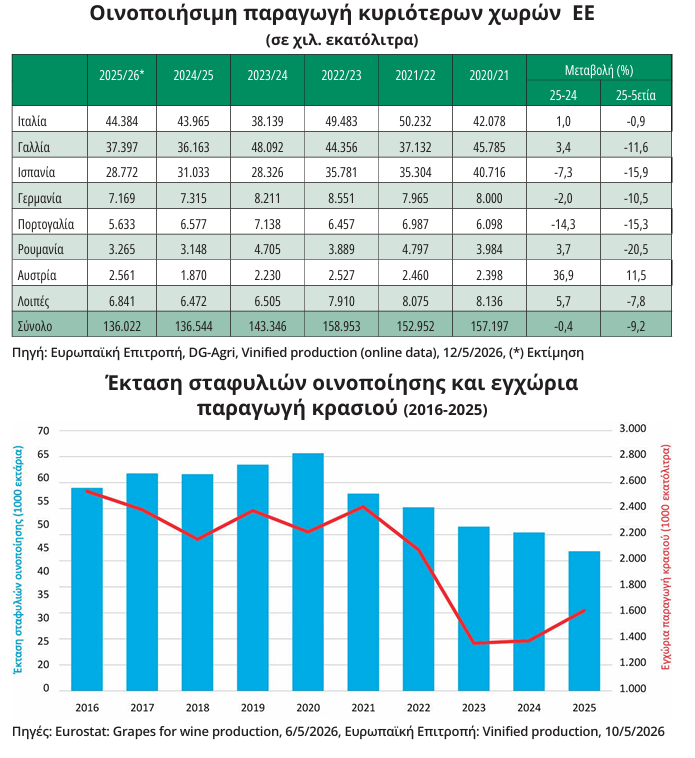

Πέραν αυτών όμως, η οινοποιήσιμη παραγωγή της ΕΕ επηρεάστηκε στη διάρκεια των τελευταίων ετών από ακραία φυσικά φαινόμενα και από εξαιρετικά δυσμενείς καιρικές συνθήκες που συνέβαλαν στην πτώση της παραγωγής, ο όγκος της οποίας περιορίστηκε την εμπορική περίοδο 2025/26 σε 136 εκατ. εκατόλιτρα, παρουσιάζοντας οριακή μεταβολή ως προς την προηγούμενη (136,5 εκατ. εκατόλιτρα) και πολύ μεγαλύτερη σε σχέση με τοn μέσο όρο της προηγούμενης πενταετίας (-9,2%), αποτελώντας τη χαμηλότερη επίδοση στο διάστημα της τελευταίας εικοσαετίας.

Χαρακτηριστικές περιπτώσεις μεγάλης μείωσης της παραγωγής καταγράφονται την περίοδο 2023/24 σε τρεις κυρίως χώρες, στην Ιταλία (-23%), την Ισπανία (-21%) και την Αυστρία (-12%) και σε τέσσερις την περίοδο 2024/25, όπως στη Ρουμανία (-33%), τη Γαλλία (-25%), την Αυστρία (-16%) και τη Γερμανία (-11%), ενώ σημαντική ήταν η πτώση που σημειώθηκε την περίοδο 2025/26 στην Πορτογαλία (-14,3%) και την Ισπανία (-7,3%).

Οι συνεχείς και έντονες μειώσεις της παραγωγής κρασιού στην ΕΕ, σε συνδυασμό με τη σημαντική άνοδο του κόστους παραγωγής, την πτώση της κατανάλωσης και την έντονη μείωση των εξαγωγών, έχουν θέσει τον αμπελοοινικό τομέα σε διαρκή και εντεινόμενη κρίση. Με σκοπό την αντιμετώπιση των κρίσιμων αυτών προκλήσεων το Ευρωπαϊκό Συμβούλιο υιοθέτησε τον Φεβρουάριο του τρέχοντος έτους δέσμη μέτρων για τη στήριξη του τομέα. Πρόκειται για μέτρα που περιλαμβάνονται σε νέο κανονισμό (Κανονισμός ΕΕ 2026/471 της 26ης Φεβρουαρίου 2026), ο οποίος τέθηκε σε ισχύ στις 18 Μαρτίου 2026, τα οποία αποβλέπουν στην καλύτερη εξισορρόπηση της προσφοράς και της ζήτησης, στην ενίσχυση της προσαρμογής στην κλιματική αλλαγή, την απλούστευση και την εναρμόνιση των πρακτικών επισήμανσης, την ενθάρρυνση της καινοτομίας, την επέκταση της ευελιξίας στις φυτεύσεις και την ανάπτυξη του οινοτουρισμού για την τόνωση τους οικονομίας.

Ωστόσο, όπως επισημαίνουν οι ευρωπαϊκές οργανώσεις αγροτών και συνεταιρισμών Copa-Cogeca σε σχετική ανακοίνωσή τους (11/2/2026), τα προτεινόμενα μέτρα, αν και κινούνται σε θετική κατεύθυνση, δεν ανταποκρίνονται πλήρως στις ανάγκες του τομέα, μιας και αρκετές βασικές συστάσεις της Ομάδας Υψηλού Επιπέδου για την Πολιτική για τον Οίνο, οι οποίες εγκρίθηκαν από τους ενδιαφερόμενους φορείς σε ολόκληρη την αλυσίδα αξίας, δεν ενσωματώθηκαν στο τελικό κείμενο. Ειδικότερα, θεωρούν σημαντική την απουσία διατάξεων που επιτρέπουν τη μεταφορά αδιάθετων κονδυλίων για τον οίνο στο επόμενο έτος, την μη επέκταση στις συνεταιριστικές οργανώσεις που αποτελούν μικρομεσαίες επιχειρήσεις (ΜΜΕ) των υψηλότερων συντελεστών συγχρηματοδότησης των μέτρων, όπως ισχύουν στις μεμονωμένες ΜΜΕ, καθώς και την έλλειψη μιας επαρκούς και φιλόδοξης προσέγγισης για την προώθηση των προϊόντων στις αγορές τρίτων χωρών.

Σε χαμηλό επίπεδο κυμάνθηκε η εγχώρια παραγωγή κρασιού

Στην Ελλάδα, στη διάρκεια των τελευταίων ετών και ειδικά στο διάστημα της πενταετίας 2021-2025 η έκταση των σταφυλιών που προορίζονται για την παραγωγή κρασιού περιορίστηκε, κατά μέσο όρο, σε 52,4 χιλ. εκτάρια καταγράφοντας σημαντική μείωση σε σύγκριση με την προηγούμενη (-16%), ενώ πολύ μεγαλύτερη ήταν η πτώση στην παραγωγή κρασιού, ο μέσος όρος της οποίας μειώθηκε σε 1,77 εκατ. εκατόλιτρα (-24%), κυρίως εξαιτίας της επικράτησης ακραίων φυσικών φαινομένων και δυσμενών καιρικών συνθηκών στην καλλιέργεια στο διάστημα των τελευταίων ετών.

Η εγχώρια οινοποιήσιμη παραγωγή (εξαιρουμένου του μούστου), σύμφωνα με πρόσφατες εκτιμήσεις της Ευρωπαϊκής Επιτροπής, ανήλθε στο διάστημα της τρέχουσας εμπορικής περιόδου (2025/26) σε 1.618 χιλ. εκατόλιτρα, παρουσιάζοντας αισθητή άνοδο ως προς την προηγούμενη (+16,8%). Ωστόσο, εξακολουθεί να υπολείπεται σημαντικά από τον μέσο όρο της προηγούμενης πενταετούς εμπορικής περιόδου (-14,6%) κυρίως εξαιτίας των εξαιρετικά δυσμενών καιρικών συνθηκών που επικράτησαν στους αμπελώνες της χώρας κατά τη διετία 2023-2024. Η άνοδος προήλθε, κυρίως, από την κατηγορία των κρασιών χωρίς γεωγραφικές ενδείξεις (άλλοι οίνοι), ο όγκος των οποίων ανήλθε την περίοδο 2025/26 σε 788 χιλ. τόνους (+19,2%), αποτελώντας εκ νέου τη μεγαλύτερη αναλογία (49%). Σημαντική, επίσης, ήταν η άνοδος της παραγωγής στους ποικιλιακούς οίνους και σε μικρότερο βαθμό στους οίνους ΠΓΕ, ενώ αντίθετα πτώση σημειώθηκε στους οίνους ΠΟΠ (-10,2%), που ήταν πολύ μεγαλύτερη ως προς τον μέσο όρο της προηγούμενης πενταετούς περιόδου (-19,1%).

Πέραν όμως των μεταβολών αυτών, ζήτημα αποτελεί η χαμηλή αναλογία των ΠΟΠ κρασιών, που εξακολουθούν να καλύπτουν πολύ μικρό μέρος της οινοποιήσιμης παραγωγής (μόλις 8,3% την περίοδο 2025/26), παρά το γεγονός ότι τα οινοστάφυλα των κρασιών αυτών καταλαμβάνουν, επί σειρά ετών, σημαντική αναλογία σε όρους καλλιεργούμενης έκτασης (κατά μέσο όρο 19% την πενταετία 2021-2025) και παραγωγής (κατά μέσο όρο 22,3%). Να σημειωθεί ότι το μερίδιο των ΠΟΠ κρασιών στη συνολική παραγωγή βρίσκεται σε πολύ υψηλότερο επίπεδο σε άλλες χώρες της ΕΕ, όπως στην Πορτογαλία (54,8% την περίοδο 2025/26), την Ιταλία (47,3%), τη Γαλλία (44,5%) και την Ισπανία (37,9%), θέτοντας τον τομέα της χώρας σε μειονεκτική θέση έναντι των ανταγωνιστών του.

Ελλειμματικό παραμένει το εμπορικό ισοζύγιο

Σε ετήσια βάση, οι ελληνικές εξαγωγές κρασιού αυξήθηκαν το 2025 σε 28.198 τόνους, αξίας 96,4 εκατ. ευρώ, καταγράφοντας αισθητή άνοδο στον όγκο (+12,1%) αλλά με οριακή μεταβολή στην αξία (-1,7%), συνοδευόμενη με πτώση της μέσης τιμής εξαγωγής που περιορίστηκε σε 3,4 ευρώ/κιλό.

Η Γερμανία, παρά τη μείωση των εξαγωγών, εξακολουθεί να αποτελεί την κυριότερη χώρα προορισμού, καλύπτοντας το 2025 το μεγαλύτερο μέρος του όγκου και της αξίας, αλλά με μέση τιμή εξαγωγής (2,8 ευρώ/κιλό) σημαντικά χαμηλότερη του μέσου όρου της χώρας. Εντονότερη, όμως, ήταν η πτώση των ελληνικών εξαγωγών προς τις ΗΠΑ, τον δεύτερο σημαντικότερο προορισμό, με σημαντική μείωση στον όγκο (-11,5%) και αισθητά μεγαλύτερη στην αξία (-14%), εξέλιξη ως ένα βαθμό αναμενόμενη λόγω της ανόδου των δασμών των ΗΠΑ. Θετική πάντως ήταν η εξέλιξη των εξαγωγών σε ορισμένες χώρες (Νορβηγία, Σουηδία, Κύπρος) με ιδιαίτερα σημαντική άνοδο στον όγκο.

Από την άλλη πλευρά όμως, στο διάστημα των τελευταίων ετών καταγράφεται ταχύτερη άνοδος των εισαγωγών κρασιού στην εγχώρια αγορά. Να σημειωθεί ότι το 2025 οι εισαγωγές ανήλθαν σε 30.258 τόνους, παρουσιάζοντας έντονη αύξηση ως προς το προηγούμενο έτος (+22,1%), με αποτέλεσμα το εμπορικό ισοζύγιο του τομέα, να καταστεί εκ νέου ελλειμματικό ως προς τον όγκο (-2.060 τόνοι). Η αρνητική αυτή εξέλιξη αποδίδεται στη μεγάλη άνοδο των εισαγωγών από την Ιταλία και την Ισπανία, δύο χώρες, που κάλυψαν από κοινού το μεγαλύτερο μέρος του όγκου (74%) και εξακολουθούν να προμηθεύουν την εγχώρια αγορά με πολύ φθηνά προϊόντα, όπως προκύπτει από τις ιδιαίτερα χαμηλές τιμές εισαγωγής (2,7 ευρώ/κιλό και 0,7 ευρώ/κιλό αντίστοιχα). Πρόκειται ίσως για την πλέον κρίσιμη πρόκληση που αντιμετωπίζει ο αμπελοοινικός τομέας της χώρας.

Πέραν αυτών, όμως, επιδείνωση παρουσίασαν οι ελληνικές εξαγωγές κρασιού προς τρίτες χώρες στη διάρκεια του εννεάμηνου της τρέχουσας εμπορικής περιόδου (Αύγουστος 2025-Απρίλιος 2026) σε σύγκριση με το αντίστοιχο διάστημα της προηγούμενης, ο όγκος των οποίων περιορίστηκε σε 46,11 χιλ. εκατόλιτρα, αξίας 27,13 εκατ. ευρώ, παρουσιάζοντας σημαντική μείωση στον όγκο (-9,1%) και μεγαλύτερη στην αξία (-11,3%). Η πτώση αυτή αποδίδεται κυρίως στην έντονη μείωση του όγκου εξαγωγών στον Καναδά (-20,3%) και τις ΗΠΑ (-12%), ενώ αντίθετα θετική ήταν η μεταβολή των εξαγωγών προς το Ην. Βασίλειο.

Συμπερασματικά, ο αμπελοοινικός τομέας της χώρας αντιμετωπίζει εξαιρετικά κρίσιμες προκλήσεις που επιβάλλουν την άμεση αξιοποίηση της νέας δέσμης μέτρων, ο σχεδιασμός και η εφαρμογή των οποίων, δεν φαίνεται, προς το παρόν, να έχει ενεργοποιηθεί από την πλευρά του Υπ. Αγροτικής Ανάπτυξης και Τροφίμων για την ενημέρωση των αμπελουργών και των οργανώσεών τους. Παράλληλα όμως, προτεραιότητα αποκτά η υιοθέτηση και η εφαρμογή παρεμβάσεων για την αντιμετώπιση του αυξανόμενου κόστους παραγωγής, για τον εκσυγχρονισμό των αμπελουργικών εκμεταλλεύσεων, ιδιαίτερα στα οινοστάφυλα παραγωγής ΠΟΠ κρασιών, αλλά και για τη στήριξη των οινοποιητικών επιχειρήσεων με σκοπό την ενίσχυση της εξωστρέφειάς τους σε στοχευμένες αγορές.