Ανάλυση: Αντιμέτωπα με μειωμένη εγχώρια ζήτηση και χαμηλές τιμές εξαγωγής τα κηπευτικά το 2020

του Γιάννη Τσιφόρου

Βελτίωση παρουσίασε το 2020 η εγχώρια παραγωγή νωπών κηπευτικών, υπερβαίνοντας το επίπεδο των 3 εκατ. τόνων, μέγεθος αισθητά αυξημένο σε σύγκριση με το προηγούμενο έτος (+12%). Η άνοδος αυτή προήλθε κυρίως από την αύξηση της παραγωγής καρπουζιών, που ανέκαμψε μετά την έντονη και απότομη πτώση που υπέστη το προϊόν κατά το 2019, εξαιτίας εξαιρετικά δυσμενών καιρικών συνθηκών. Σημαντική, επίσης, ήταν η βελτίωση της παραγωγής στις επιτραπέζιες ντομάτες, αλλά και στα κρεμμύδια, η παραγωγή των οποίων δοκιμάστηκε έντονα το προηγούμενο έτος από δυσμενείς καιρικές συνθήκες και προσβολές. Αισθητή, επιπλέον, ήταν η αύξηση της παραγωγής και σε ορισμένα άλλα προϊόντα με μικρότερη συμμετοχή στον συνολικό όγκο (σπανάκι, νωπά όσπρια, μελιτζάνες, μαρούλια, καρότα, πράσα κ.ά., βλ. Πίνακα 1).

Αντίθετα, σημαντική ήταν η μείωση της παραγωγής στις πατάτες, προϊόν που επλήγη ιδιαίτερα από τον περιορισμό της κατανάλωσης κυρίως λόγω των μέτρων της πανδημίας, ενώ μείωση σημειώθηκε στα αγγούρια και στις φράουλες. Σε σύγκριση πάντως με τον μέσο όρο της πενταετίας 2015-2019, ο όγκος παραγωγής νωπών κηπευτικών σημειώνει πτώση (-8,5%), ιδιαίτερα έντονη στις πατάτες και σε μικρότερο βαθμό στις ντομάτες βιομηχανίας και σε ορισμένα άλλα προϊόντα μικρότερου όγκου που στο ίδιο διάστημα σημείωσαν διψήφιο ποσοστό μείωσης (αγγούρια, λάχανα, πεπόνια κ.ά.).

Ενισχύθηκαν οι εξαγωγές καρπουζιών

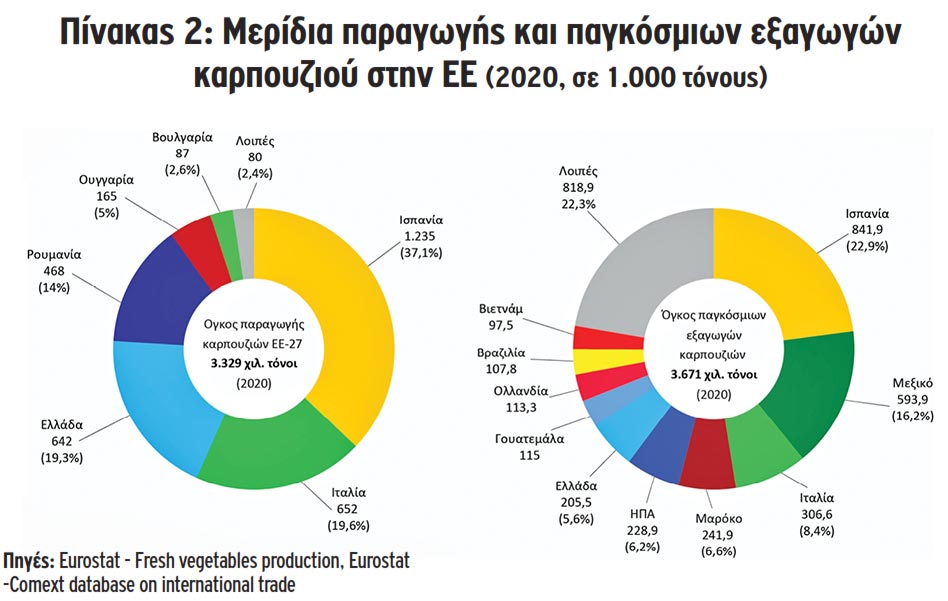

Η καλλιέργεια καρπουζιών απασχολεί περισσότερους από 10.200 παραγωγούς δικαιούχους ενιαίας ενίσχυσης (στοιχεία GAIA ΕΠΙΧΕΙΡΕΙΝ, 2020) και το μεγαλύτερο μέρος της παραγωγής, με ποσοστό που πλησιάζει το 90%, προέρχεται από τις υπό κάλυψη καλλιέργειες. Στην Περιφερειακή Ενότητα Ηλείας συγκεντρώνεται ο μεγαλύτερος όγκος παραγωγής καρπουζιών της χώρας (60% περίπου) και ακολουθούν με απόσταση η Χαλκιδική, η Αχαΐα, η Λάρισα και η Θεσσαλονίκη. Το 2020 η εγχώρια παραγωγή καρπουζιών ανήλθε σε 642.000 τόνους, μέγεθος που θέτει την Ελλάδα στην 3η θέση μεταξύ των παραγωγικών χωρών της ΕΕ, μετά την Ισπανία (1.235.000 τόνοι) και με μικρή απόσταση από τη δεύτερη στη σειρά Ιταλία (652.000 τόνοι).

Η καλλιέργεια καρπουζιών απασχολεί περισσότερους από 10.200 παραγωγούς δικαιούχους ενιαίας ενίσχυσης (στοιχεία GAIA ΕΠΙΧΕΙΡΕΙΝ, 2020) και το μεγαλύτερο μέρος της παραγωγής, με ποσοστό που πλησιάζει το 90%, προέρχεται από τις υπό κάλυψη καλλιέργειες. Στην Περιφερειακή Ενότητα Ηλείας συγκεντρώνεται ο μεγαλύτερος όγκος παραγωγής καρπουζιών της χώρας (60% περίπου) και ακολουθούν με απόσταση η Χαλκιδική, η Αχαΐα, η Λάρισα και η Θεσσαλονίκη. Το 2020 η εγχώρια παραγωγή καρπουζιών ανήλθε σε 642.000 τόνους, μέγεθος που θέτει την Ελλάδα στην 3η θέση μεταξύ των παραγωγικών χωρών της ΕΕ, μετά την Ισπανία (1.235.000 τόνοι) και με μικρή απόσταση από τη δεύτερη στη σειρά Ιταλία (652.000 τόνοι).

Η άνοδος της παραγωγής και η βελτίωση των αποδόσεων συνέβαλαν στην ενίσχυση των ελληνικών εξαγωγών καρπουζιού, με όγκο που το 2020 υπερέβη το επίπεδο των 205.000 τόνων, θέτοντας την Ελλάδα στην 6η θέση της παγκόσμιας εξαγωγής καρπουζιών μετά την Ισπανία, το Μεξικό, την Ιταλία, το Μαρόκο και τις ΗΠΑ (Πίνακας 2).

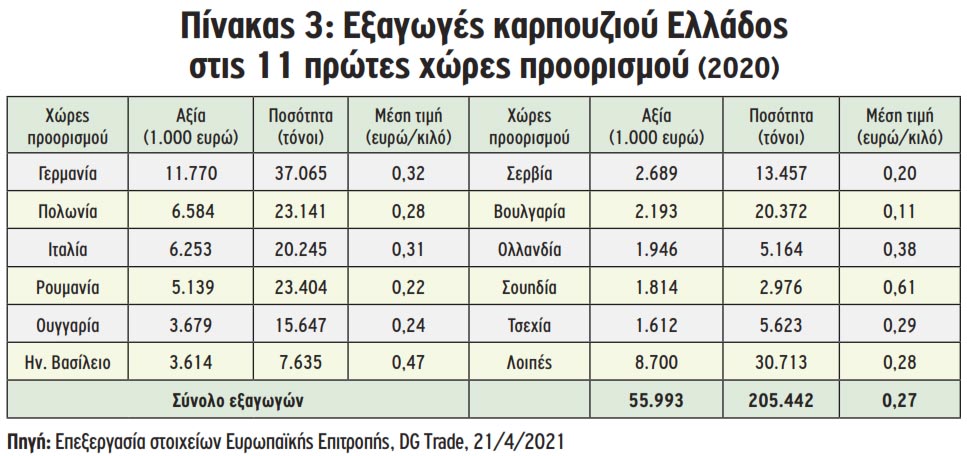

Παρά την αύξηση του όγκου σε σύγκριση με το προηγούμενο έτος (+9,5%), η αξία εξαγωγής καρπουζιών παρέμεινε στο ίδιο σχεδόν επίπεδο (56 εκατ. ευρώ) λόγω του περιορισμού της μέσης τιμής εξαγωγής (0,27 ευρώ/κιλό) σε σχέση με εκείνη του 2019 (0,30 ευρώ/κιλό). Η Γερμανία εξακολουθεί να αποτελεί την κυριότερη χώρα προορισμού των ελληνικών καρπουζιών (37.000 τόνοι, αξίας 11,8 εκατ. ευρώ) με τιμή εξαγωγής υψηλότερη του μέσου όρου. Καλύτερες ωστόσο από άποψη υψηλότερης μέσης τιμής εξαγωγής παραμένουν οι αγορές της Σουηδίας (0,61 ευρώ/κιλό), του Ην. Βασιλείου (0,47 ευρώ/κιλό) και της Ολλανδίας (0,38 ευρώ/κιλό).

Από την άλλη πλευρά, όμως, εξαιρετικά χαμηλή ήταν η τιμή εξαγωγής προς τη Βουλγαρία (μόλις 0,11 ευρώ/κιλό), που παραμένει δυόμισι φορές χαμηλότερη από τον μέσον όρο της χώρας. Σημαντική εξάλλου παραμένει η απόκλιση της μέσης τιμής εξαγωγής των ελληνικών καρπουζιών από την αντίστοιχη της Ισπανίας (0,53 ευρώ/κιλό το 2020) και της Ιταλίας (0,37 ευρώ/κιλό, Πίνακας 3).

Η παραγωγή και η διάθεση πρώιμων ποικιλιών καρπουζιών ξεκίνησαν με καλές προϋποθέσεις τον Μάιο του τρέχοντος έτους και οι εξαγωγές εξελίσσονται ικανοποιητικά, παρουσιάζοντας βελτίωση. Προβλήματα, ωστόσο, αντιμετώπισε η παραγωγή στην Ηλεία λόγω δυσμενών καιρικών συνθηκών, με συνέπεια την καθυστέρηση στη διάθεση όψιμων ποικιλιών. Γενικότερα, πάντως, η καλλιέργεια καρπουζιών αντιμετωπίζει αυξημένο κόστος παραγωγής και σημαντικές αδυναμίες στην οργάνωση της παραγωγής και στη διάθεση των προϊόντων.

Η παραγωγή και η διάθεση πρώιμων ποικιλιών καρπουζιών ξεκίνησαν με καλές προϋποθέσεις τον Μάιο του τρέχοντος έτους και οι εξαγωγές εξελίσσονται ικανοποιητικά, παρουσιάζοντας βελτίωση. Προβλήματα, ωστόσο, αντιμετώπισε η παραγωγή στην Ηλεία λόγω δυσμενών καιρικών συνθηκών, με συνέπεια την καθυστέρηση στη διάθεση όψιμων ποικιλιών. Γενικότερα, πάντως, η καλλιέργεια καρπουζιών αντιμετωπίζει αυξημένο κόστος παραγωγής και σημαντικές αδυναμίες στην οργάνωση της παραγωγής και στη διάθεση των προϊόντων.

Να σημειωθεί ότι το 2020 λειτουργούν στη χώρα οκτώ αναγνωρισμένες Οργανώσεις Παραγωγών που δραστηριοποιούνται, μεταξύ άλλων κηπευτικών, στη συγκέντρωση και στην εμπορία καρπουζιών, οι περισσότερες εκ των οποίων βρίσκονται στην Ηλεία (τέσσερις ΟΠ), περιλαμβάνοντας μόλις 244 παραγωγούς-μέλη (στοιχεία GAIA ΕΠΙΧΕΙΡΕΙΝ, 2020).

Υποτονική η ζήτηση επιτραπέζιας ντομάτας

Δυσκολίες αντιμετώπισε η εγχώρια παραγωγή επιτραπέζιας ντομάτας στη διάρκεια της περσινής περιόδου, εξαιτίας των προσβολών σε ορισμένες περιοχές της χώρας (Θεσσαλία, Φθιώτιδα) και κυρίως λόγω της μειωμένης ζήτησης από την επιβολή των μέτρων της πανδημίας, με συνέπεια την απότομη μείωση των τιμών παραγωγού.

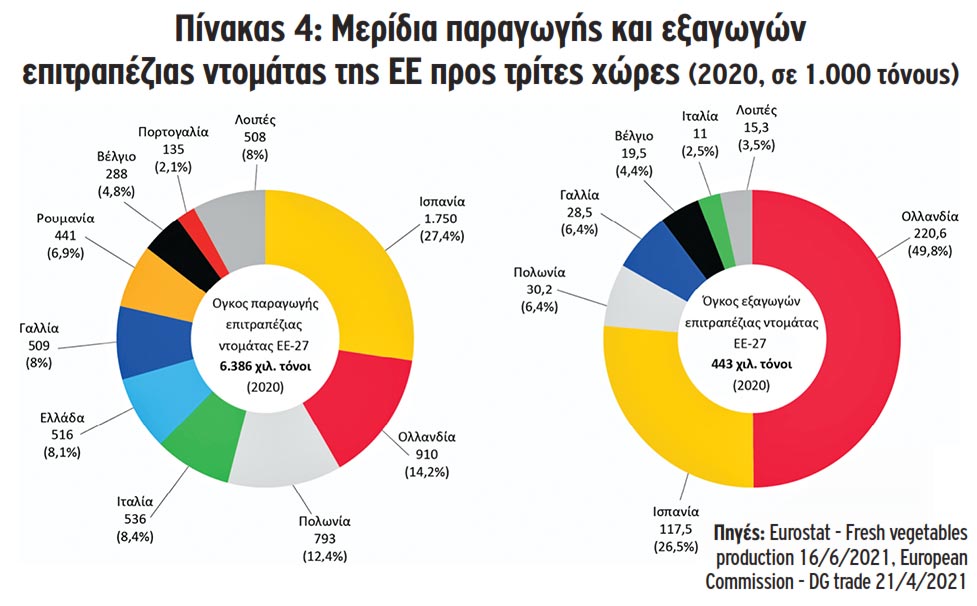

Σημειώνεται ότι η καλλιέργεια του προϊόντος απασχολεί περισσότερους από 5.600 παραγωγούς δικαιούχους ενιαίας ενίσχυσης (στοιχεία GAIA ΕΠΙΧΕΙΡΕΙΝ, 2020) με τις υπό κάλυψη καλλιέργειες να καταλαμβάνουν το 65% του συνολικού όγκου, ενώ η Κρήτη εξακολουθεί να συγκεντρώνει το μεγαλύτερο μέρος της παραγωγής (50% περίπου) και ακολουθούν με απόσταση η Πελοπόννησος και η Θεσσαλία. Το 2020 η εγχώρια παραγωγή επιτραπέζιας ντομάτας βελτιώθηκε εκτιμώμενη σε 516.000 τόνους, μέγεθος που κατατάσσει τη χώρα στην 5η θέση μεταξύ των παραγωγικών χωρών της ΕΕ-27, μετά την Ισπανία, την Ολλανδία, την Πολωνία και σε μικρή απόσταση από την Ιταλία.

Οι εξαγωγές της ΕΕ προς τρίτες χώρες περιορίστηκαν το 2020 σε 443.000 τόνους, όπου κυριαρχούν η Ολλανδία και η Ισπανία, με κυριότερο προορισμό το Ην. Βασίλειο που απορρόφησε το μεγαλύτερο μέρος του όγκου (320.000 τόνους, Πίνακας 4).

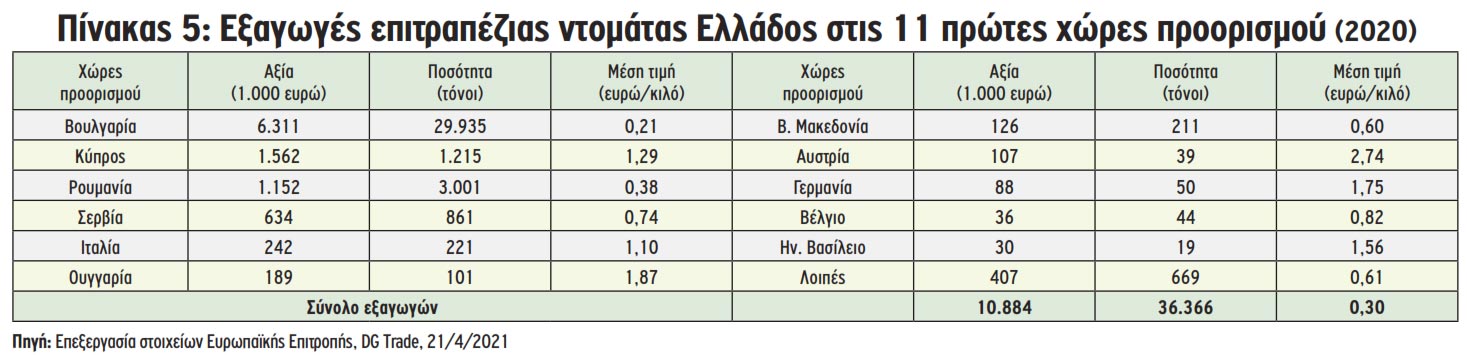

Το εξωτερικό εμπόριο της Ελλάδος στην επιτραπέζια ντομάτα εξακολουθεί να παραμένει πλεονασματικό με περιορισμό των εισαγωγών (13.600 τόνοι το 2020 έναντι των 17.900 τόνων του 2019) και βελτίωση των εξαγωγών που ανήλθαν το 2020 σε 36.366 τόνους, αλλά με οριακή μεταβολή της αξίας (10,9 εκατ. ευρώ) και κάμψη της μέσης τιμής εξαγωγής (0,30 ευρώ/κιλό) σε σχέση με εκείνη του προηγούμενου έτους (-2%).

Το μεγαλύτερο μέρος του όγκου εξαγωγών, με ποσοστό της τάξεως του 80% και πλέον, εξακολουθεί να απευθύνεται στη Βουλγαρία (περίπου 30.000 τόνοι το 2020), με πολύ χαμηλή τιμή εξαγωγής (0,21 ευρώ/κιλό) που υπολείπεται σημαντικά του κόστους παραγωγής. Η κατάσταση αυτή, που συνεχίζεται επί σειρά ετών, θέτει σε κρίση την εξαγωγική δραστηριότητα του προϊόντος και προφανώς υποκρύπτει αδιαφάνεια και έλλειμμα ελέγχου στη διακίνηση, όπως έχει επανειλημμένα αναφερθεί (βλ. επισημάνσεις Συνδέσμου Incofruit-Hellas, 12/5/2021). Από την άλλη πλευρά, η εγχώρια μέση τιμή εξαγωγής στην επιτραπέζια ντομάτα εξακολουθεί να βρίσκεται σε μεγάλη απόσταση από την αντίστοιχη της Ιταλίας (2,17 ευρώ/κιλό το 2020) και της Ισπανίας (1,28 ευρώ/κιλό, Πίνακας 5).

Η κατάσταση στην αγορά της επιτραπέζιας ντομάτας παραμένει προβληματική τους πρώτους μήνες του τρέχοντος έτους, με τη ζήτηση να διατηρείται υποτονική και τις προσδοκίες να επαφίενται στην ενίσχυσή της μετά τη χαλάρωση των μέτρων της πανδημίας στην εστίαση και στον τουρισμό. Βελτίωση, ωστόσο, σημειώνει ο όγκος εξαγωγών του προϊόντος στο 1ο τρίμηνο του 2021 (+13%), αλλά παραμένει κρίσιμο το ζήτημα των φθηνών εξαγωγών.

Σταθερότητα στη βιομηχανική ντομάτα

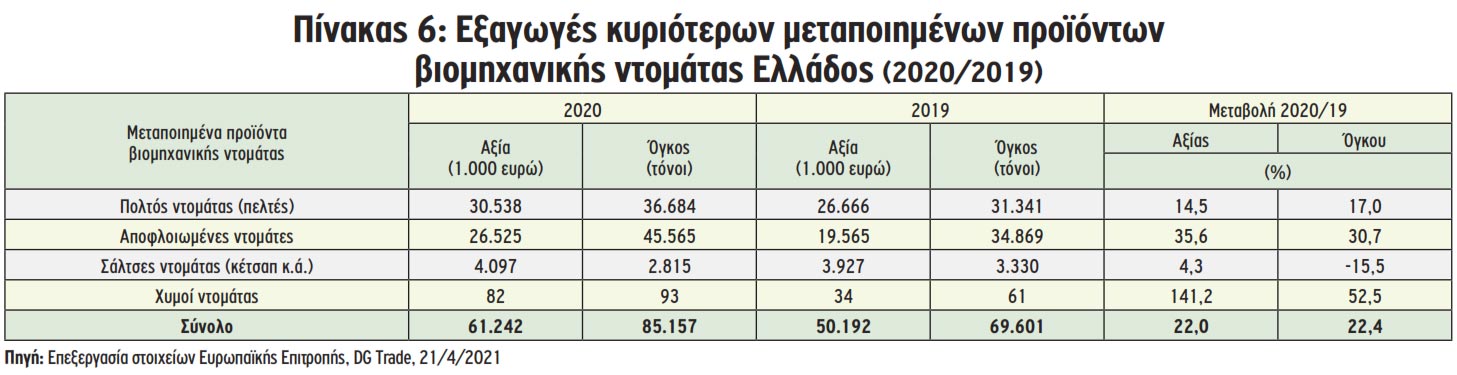

Η καλλιέργεια βιομηχανικής ντομάτας απασχολεί μικρό αριθμό παραγωγών και το μεγαλύτερο μέρος της παραγωγής συγκεντρώνεται στη Θεσσαλία (53%) και στη Δυτική Ελλάδα (30%). Το 2020. η εγχώρια παραγωγή του προϊόντος σημείωσε οριακή μεταβολή, εκτιμώμενη σε 338.000 τόνους, μέγεθος που κατατάσσει την Ελλάδα στην 4η θέση μεταξύ των παραγωγικών χωρών της ΕΕ-27, αλλά σε απόσταση από την Ιταλία (5,17 εκατ. τόνοι το 2020) -που αποτελεί βέβαια την τρίτη μεγαλύτερη παραγωγό χώρα του κόσμου μετά τις ΗΠΑ και την Κίνα-, από την Ισπανία (2,5 εκατ. τόνοι) και από την Πορτογαλία (1,25 εκατ. τόνοι). Το εξαγωγικό εμπόριο στα μεταποιημένα προϊόντα βιομηχανικής ντομάτας της χώρας παραμένει πλεονασματικό. Το 2020, οι εξαγωγές μεταποιημένων προϊόντων ανήλθαν σε 85.157 τόνους, αξίας 61,2 εκατ. ευρώ, παρουσιάζοντας σημαντική άνοδο ως προς το προς το προηγούμενο έτος (+22,4% και +22% αντίστοιχα, Πίνακας 6).

Οι εξαγωγές κονσερβών τοματοπολτού καλύπτουν το μεγαλύτερο μέρος της αξίας (30,5 εκατ. ευρώ) με κυριότερες χώρες προορισμού το Ην. Βασίλειο, την Αυστρία, την Ολλανδία, τη Βουλγαρία και την Κύπρο, με μέση τιμή εξαγωγής (0,83 ευρώ/κιλό) που δεν αποκλίνει σημαντικά από την αντίστοιχη της Ισπανίας (0,88 ευρώ/κιλό το 2020), ενώ υπολείπεται εκείνης της Ιταλίας (1,02 ευρώ/κιλό). Οι κονσερβοποιημένες αποφλοιωμένες ντομάτες (ολόκληρες ή σε τεμάχια) αποτελούν το δεύτερο σημαντικότερο εξαγόμενο προϊόν με αξία 26,5 εκατ. ευρώ, με κυριότερες χώρες προορισμού το Ην. Βασίλειο, την Αυστρία, τη Σουηδία και τη Νορβηγία και μέση τιμή εξαγωγής (0,58 ευρώ/κιλό) που παραμένει υψηλότερη της αντίστοιχης της Ισπανίας (0,47 ευρώ/κιλό), ενώ υστερεί ως προς εκείνη της Ιταλίας (0,75 ευρώ/κιλό), η οποία ηγείται σε παγκόσμιο επίπεδο, με όγκο εξαγωγών το 2020 της τάξεως του 1.500.000 τόνων.

Οι εξαγωγές κονσερβών τοματοπολτού καλύπτουν το μεγαλύτερο μέρος της αξίας (30,5 εκατ. ευρώ) με κυριότερες χώρες προορισμού το Ην. Βασίλειο, την Αυστρία, την Ολλανδία, τη Βουλγαρία και την Κύπρο, με μέση τιμή εξαγωγής (0,83 ευρώ/κιλό) που δεν αποκλίνει σημαντικά από την αντίστοιχη της Ισπανίας (0,88 ευρώ/κιλό το 2020), ενώ υπολείπεται εκείνης της Ιταλίας (1,02 ευρώ/κιλό). Οι κονσερβοποιημένες αποφλοιωμένες ντομάτες (ολόκληρες ή σε τεμάχια) αποτελούν το δεύτερο σημαντικότερο εξαγόμενο προϊόν με αξία 26,5 εκατ. ευρώ, με κυριότερες χώρες προορισμού το Ην. Βασίλειο, την Αυστρία, τη Σουηδία και τη Νορβηγία και μέση τιμή εξαγωγής (0,58 ευρώ/κιλό) που παραμένει υψηλότερη της αντίστοιχης της Ισπανίας (0,47 ευρώ/κιλό), ενώ υστερεί ως προς εκείνη της Ιταλίας (0,75 ευρώ/κιλό), η οποία ηγείται σε παγκόσμιο επίπεδο, με όγκο εξαγωγών το 2020 της τάξεως του 1.500.000 τόνων.

Να σημειωθεί ότι ο τομέας βιομηχανικής ντομάτας της χώρας σε επίπεδο παραγωγής υποστηρίζεται από ορισμένες συγκροτημένες Οργανώσεις Παραγωγών, μεταξύ των οποίων ξεχωρίζει η λειτουργία του συνεταιρισμού Θεσσαλών Τοματοπαραγωγών «ΘΕΣΤΟ» στη Λάρισα, που αποτελεί μία από τις σημαντικότερες επιχειρήσεις της χώρας στη συγκέντρωση και διάθεση βιομηχανικής ντομάτας (114.000 τόνοι το 2018), με σημαντικές επενδύσεις σε εξοπλισμό καλλιέργειας και συγκομιδής και κύκλο εργασιών που εκτιμάται σε 10,2 εκατ. ευρώ, περιλαμβάνοντας περισσότερους από 500 παραγωγούς του προϊόντος.

Από την άλλη πλευρά, σε επίπεδο μεταποίησης, περιλαμβάνονται 12 δυναμικές επιχειρήσεις με καθαρά εξαγωγικό προσανατολισμό, μεταξύ των οποίων διακρίνεται η εταιρεία

Δ. Νομικός ΑΕ, που αποτελεί τη μεγαλύτερη μεταποιητική επιχείρηση της χώρας σε κονσερβοποιημένα προϊόντα βιομηχανικής ντομάτας. Διαθέτει τρεις βιομηχανικές εγκαταστάσεις στην Ελλάδα (Αλίαρτος, Δομοκός, Φάρσαλα) συνολικής ετήσιας δυναμικότητας σε πρώτη ύλη της τάξεως των 300.000 τόνων, που σύμφωνα με ορισμένες εκτιμήσεις κατατάσσεται στην 37η θέση μεταξύ των 50 μεγαλύτερων επιχειρήσεων του τομέα σε παγκόσμιο επίπεδο (στοιχεία World Processing Tomato Council-WPTC, 16/3/2021).

Σε πτώση η παραγωγή και το εμπόριο πατάτας

Η εγχώρια καλλιέργεια πατάτας απασχολεί περισσότερους από 13.000 παραγωγούς δικαιούχους ενιαίας ενίσχυσης το 2020, περιλαμβάνοντας 24.870 εκμεταλλεύσεις διάσπαρτες σε πολλές περιοχές της χώρας, με μικρό μέσο μέγεθος (5,6 στρ./εκμετάλλευση) που, σύμφωνα με ορισμένες εκτιμήσεις (στοιχεία Eurostat, 2016) υπολείπεται σημαντικά του ευρωπαϊκού μέσου όρου (10,4 στρέμματα/εκμετάλλευση στην ΕΕ-28).

Το μεγαλύτερο μέρος της παραγωγής εξακολουθεί να συγκεντρώνεται στη Δράμα και ακολουθούν κατά σειρά το Λασίθι στην Κρήτη, η Μεσσηνία, η Ηλεία, η Αρκαδία, η Βοιωτία, η Αχαΐα και η Κοζάνη. Στην ΕΕ οι δυσμενείς επιπτώσεις των μέτρων της πανδημίας στη ζήτηση του προϊόντος συνέπεσαν με άνοδο της παραγωγής πατάτας (+8%) που υπερέβη το επίπεδο των 55 εκατ. τόνων, προερχόμενη κυρίως από την αύξηση που σημειώθηκε στις πέντε σημαντικότερες παραγωγικές χώρες της ΕΕ-27 (Γερμανία, Πολωνία, Γαλλία, Ολλανδία και Βέλγιο), που αθροιστικά καλύπτουν το 70% και πλέον της συνολικής παραγωγής.

Στην Ελλάδα, η παραγωγή πατάτας περιορίστηκε το 2020 σε 316.000 τόνους παρουσιάζοντας σημαντική μείωση σε σχέση με το 2019 (-32,7%), λόγω των μέτρων της πανδημίας, αλλά και εξαιτίας δυσμενών καιρικών συνθηκών κατά τη διάρκεια της εαρινής καλλιέργειας, ιδιαίτερα στη Δυτική Ελλάδα. Οι παραγωγοί βρέθηκαν αντιμέτωποι με άνοδο των αποθεμάτων, με αποτέλεσμα τη συσσώρευση αδιάθετων ποσοτήτων και την κατάρρευση των τιμών.

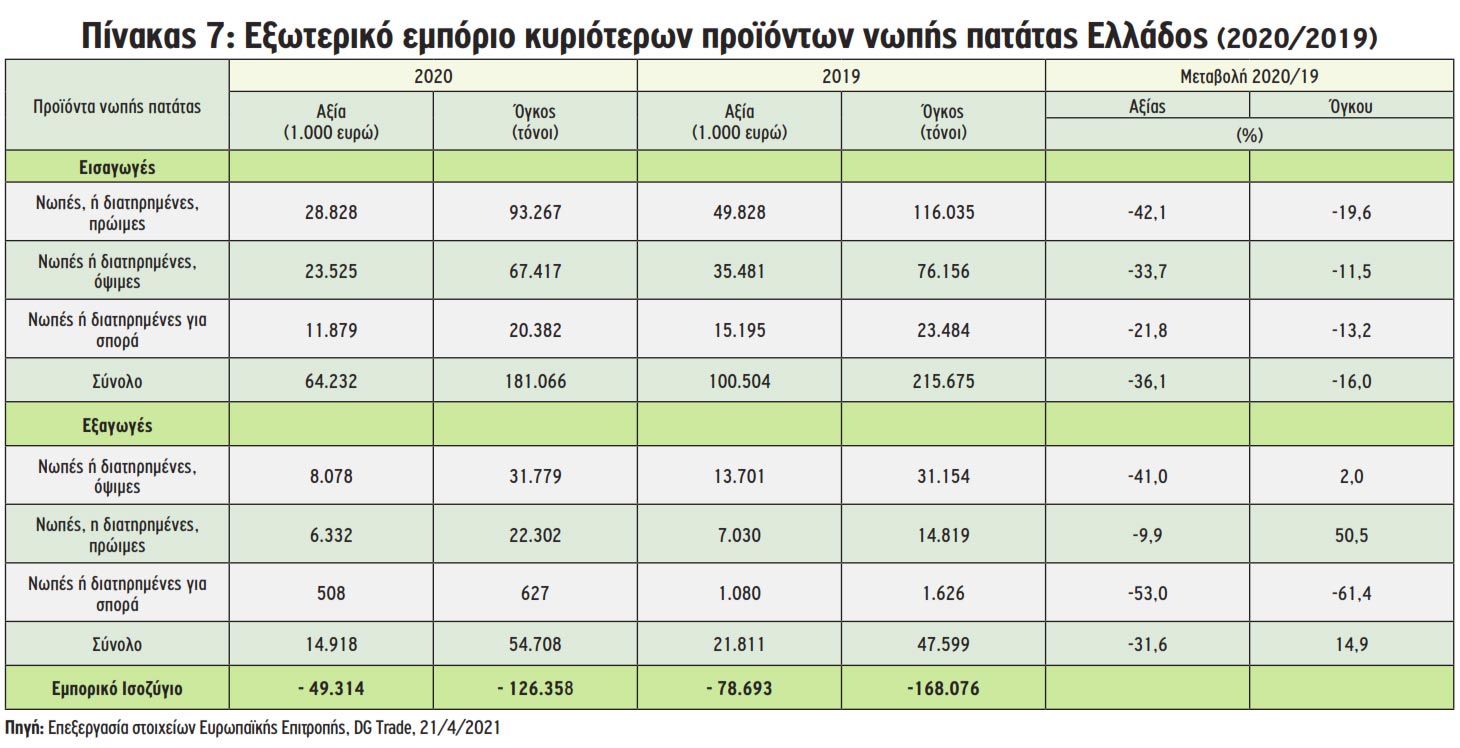

Αρνητική εξέλιξη επίσης παρουσίασε το εξωτερικό εμπόριο του προϊόντος. Οι εισαγωγές νωπής πατάτας στην Ελλάδα στις τρεις αναφερόμενες κατηγορίες (πρώιμες, όψιμες και σποράς) περιορίστηκαν το 2020 σε 181.000 τόνους, αξίας 64,2 εκατ. ευρώ, μεγέθη μειωμένα σε σχέση με το προηγούμενο έτος ως προς τον όγκο (-36%) και την αξία (-16%).

Στις πρώιμες, εαρινής καλλιέργειας πατάτες, που καλύπτουν το μεγαλύτερο μέρος του όγκου στα εισαγόμενα προϊόντα (93.267 τόνοι το 2020), κυριότερη χώρα προέλευσης παραμένει η Αίγυπτος (82.566 τόνοι), με μέση τιμή εισαγωγής (0,30 ευρώ/κιλό) σημαντικά μειωμένη σε σύγκριση με το 2019 (-30%). Οι πατάτες όψιμης παραγωγής, καλοκαιρινής και φθινοπωρινής καλλιέργειας, αποτελούν το δεύτερο σημαντικότερο εισαγόμενο προϊόν (67.417 τόνοι το 2020), με κυριότερους προμηθευτές την Κύπρο, τη Γαλλία και την Αίγυπτο.

Μείωση επίσης παρουσίασαν οι εισαγωγές πατάτας που προορίζονται για σπορά, με όγκο εκτιμώμενο το 2020 σε 20.382 τόνους, αξίας 11,9 εκατ. ευρώ, προερχόμενες κυρίως από την Ολλανδία και δευτερευόντως από τη Γαλλία, με μέση τιμή εισαγωγής (0,58 ευρώ/κιλό) σημαντικά μειωμένη σε σχέση με το 2019 (0,65 ευρώ/κιλό). Οι εξαγωγές νωπής πατάτας της χώρας περιορίστηκαν το 2020 σε 54.708 τόνους, με σημαντική μείωση στην αξία (-31,6%) και με αύξηση της ποσότητας (+15%) σε βάρος ωστόσο της μέσης τιμής εξαγωγής.

Οι επιπτώσεις της μειωμένης ζήτησης ήταν έντονη στα εξαγόμενα προϊόντα καλοκαιρινής και φθινοπωρινής καλλιέργειας, που κάλυψαν το μεγαλύτερο μέρος του όγκου (31.779 τόνοι το 2020) με σημαντική μείωση της αξίας (-41%) λόγω της πτώσης της μέσης τιμής εξαγωγής (0,25 ευρώ/κιλό) σε σχέση με την αντίστοιχη του προηγούμενου έτους (-43%). Εξάλλου, στα προϊόντα πρώιμης καλλιέργειας, όπου σημειώθηκε σημαντική αύξηση του όγκου εξαγωγών (22.302 τόνοι), η πτώση της μέσης τιμής εξαγωγής ήταν εξίσου έντονη (0,28 ευρώ/κιλό) σε σχέση με εκείνη του 2019 (0,47 ευρώ/κιλό, Πίνακας 7).

Το εμπορικό ισοζύγιο νωπής πατάτας της χώρας εξακολουθεί το 2020 να παρουσιάζει σημαντικό έλλειμμα σε όρους όγκου και αξίας, αν και περιορισμένο σε σύγκριση με το αντίστοιχο του προηγούμενου έτος. Γενικότερα πάντως, η εγχώρια αγορά νωπής πατάτας, επί σειρά ετών, κυριαρχείται από εισαγωγές. Στα νωπά προϊόντα, ο μεγαλύτερος όγκος εισαγωγών προέρχεται από την Αίγυπτο (60% και πλέον), ιδιαίτερα σε προϊόντα εαρινής καλλιέργειας που καλύπτουν, παραδοσιακά, το μεγαλύτερο μέρος των εισαγόμενων προϊόντων από τη χώρα αυτή, με τιμές στο όριο του εγχώριου κόστους παραγωγής, πριν και κυρίως μετά την κρίση της αγοράς του 2020.

Το εμπορικό ισοζύγιο νωπής πατάτας της χώρας εξακολουθεί το 2020 να παρουσιάζει σημαντικό έλλειμμα σε όρους όγκου και αξίας, αν και περιορισμένο σε σύγκριση με το αντίστοιχο του προηγούμενου έτος. Γενικότερα πάντως, η εγχώρια αγορά νωπής πατάτας, επί σειρά ετών, κυριαρχείται από εισαγωγές. Στα νωπά προϊόντα, ο μεγαλύτερος όγκος εισαγωγών προέρχεται από την Αίγυπτο (60% και πλέον), ιδιαίτερα σε προϊόντα εαρινής καλλιέργειας που καλύπτουν, παραδοσιακά, το μεγαλύτερο μέρος των εισαγόμενων προϊόντων από τη χώρα αυτή, με τιμές στο όριο του εγχώριου κόστους παραγωγής, πριν και κυρίως μετά την κρίση της αγοράς του 2020.

Ζήτημα επίσης αποτελούν οι σημαντικές εισαγωγές σε προϊόντα πατάτας που προορίζονται για σπορά με κυριότερους προμηθευτές την Ολλανδία και τη Γαλλία που καλύπτουν το 90% των αναγκών, μια και στη χώρα φαίνεται να λειτουργούν μόλις δύο κέντρα παραγωγής πιστοποιημένου σπόρου πατάτας με παρέμβαση των τοπικών συνεταιρισμών στη Νάξο και στην Τρίπολη. Από την άλλη πλευρά, στα μεταποιημένα προϊόντα η εγχώρια επιχειρηματική δραστηριότητα φαίνεται να παραμένει εξαρτημένη από εισαγόμενα προϊόντα.

Προϊόντα μεταποίησης πατάτας

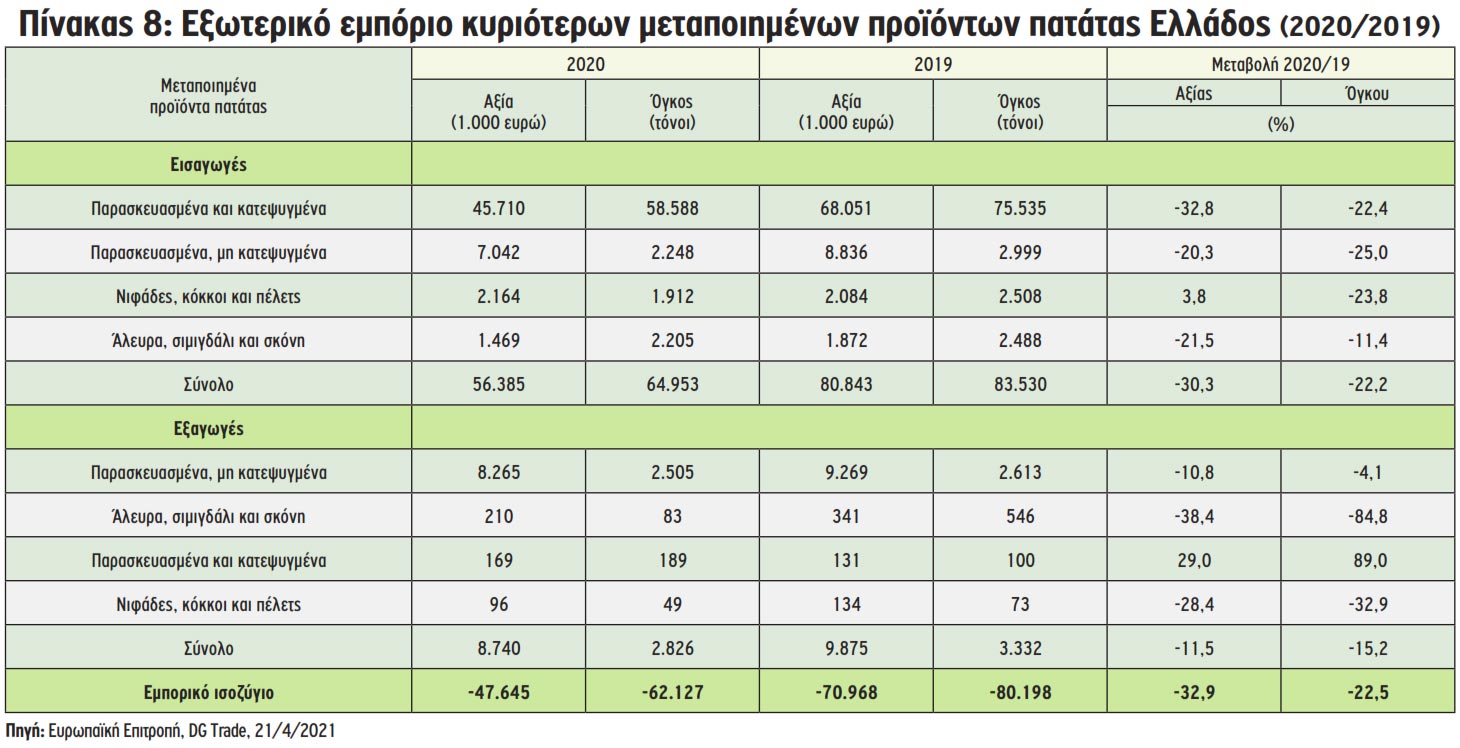

Το μεγαλύτερο μέρος των εισαγόμενων μεταποιημένων προϊόντων αφορά τις κατεψυγμένες και προτηγανισμένες πατάτες που κυρίως προορίζονται για τη μαζική εστίαση. Σημειώνεται ότι το 2020 οι εισαγωγές παρασκευασμένων και κατεψυγμένων προϊόντων, που κατά το μεγαλύτερο μέρος τους αφορούν προτηγανισμένα προϊόντα πατάτας, αντιπροσώπευαν όγκο 58.588 τόνων, αξίας 45,7 εκατ. ευρώ, μεγέθη σημαντικά μειωμένα σε σχέση με το 2019 (-33% και -22% αντίστοιχα), με κυριότερες χώρες προέλευσης το Βέλγιο, την Ολλανδία, τη Γαλλία, τη Γερμανία και την Τουρκία.

Οι εξαγωγές στα μεταποιημένα προϊόντα πατάτας παραμένουν πολύ περιορισμένες έως αμελητέες. Εξαίρεση αποτελούν τα παρασκευασμένα-μη κατεψυγμένα προϊόντα που κατά το μεγαλύτερο μέρος τους αφορούν έτοιμα συσκευασμένα προϊόντα μορφής chips, με κυριότερες χώρες προορισμού την Αλβανία και τη Βουλγαρία.

Συνολικά, οι εισαγωγές μεταποιημένων προϊόντων, παρά τη μείωσή τους λόγω των συνεπειών της πανδημίας, κάλυψαν το 2020 όγκο περίπου 65.000 τόνων, αξίας 56,4 εκατ. ευρώ, έναντι των πολύ μικρότερων εξαγωγών (2.800 τόνοι, αξίας 8,7 εκατ. ευρώ) με το εμπορικό ισοζύγιο να παραμένει καθαρά ελλειμματικό ως προς τον όγκο και την αξία (Πίνακας 8).

Να σημειωθεί πάντως ότι στην ΕΕ, η μεταποιητική βιομηχανία προϊόντων πατάτας παραμένει ιδιαίτερα αναπτυγμένη και δυναμική. Το 2020 η αξία εξαγωγών της ΕΕ προς τρίτες χώρες σε παρασκευασμένα και κατεψυγμένα προϊόντα πατάτας ήταν της τάξεως των 1.788 εκατ. ευρώ, με τις προτηγανισμένες να καλύπτουν το 75% της συνολικής αξίας (στοιχεία European Potato Processors’ Association-EUPPA, 2021).

Να σημειωθεί πάντως ότι στην ΕΕ, η μεταποιητική βιομηχανία προϊόντων πατάτας παραμένει ιδιαίτερα αναπτυγμένη και δυναμική. Το 2020 η αξία εξαγωγών της ΕΕ προς τρίτες χώρες σε παρασκευασμένα και κατεψυγμένα προϊόντα πατάτας ήταν της τάξεως των 1.788 εκατ. ευρώ, με τις προτηγανισμένες να καλύπτουν το 75% της συνολικής αξίας (στοιχεία European Potato Processors’ Association-EUPPA, 2021).

Προβλέψεις 2021

Οι προβλέψεις ωστόσο για την τρέχουσα καλλιεργητική περίοδο δεν φαίνονται ενθαρρυντικές και οι παραγωγοί παραμένουν επιφυλακτικοί σε επόμενες φυτεύσεις.

Σύμφωνα εξάλλου με ορισμένες εκτιμήσεις, η έκταση των καλλιεργούμενων εκτάσεων πατάτας στις σημαντικότερες παραγωγικές χώρες της Ευρώπης αναμένεται, για πρώτη φορά επί σειρά ετών, να περιοριστεί το 2021 κατά 3% έως 5% με τη συγκομιδή του προϊόντος να παρουσιάζει καθυστέρηση (στοιχεία North Western European Potato Growers-NEPG, 10/5/2021).

Εντούτοις, οι μεταποιητές εξακολουθούν να επεκτείνουν την παραγωγική τους δυναμικότητα, προσβλέποντας το επόμενο διάστημα στη βελτίωση της ζήτησης και των εξαγωγών κυρίως προς τρίτες χώρες.