ΘΕΜΑ: Τυρί δεν είναι μόνο η φέτα

Τα σκληρά και ημίσκληρα τυριά αποτελούν αναπόσπαστο μέρος της τυροκομικής και της διατροφικής παράδοσης της Ελλάδας. Η χώρα μας περιλαμβάνεται στις τρεις πρώτες της Ευρώπης στην κατά κεφαλήν κατανάλωση και στις 10 πρώτες στην παραγωγή τυριών μεταξύ της ΕΕ-28. Στην εγχώρια αγορά τα νοικοκυριά διαθέτουν κατά μέσο όρο 8,74 ευρώ τον μήνα για την αγορά σκληρών και ημίσκληρων τυριών έναντι 12,34 ευρώ για μαλακά, με το κεφαλοτύρι να έρχεται πρώτο στις προτιμήσεις των καταναλωτών, στο οποίο, μάλιστα, πραγματοποιούνται εισαγωγές αξίας άνω των 17,7 εκατ. ευρώ.

Θα πρέπει να σημειώσουμε ότι αφορμή για αυτό το ρεπορτάζ, το οποίο αποτυπώνει τη δυναμική των σκληρών και ημίσκληρων τυριών και την εικόνα της συγκεκριμένης αγοράς, αποτέλεσαν οι συχνές καταγγελίες κτηνοτρόφων, μελών συνεταιρισμών, ακόμη και τυροκομικών μονάδων για συστηματικές προσπάθειες νοθείας στον συγκεκριμένο κλάδο, που συχνά συντελούνται. Νοθεία, η οποία μπορεί να έχει τη μορφή χρησιμοποίησης αγελαδινού γάλακτος, εισαγόμενου αιγοπρόβειου ή άλλων υποκατάστατων.

Το 14,5% της εγχώριας παραγωγής είναι σκληρά και ημίσκληρα

Σύμφωνα με την τελευταία κλαδική μελέτη της ICAP για τα τυροκομικά προϊόντα τη διετία 2017-2018, η παραγωγή σκληρών και ημίσκληρων τυριών καταλαμβάνει το 14,5% της συνολικής εγχώριας παραγωγής, με τα μαλακά τυριά να κατέχουν διαχρονικά το μεγαλύτερο μερίδιο στην παραγωγή από τις βιομηχανικές μονάδες, το οποίο για το 2017 ανήλθε σε 74,3%. Ακολουθεί η κατηγορία των τυριών τυρογάλακτος, με ποσοστό 11,1%, ενώ αμελητέο είναι το ποσοστό παραγωγής των λιωμένων τυριών, μόλις 0,1%.

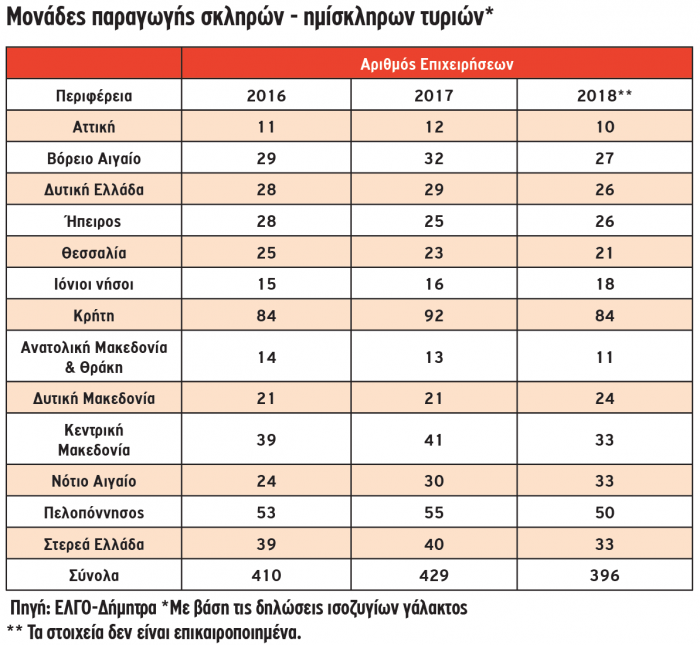

Ο πολυκερματισμός της παραγωγής σε πολλές μικρού, μεσαίου και οικογενειακού χαρακτήρα επιχειρήσεις, άρρηκτα συνδεδεμένος με τις παθογένειες και τις εγγενείς αδυναμίες του πρωτογενούς τομέα και τη συρρίκνωση της αιγοπροβατοτροφίας, αποτυπώνεται στον χάρτη των παραγωγικών μονάδων. O κλάδος περιλαμβάνει μεγάλο αριθμό παραγωγικών επιχειρήσεων, το μεγαλύτερο μέρος των οποίων είναι μικρού και μεσαίου μεγέθους, επισημαίνεται. Οι εταιρείες διαθέτουν οργανωμένα δίκτυα διανομής για το σύνολο σχεδόν της χώρας. Οι μικρομεσαίες μονάδες απευθύνονται κυρίως σε τοπικές αγορές, ενώ ο κλάδος περιλαμβάνει σημαντικό αριθμό μικρών οικογενειακών τυροκομείων, τα οποία απευθύνονται αποκλειστικά σε τοπικό επίπεδο.

Ο πολυκερματισμός της παραγωγής σε πολλές μικρού, μεσαίου και οικογενειακού χαρακτήρα επιχειρήσεις, άρρηκτα συνδεδεμένος με τις παθογένειες και τις εγγενείς αδυναμίες του πρωτογενούς τομέα και τη συρρίκνωση της αιγοπροβατοτροφίας, αποτυπώνεται στον χάρτη των παραγωγικών μονάδων. O κλάδος περιλαμβάνει μεγάλο αριθμό παραγωγικών επιχειρήσεων, το μεγαλύτερο μέρος των οποίων είναι μικρού και μεσαίου μεγέθους, επισημαίνεται. Οι εταιρείες διαθέτουν οργανωμένα δίκτυα διανομής για το σύνολο σχεδόν της χώρας. Οι μικρομεσαίες μονάδες απευθύνονται κυρίως σε τοπικές αγορές, ενώ ο κλάδος περιλαμβάνει σημαντικό αριθμό μικρών οικογενειακών τυροκομείων, τα οποία απευθύνονται αποκλειστικά σε τοπικό επίπεδο.

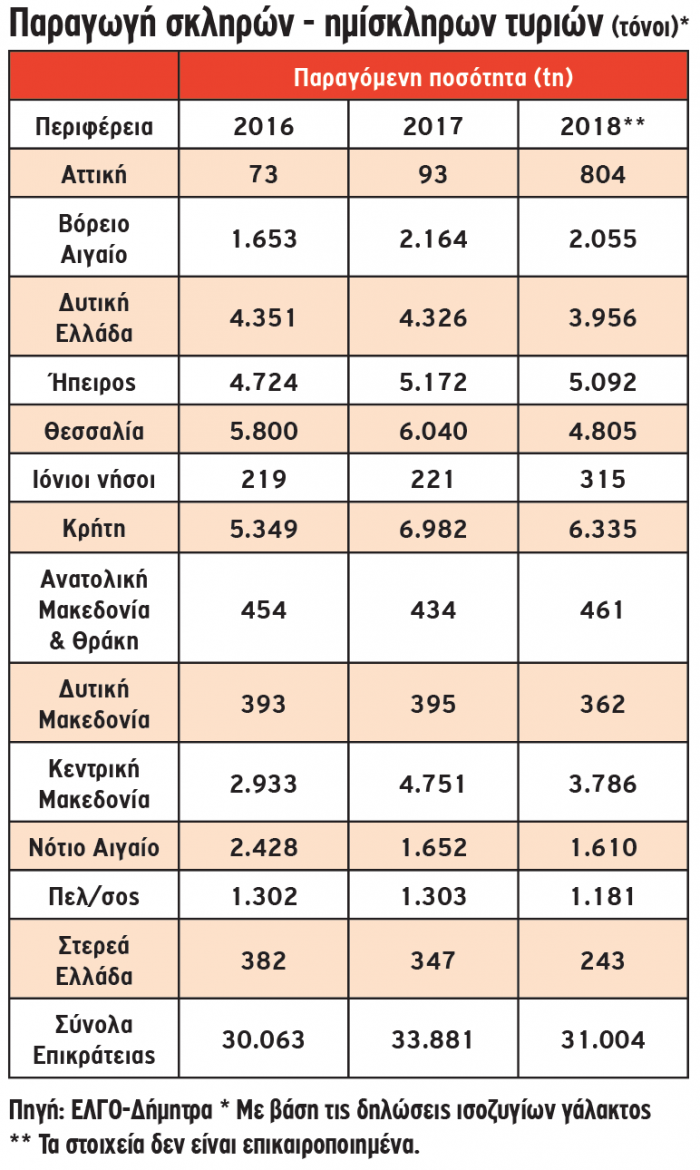

Με βάση τα επίσημα στοιχεία του ΕΛΓΟ-«Δήμητρα», το 2018 δραστηριοποιούνταν σε όλη τη χώρα 396 μονάδες παραγωγής σκληρών και ημίσκληρων τυριών (με βάση τις δηλώσεις ισοζυγίων γάλακτος), με τη μεγαλύτερη συγκέντρωση στην Κρήτη (84) και στην Πελοπόννησο (50). Τον ίδιο χρόνο, η παραγωγή αυτών των τυριών εμφανίζεται μειωμένη σε 31.004 τόνους έναντι 33.881 τόνων το 2017.

Αυξήθηκαν οι πωλήσεις το 2018, υπολείπονται των μαλακών τυριών

Όσον αφορά την εγχώρια κατανάλωση, τα τυροκομικά προϊόντα ως βασικό είδος διατροφής παρουσιάζουν στο σύνολό τους χαμηλή ελαστικότητα ζήτησης ως προς την τιμή πώλησης και το διαθέσιμο εισόδημα. Ωστόσο, οι παράγοντες αυτοί διαμορφώνουν την τελική ζήτηση μεταξύ των επιμέρους κατηγοριών (ποικιλιών) τυριών, επισημαίνεται στη μελέτη της ICAP.

Όσον αφορά την εγχώρια κατανάλωση, τα τυροκομικά προϊόντα ως βασικό είδος διατροφής παρουσιάζουν στο σύνολό τους χαμηλή ελαστικότητα ζήτησης ως προς την τιμή πώλησης και το διαθέσιμο εισόδημα. Ωστόσο, οι παράγοντες αυτοί διαμορφώνουν την τελική ζήτηση μεταξύ των επιμέρους κατηγοριών (ποικιλιών) τυριών, επισημαίνεται στη μελέτη της ICAP.

Σύμφωνα με την πιο πρόσφατη έρευνα οικογενειακών προϋπολογισμών της ΕΛΣΤΑΤ, το 2017, τα ελληνικά νοικοκυριά δαπάνησαν για αγορά τυριών συνολικά 22,04 ευρώ τον μήνα, έναντι 22,99 ευρώ το 2016 και 23,54 ευρώ το 2015. Το μεγαλύτερο ποσοστό στη δαπάνη αυτή, 56%, ήτοι 12,34 ευρώ τον μήνα για το 2017, καταλαμβάνουν τα μαλακά τυριά (με κυρίαρχη τη φέτα) και το 39,65% τα σκληρά τυριά, ήτοι 8,74 ευρώ τον μήνα. Το ποσοστό που υπολείπεται αφορά τυριά χαμηλών λιπαρών.

Η κατ’ άτομο κατανάλωση, με βάση την ίδια έρευνα, ανήλθε το 2017 σε 1.039,81 γραμμάρια για το σύνολο των τυριών, από τα οποία 631,81 γραμμάρια είναι μαλακά τυριά και 366,6 σκληρά, με το υπόλοιπο να αφορά τα τυριά με χαμηλά λιπαρά.

Η κατ’ άτομο κατανάλωση, με βάση την ίδια έρευνα, ανήλθε το 2017 σε 1.039,81 γραμμάρια για το σύνολο των τυριών, από τα οποία 631,81 γραμμάρια είναι μαλακά τυριά και 366,6 σκληρά, με το υπόλοιπο να αφορά τα τυριά με χαμηλά λιπαρά.

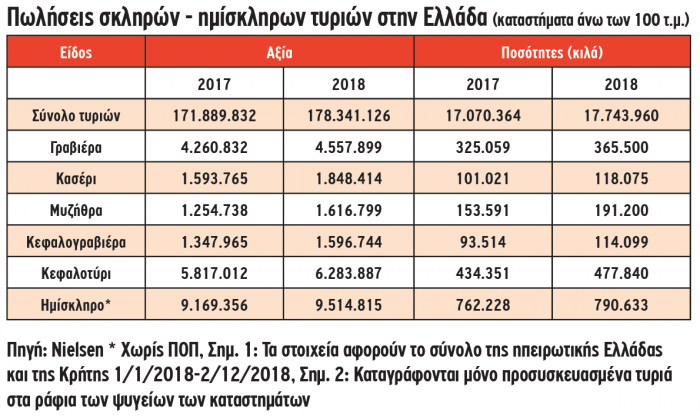

Την ίδια στιγμή, στα στοιχεία που παραχώρησε η Nielsen στην «ΥΧ», σε σχέση με τις πωλήσεις τυροκομικών προϊόντων και ειδικότερα της κατηγορίας σκληρών και ημίσκληρων για όλο το 2017 και για το 2018 (μέχρι τις 2 Δεκεμβρίου), αποτυπώνεται αύξηση των πωλήσεων τόσο σε όγκους όσο και σε αξίες μεταξύ των δύο ετών. Ειδικότερα, οι πωλήσεις σκληρών και ημίσκληρων τυριών (γραβιέρα, κασέρι, μυζήθρα, κεφαλογραβιέρα, κεφαλοτύρι, ημίσκληρο) σε αξία ανήλθαν το 2018 σε 9.514.815 ευρώ, αυξημένες κατά 9,42% σε σύγκριση με το 2017. Σε όγκους, αυξήθηκαν κατά 10%, στα 790.633 ευρώ. Από την επεξεργασία των στοιχείων που έκανε η «ΥΧ», στο σύνολο των τυριών, οι εξεταζόμενες κατηγορίες καταλαμβάνουν ποσοστό 14,25% της αξίας των πωλήσεων και το 11,59% του όγκου.

Σύμφωνα με τη μελέτη της ICAP, το 2017, το 13% της εγχώριας κατανάλωσης τυριών (εγχώριων και εισαγόμενων) αφορούσε τυποποιημένα τυροκομικά προϊόντα, ενώ σημάδια σχετικής σταθερότητας παρουσιάζουν τα προϊόντα ιδιωτικής ετικέτας (Private Label), με το ποσοστό συμμετοχής τους να υπολογίζεται σε 10%. Ακόμη, το κανάλι των σούπερ μάρκετ και άλλων σημείων λιανικής πώλησης εκτιμάται ότι απορρόφησαν το 52% περίπου, ενώ το 48% απορρόφησαν οι χώροι μαζικής εστίασης, οι ξενοδοχειακές μονάδες κ.λπ. Ειδικά σε σχέση με τους χώρους μαζικής εστίασης, σε άλλο σημείο της μελέτης της ICAP για τον κλάδο, σημειώνεται πως από αυτούς απορροφάται ένα «σημαντικό μέρος των εισαγωγών που προορίζονται για επαγγελματική χρήση».

Το κεφαλοτύρι πουλάει περισσότερο μεταξύ των σκληρών

Αναλύοντας τα είδη των τυριών επί του συνόλου των σκληρών και ημίσκληρων, προκύπτει ότι η υποκατηγορία «ημίσκληρα» (σ.σ.: σύμφωνα με τη Nielsen είναι τα μη ΠΟΠ) καταλαμβάνει το 38,34% της αξίας πωλήσεων και το 37,43% των όγκων που πωλήθηκαν το 2018, το κεφαλοτύρι είναι το πιο ταχείας κυκλοφορίας σκληρό τυρί, με ποσοστό 23,23% σε αξία και 24,72% σε όγκους, ακολουθεί η γραβιέρα με 17,76% σε αξία και 17,93% σε ποσότητες, το κασέρι (5,74% σε αξία και 7,74% σε ποσότητες), η μυζήθρα (9,29% σε αξία και 9,29% σε ποσότητες) και τέλος, η κεφαλογραβιέρα (5,54% σε αξία και 6,28% σε ποσότητα). Τα στατιστικά αυτά δεδομένα αποτυπώνουν την τάση στην αγορά, καθώς, επισημαίνεται ότι αφορούν πωλήσεις καταστημάτων άνω των 100 τ.μ. από την ηπειρωτική Ελλάδα και την Κρήτη και προσυσκευασμένα τυριά σταθερού βάρους, δηλαδή όχι αυτά που κόβονται στον πάγκο από κεφάλια ή μπαστούνια.

Αναλύοντας τα είδη των τυριών επί του συνόλου των σκληρών και ημίσκληρων, προκύπτει ότι η υποκατηγορία «ημίσκληρα» (σ.σ.: σύμφωνα με τη Nielsen είναι τα μη ΠΟΠ) καταλαμβάνει το 38,34% της αξίας πωλήσεων και το 37,43% των όγκων που πωλήθηκαν το 2018, το κεφαλοτύρι είναι το πιο ταχείας κυκλοφορίας σκληρό τυρί, με ποσοστό 23,23% σε αξία και 24,72% σε όγκους, ακολουθεί η γραβιέρα με 17,76% σε αξία και 17,93% σε ποσότητες, το κασέρι (5,74% σε αξία και 7,74% σε ποσότητες), η μυζήθρα (9,29% σε αξία και 9,29% σε ποσότητες) και τέλος, η κεφαλογραβιέρα (5,54% σε αξία και 6,28% σε ποσότητα). Τα στατιστικά αυτά δεδομένα αποτυπώνουν την τάση στην αγορά, καθώς, επισημαίνεται ότι αφορούν πωλήσεις καταστημάτων άνω των 100 τ.μ. από την ηπειρωτική Ελλάδα και την Κρήτη και προσυσκευασμένα τυριά σταθερού βάρους, δηλαδή όχι αυτά που κόβονται στον πάγκο από κεφάλια ή μπαστούνια.

Βούτυρο στο ψωµί των ΑΕ τα κενά στην οργάνωση των παραγωγώνΤην ίδια στιγμή που οι αιγοπροβατοτρόφοι δίνουν μάχη για την τιμή στο γάλα, αντιμέτωποι με τις αθρόες εισαγωγές και τον χορό των μειώσεων που έχουν ανοίξει από πέρσι οι μεγάλες γαλακτοβιομηχανίες-τυροκομικές επιχειρήσεις, αντιστρόφως ανάλογα εξελίσσονται τα κέρδη των τελευταίων. Όπως προκύπτει από την τελευταία μελέτη για τον κλάδο της τυροκομίας της ICAP, με βάση τη μελέτη του ομαδοποιημένη ισολογισμού 28 παραγωγικών επιχειρήσεων του κλάδου (με δημοσιευμένα οικονομικά στοιχεία για την πενταετία 2013-2017) οι συνολικές πωλήσεις των εταιρειών του δείγματος παρουσίασαν αύξηση 35,4% το 2017 σε σχέση με το 2013. «Λόγω συγκράτησης του κόστους», σημειώνεται, τα συνολικά μεικτά κέρδη αυξήθηκαν με μεγαλύτερο ρυθμό (39,6%). Οι παραπάνω μεταβολές είχαν σαν αποτέλεσμα τον υπερδιπλασιασμό των λειτουργικών κερδών το 2017 σε σχέση με το 2013. Ανάλογη ανοδική πορεία ακολούθησαν και τα καθαρά (προ φόρων) κέρδη. Επιπλέον, εκτιμάται πως «η βελτίωση των οικονομικών μεγεθών την εξεταζόμενη περίοδο οφείλεται εν μέρει και στις ανακατατάξεις που σημειώθηκαν στον κλάδο (απορροφήσεις επιχειρήσεων) τα προηγούμενα χρόνια». Με απλά λόγια, ενώ την ίδια χρονική περίοδο, από το 2013 μέχρι το 2017, η μέση τιμή του πρόβειου γάλακτος –που είναι ο μεγάλος όγκος γάλακτος που απαιτείται στην τυροκομία– όχι μόνο δεν αυξήθηκε, αλλά μειώθηκε από τα 95 στα 93 λεπτά, ενώ του γίδινου μόλις που διατηρήθηκε σε μέσα επίπεδα στα 57 λεπτά, στον αντίποδα, 28 Ανώνυμες Εταιρείες που δραστηριοποιούνται στην τυροκομία μετρούν γενναίες αυξήσεις στα κέρδη τους, και λόγω της «συγκράτησης του κόστους». Ιδού, από μια ακόμη σκοπιά, πόσο ευεργετικά επιδρούν στα κέρδη των βιομηχανιών που ελέγχουν την αγορά γάλακτος και την παραγωγή τυριού οι χαμηλές τιμές στο γάλα και η απροθυμία των παραγωγών είτε να συστήσουν δικές τους τυροκομικές μονάδες, μέσω των συνεταιρισμών, είτε να ελέγξουν τα μέλη των συνεταιρισμών τους, ώστε να διακινούνται μέσω του συνεταιρισμού όλες οι ποσότητες των παραγωγών, πετυχαίνοντας καλύτερες τιμές. |

Αρνητικό εμπορικό ισοζύγιο

Το εμπορικό ισοζύγιο των σκληρών και ημίσκληρων τυριών είναι αρνητικό, καθώς την ίδια στιγμή που η Ελλάδα εξάγει κεφαλογραβιέρα, κασέρι και κεφαλοτύρι αξίας 10 εκατ. ευρώ περίπου, πραγματοποιεί εισαγωγές που μόνο για το κεφαλοτύρι ανέρχονται σε 17,7 εκατ. ευρώ. Η συμμετοχή αυτής της κατηγορίας τυριών στο σύνολο των εξαγωγών τυριών της χώρας δεν ξεπερνάει το 2,65%, με τη φέτα να καθορίζει τις εξαγωγές του κλάδου σε ποσοστό τουλάχιστον 92% και άλλα τυριά σε άλμη το υπόλοιπο ποσοστό.

Από την άλλη μεριά, η Ελλάδα εισάγει σκληρά και ημίσκληρα (τύπου γκούντα και ένταμ) τυριά, συνολικής αξίας 248,7 εκατ. ευρώ, με το συντριπτικά μεγαλύτερο ποσοστό να αντιστοιχεί στο γκούντα (155 εκατ. ευρώ) και αμέσως μετά στο ένταμ (39,2 εκατ. ευρώ). Ακολουθεί η παρμεζάνα (17,85 εκατ. ευρώ), ενώ στα ίδια επίπεδα περίπου κινούνται οι εισαγωγές για μοτσαρέλα και κεφαλοτύρι. Η αξία της εισαγωγής τυριών τύπου γκούντα και ένταμ, που αντιστοιχεί σε περισσότερο από τη μισή αξία των εξαγωγών φέτας, παραπέμπει στη χαμένη ευκαιρία για την ελληνική γαλακτοπαραγωγική αγελαδοτροφία και την τυροκομία, όταν κατά τη δεκαετία του ’90 έγινε ευρεία συζήτηση για αξιοποίηση του πλεονάσματος αγελαδινού γάλακτος στην παρασκευή κίτρινου τυριού με αγελαδινό γάλα. Έτσι, αντί γιa αυτό, η παραγωγή μειώθηκε συστηματικά και άνοιξαν διάπλατα οι πόρτες των εισαγωγών, παραδίδοντας ένα μεγάλο κομμάτι της αγοράς στις ολλανδικές και γερμανικές πολυεθνικές.