Τιμές στο ράφι και χρόνοι αποπληρωμής στο μικροσκόπιο της Επ. Ανταγωνισμού

γράφουν οι Γιάννης Τσατσάκης, Μελίνα Ζιάγκου

Την ενσωμάτωση στην ελληνική νομοθεσία της κοινοτικής οδηγίας 2019/633 για τις αθέμιτες πρακτικές στην εφοδιαστική αλυσίδα προτείνει, εμμέσως πλην σαφώς, η Επιτροπή Ανταγωνισμού (Επ.Αν.), προκειμένου να αντιμετωπισθούν μια σειρά από υπαρκτές ή εν δυνάμει στρεβλώσεις που εντοπίζει στο οργανωμένο λιανεμπόριο τροφίμων.

Η ανάλυση της Επιτροπής περιλαμβάνεται σε ενδιάμεση έκθεση που συνέταξε για τον κλάδο και η οποία θα αποτελέσει τη βάση ζωντανής (μέσω τηλεδιάσκεψης) δημόσιας διαβούλευσης που θα πραγματοποιηθεί εντός του Μαΐου. Η δε οδηγία 2019/633 στην οποία αναφέρεται προβλέπει, μεταξύ άλλων, αυστηρές προθεσμίες εξόφλησης των προμηθευτών (π.χ. σε περιπτώσεις τακτικών παραδόσεων δεν μπορούν να ξεπερνούν τις 30 ημέρες από τη συμφωνημένη ημερομηνία παράδοσης, εφόσον πρόκειται για αναλώσιμα αγροτικά προϊόντα) και απαγόρευση μιας μακράς λίστας πρακτικών που αντιβαίνουν στα λεγόμενα χρηστά συναλλακτικά ήθη.

Τέτοιες πρακτικές είναι π.χ. οι ακυρώσεις παραγγελιών «την τελευταία στιγμή» (σε διάστημα μικρότερο των 30 ημερών από την προγραμματισμένη παράδοση), οι μονομερείς ή αναδρομικές αλλαγές στις συμβάσεις, ο εξαναγκασμός του προμηθευτή να επωμισθεί το κόστος για αλλοίωση προϊόντων που συνέβη στις εγκαταστάσεις του αγοραστή.

Αντίδοτο σε πιθανά καρτέλ

Αντίδοτο σε πιθανά καρτέλ

Αντίδοτο σε πιθανά καρτέλ

Αντίδοτο σε πιθανά καρτέλΗ Επ.Αν. κρίνει ότι η εφαρμογή της οδηγίας θα μπορούσε να συμβάλει στην προστασία των παραγωγών σε περιπτώσεις διαπραγματευτικής ασυμμετρίας, στοχοποιώντας εμπορικές πρακτικές που εφαρμόζονται από μια αγοραστική συμμαχία, προκειμένου να εκμεταλλευτεί την (συγκεντρωμένη) ισχύ της.

«Πρέπει να λαμβάνεται πάντα υπόψη ότι η δυνατότητα που δίνεται σε συμμαχίες εταιρειών να συντονίσουν τις δυνάμεις τους υποκρύπτει πάντα τον κίνδυνο η σχέση αυτή να εξελιχθεί σε καρτελική σύμπραξη (ή να εμπεριέχει ήδη τέτοια χαρακτηριστικά και λειτουργία)», αναφέρεται χαρακτηριστικά στην έκθεση.

Επιπλέον, καθώς η οδηγία 2019/633 αφορά αποκλειστικά τα τρόφιμα, για τη διασφάλιση της εύρυθμης λειτουργίας της αγοράς και σε άλλους κλάδους, η Επ.Αν. θεωρεί αναγκαία την εισαγωγή αφενός μη δεσμευτικής νομοθεσίας (soft law) π.χ. μέσω ενός «Κώδικα Δεοντολογίας» ή ενός Οδηγού Καλών Πρακτικών μεταξύ των εμπλεκόμενων μερών, αφετέρου τη θεσμοθέτηση ενός Διαμεσολαβητή (Ombudsman) ή Εντολοδόχου, ο οποίος θα διορίζεται από αυτήν με αποστολή να παρακολουθεί συστηματικά τις αγορές όπου παρατηρείται σημαντική διαπραγματευτική ισχύς προμηθευτών ή αγοραστών.

Εκπτώσεις βάσει κόστους παραγωγής

Ιδιαίτερο ενδιαφέρον παρουσιάζει και μια άλλη πρόταση που ρίχνει στο τραπέζι η Επ.Αν., η οποία συνδέει τις παρεχόμενες εκπτώσεις με τα κόστη παραγωγής τόσο των αγροτών όσο και των βιομηχανιών-προμηθευτών. Ειδικότερα, όπως αναφέρεται στην ανάλυση, θα μπορούσε να ενισχυθεί ο έλεγχος του πλαισίου παροχής εκπτώσεων μέσω «της συσχέτισής τους με τους δείκτες κόστους γεωργικής παραγωγής, των βιομηχανικών τιμών κ.λπ., δηλαδή μιας χαρτογράφησης της αγροδιατροφικής αλυσίδας», καθώς επίσης και να δημιουργηθεί ένα ειδικό ρυθμιστικό πλαίσιο για τις εμπορικές πρακτικές των αγοραστικών συμμαχιών με υποχρεώσεις διαφάνειας. Πάντως, από την έρευνα της Επιτροπής, δεν προκύπτει ότι τα μεγαλύτερα σε μέγεθος σούπερ-μάρκετ απολαμβάνουν υψηλότερες παροχές και εκπτώσεις από τις προμηθεύτριες εταιρείες σε σχέση με τα μεσαία και τα μικρότερα. Αποτυπώνεται, ωστόσο, ότι το συνολικό ύψος τους προς τις μεικτές αγορές είναι αρκετά υψηλό, με αποτέλεσμα οι καθαρές αγορές των σούπερ μάρκετ σε αξία να είναι σημαντικά χαμηλότερες.

Αυτό που, κατά την Επ.Αν., χρήζει διερεύνησης είναι κατά πόσο οι ωφέλειες αυτές των σούπερ μάρκετ μετακυλίονται στους καταναλωτές εν είδει χαμηλότερων τιμών λιανικής – ιδίως εάν συνυπολογιστεί ότι οι εν λόγω εκπτώσεις/παροχές είναι κατά κανόνα μη συστηματικές και ετεροχρονισμένες, δηλαδή δεν σχετίζονται με τον χρόνο τιμολόγησης των προϊόντων που αφορούν.

Ακριβότερα τα τρόφιμα στην Ελλάδα

Ένα από τα σημεία στα οποία από την αρχή της ανάλυσής της στέκεται η Επ.Αν. είναι οι υψηλές, σε σχέση με την υπόλοιπη Ευρώπη, τιμές των τροφίμων στη χώρα μας. Όπως σημειώνεται χαρακτηριστικά, ο δείκτης επιπέδου τιμών στα τρόφιμα και μη αλκοολούχα ποτά στην Ελλάδα το 2018 ήταν ο υψηλότερος σε σχέση με τα άλλα κράτη-μέλη, με αντίστοιχο δείκτη όγκου κατά κεφαλήν ΑΕΠ και διαμορφώθηκε 5,9% υψηλότερα από τον ευρωπαϊκό μέσο όρο. Ειδικότερα, στην κατηγορία Τρόφιμα, ο δείκτης του επίπεδου τιμών ήταν 104,9%, ενώ στις επιμέρους κατηγορίες διαμορφώθηκε ως εξής: Ψωμί και Δημητριακά (114,5%), Κρέας (91,5%), Ψάρι (107,1%), Γάλα, τυρί και αβγά (134,2%), Έλαια & λίπη (118,7%), Φρούτα, Λαχανικά, Πατάτες (82,7%) και Άλλα τρόφιμα (139,1%).

Δηλαδή, ενώ η Ελλάδα υπολείπεται του ευρωπαϊκού μέσου όρου, όσον αφορά τον δείκτη όγκου του κατά κεφαλήν ΑΕΠ, το επίπεδο τιμών στα τρόφιμα (με εξαίρεση τα φρουτολαχανικά, τις πατάτες και το κρέας) είναι αρκετά υψηλότερο από τον ευρωπαϊκό μέσο όρο.

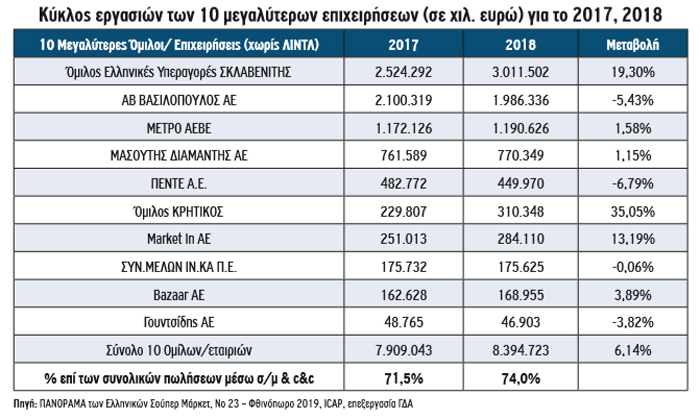

Εξήγηση για το γεγονός αυτό δεν δίνεται στην έκθεση, αν και εν μέρει αποδίδεται στο πολύ πυκνό (με παγκόσμια κριτήρια) δίκτυο σούπερ μάρκετ που διαθέτει η χώρα μας, το οποίο, αν και διευκολύνει την πρόσβαση των καταναλωτών, δημιουργεί μεγαλύτερα κόστη στις επιχειρήσεις. Στις αρχές του 2019 λειτουργούσαν πανελλαδικά 4.777 εταιρικά καταστήματα σούπερ μάρκετ, εκ των οποίων τα 2.492 (52%) ανήκαν σε αλυσίδες. Παράλληλα, από τα 2.850 καταστήματα που λειτουργούσαν οι μεγάλες αλυσίδες στις αρχές του 2020, η πλειονότητα βρισκόταν στην Αττική.

Η γεωγραφική κατανομήΗ γεωγραφική επέκταση των ισχυρότερων παικτών της αγοράς τα τελευταία χρόνια είχε ως αποτέλεσμα πέντε από τις δέκα μεγαλύτερες αλυσίδες να διαθέτουν πλέον παρουσία σε όλες τις περιφέρειες. Ωστόσο, ο βαθμός διείσδυσής τους ποικίλλει και, σύμφωνα με την Επ. Αν., δεν υπερβαίνει αισθητά το 50% του συνόλου των καταστημάτων ανά περιφέρεια. Ενδεικτικά, στο Νότιο Αιγαίο οι μεγάλες αλυσίδες λειτουργούν το 25% του συνόλου των καταστημάτων, ενώ στα νησιά του Ιονίου το αντίστοιχο ποσοστό είναι 30%. Στον αντίποδα, η μεγαλύτερη διείσδυση των αλυσίδων παρατηρείται στην Αττική και ανέρχεται στο 75%, ακολουθούμενη από την Κρήτη και την Κεντρική Μακεδονία. Παρά το γεγονός ότι η παρουσία των μεμονωμένων μικρότερων σούπερ μάρκετ είναι σημαντική, αυτό δεν μεταφράζεται σε αντίστοιχο μερίδιο πωλήσεων. Έτσι, το 2018, παρότι οι μεγάλες αλυσίδες κατείχαν το 52% των συνολικών καταστημάτων της επικράτειας, από τα καταστήματά τους πραγματοποιήθηκε το 85,7% των συνολικών πωλήσεων. |

Πού σκοντάφτουν οι προμηθευτές

Τα βασικά εμπόδια εισόδου στα ράφια των σούπερ μάρκετ που, σύμφωνα με την έκθεση της Επ.Αν, προκρίνει η πλειοψηφία των προμηθευτών σε όλες τις κατηγορίες προϊόντων είναι τα εξής:

✱ Η δυσκολία καθιέρωσης δικτύου διανομής σε πανελλαδικό επίπεδο, λόγω της έλλειψης οικονομικά φερέγγυων και εμπορικά βιώσιμων συνεργατών, της ύπαρξης αποκλειστικών αντιπροσώπων σε ορισμένες περιπτώσεις, αλλά και της γεωγραφικής ιδιαιτερότητας της χώρας (π.χ. μεγάλος αριθμός νησιών).

✱ Το υψηλό κόστος εισόδου στα ράφια (listing/entrance fees), καθώς και ο περιορισμένος χώρος λόγω των «must have» προϊόντων (π.χ. συμφωνίες για πλανογράμματα στην κατηγορία αναψυκτικών), αλλά και λόγω των προϊόντων ιδιωτικής ετικέτας.

✱ Η υψηλή διαφημιστική δαπάνη, ειδικά στις κατηγορίες όπου υπάρχουν ηγέτιδες εταιρείες και «must have» σήματα.

Αξίζει να σημειωθεί ότι σε όλες τις κατηγορίες προϊόντων που εξέτασε η Επ.Αν. η πλειοψηφία των προμηθευτών ανέφερε ότι απόρροια της οικονομικής κρίσης ήταν η αύξηση του χρόνου αποπληρωμής, αλλά και της διαπραγματευτικής ισχύος των αλυσίδων τόσο λόγω του διευρυμένου μεριδίου τους όσο και λόγω της ανάγκης συμπίεσης των τιμών με περισσότερες προσφορές.

Το άρθρο δημοσιεύτηκε στην εφημερίδα «Υπαιθρος Χώρα»

την Παρασκευή 10 Απριλίου 2020