Υψηλό εννέα ετών για την παγκόσμια παραγωγή σκληρού σίτου

Η τελευταία έκθεση του Διεθνούς Συμβουλίου Σιτηρών (IGC – GMR 570, 23 Οκτωβρίου 2025) σκιαγραφεί μια σεζόν 2025/26 με εντυπωσιακά μεγέθη για την παγκόσμια αγορά σιτηρών. Η συνολική παραγωγή αναμένεται να αγγίξει νέο ιστορικό ρεκόρ στους 2,425 δισ. τόνους, αυξημένη κατά 97,9 εκατ. τόνους ή 4,2% σε ετήσια βάση, κυρίως χάρη στις υψηλές αποδόσεις σε σιτάρι και κριθάρι.

Η παγκόσμια κατανάλωση ακολουθεί ανοδική πορεία, προβλεπόμενη στους 2,4 δισ. τόνους, με αυξημένη χρήση για τρόφιμα, ζωοτροφές και βιομηχανία. Παρότι η ζήτηση ενισχύεται, η παραγωγή υπερκαλύπτει την κατανάλωση, οδηγώντας τα παγκόσμια αποθέματα στους 618,1 εκατ. τόνους – το υψηλότερο επίπεδο της τελευταίας τριετίας.

Ιστορικό υψηλό για το σιτάρι

Η παραγωγή σιταριού εκτιμάται σε 827,5 εκατ. τόνους, σημειώνοντας άνοδο 3,4% σε ετήσια βάση. Οι ευνοϊκές καιρικές συνθήκες στην Ευρωπαϊκή Ένωση οδήγησαν σε εξαιρετική συγκομιδή, με την παραγωγή να φθάνει τους 142,3 εκατ. τόνους, αυξημένη κατά 19,2%.

Αντίστοιχα, στη Ρωσία και την Αργεντινή, η καλλιεργητική περίοδος εξελίσσεται ευνοϊκά, με την παραγωγή να προβλέπεται σε 86,5 και 22,2 εκατ. τόνους αντίστοιχα. Η παγκόσμια κατανάλωση σιταριού προβλέπεται σε ιστορικό υψηλό 819,6 εκατ. τόνων, με τη διατροφική χρήση να φτάνει τους 571,4 εκατ. τόνους. Τα αποθέματα αυξάνονται στους 274,8 εκατ. τόνους, με τους βασικούς εξαγωγείς (Ρωσία, ΕΕ, Καναδάς) να συγκεντρώνουν σημαντικά πλεονάσματα.

Το παγκόσμιο εμπόριο σιταριού αναμένεται να ενισχυθεί στους 208,3 εκατ. τόνους, με τη Ρωσία να διατηρεί την πρωτοκαθεδρία (43,4 εκατ. τόνοι) και την ΕΕ να καταγράφει εντυπωσιακή αύξηση των εξαγωγών της (+18,3%). Οι ΗΠΑ και η Αργεντινή σημειώνουν τις υψηλότερες εξαγωγικές επιδόσεις της τελευταίας πενταετίας. Για τη σεζόν 2026/27, το IGC προβλέπει μείωση της παγκόσμιας σποράς σιταριού λόγω χαμηλών τιμών, με τάση μεταστροφής μέρους των εκτάσεων σε ελαιούχες καλλιέργειες, κυρίως στη Ρωσία.

Καλαμπόκι: Σταθερότητα και υψηλή κατανάλωση

Η παραγωγή καλαμποκιού διατηρείται σε επίπεδα ρεκόρ, στους 1,297 δισ. τόνους, παρά τις μειώσεις σε ΗΠΑ και ΕΕ που αντισταθμίζονται από αυξήσεις στη Νότια Αμερική. Η κατανάλωση προβλέπεται σε 1,288 δισ. τόνους, οδηγώντας σε ιστορικά υψηλά αποθέματα 298,6 εκατ. τόνων.

Οι ΗΠΑ παραμένουν ο κορυφαίος εξαγωγέας, με 74 εκατ. τόνους, ενώ η Βραζιλία και η Ουκρανία ακολουθούν. Οι κινεζικές εισαγωγές, αν και αυξημένες σε σχέση με πέρυσι, παραμένουν πολύ χαμηλότερες από τον μέσο όρο της τελευταίας πενταετίας.

Κριθάρι: Ανακάμπτει η παραγωγή, μειώνεται η βιομηχανική ζήτηση

Η παγκόσμια παραγωγή κριθαριού αυξάνεται στους 151,5 εκατ. τόνους, με σημαντικές επιδόσεις σε ΕΕ, Ρωσία και Καζακστάν. Η κατανάλωση, ωστόσο, υποχωρεί οριακά λόγω μειωμένης ζήτησης από τη ζυθοποιία. Η ΕΕ καταγράφει την υψηλότερη συγκομιδή των τελευταίων 17 ετών (55,7 εκατ. τόνοι), ενώ η Ρωσία ενισχύει την παραγωγή της κατά 13,8%. Το διεθνές εμπόριο αναμένεται να παραμείνει σταθερό στους 30 εκατ. τόνους.

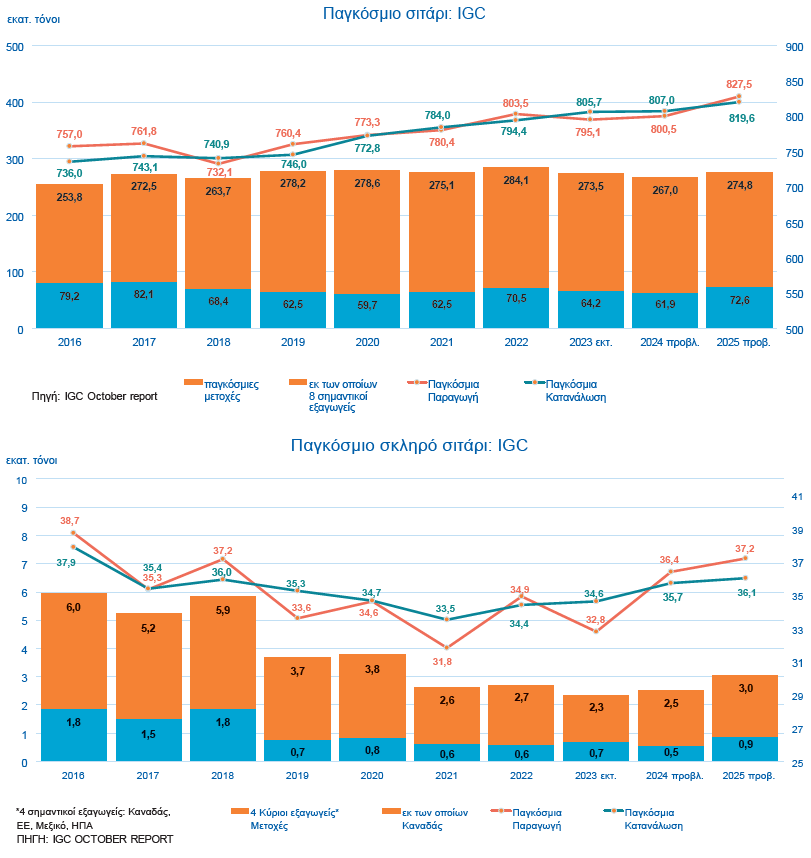

Σκληρό σιτάρι: Εκτίμηση για παγκόσμια παραγωγή 37,2 εκατ. τόνων

Η παγκόσμια παραγωγή σκληρού σιταριού για το 2025/26 εκτιμάται ότι θα φτάσει τους 37,2 εκατ. τόνους, σημειώνοντας άνοδο κατά 0,8 εκατ. τόνους ή 2,2% σε σχέση με πέρυσι. Το επίπεδο αυτό αποτελεί το υψηλότερο των τελευταίων εννέα ετών, ενώ οι προβλέψεις παραμένουν σταθερές σε μηνιαία βάση, επιβεβαιώνοντας τη σταθερότητα της αγοράς.

Στην Ευρωπαϊκή Ένωση, η συγκομιδή ανήλθε σε 8,3 εκατ. τόνους, καταγράφοντας εντυπωσιακή αύξηση 15,2% σε ετήσια βάση. Ξεχωρίζει η Ιταλία, με παραγωγή 3,8 εκατ. τόνων, αυξημένη κατά 8,5% παρά τη μικρή μηνιαία διόρθωση κατά 0,5 εκατ. τόνους. Στο Μεξικό, η παραγωγή εκτιμάται στους 6,5 εκατ. τόνους (+2,4%), ενώ στην Τουρκία σημειώνεται πτώση 13,6%, με τη συγκομιδή να περιορίζεται στους 3,8 εκατ. τόνους. Η Αλγερία και η Ινδία καταγράφουν σημαντικές αυξήσεις, στους 2,4 εκατ. τόνους (+11,9%) και 2,6 εκατ. τόνους (+18,2%) αντίστοιχα, ενώ το Καζακστάν υποχωρεί στους 0,8 εκατ. τόνους (-20%). Η παγκόσμια κατανάλωση σκληρού σιταριού προβλέπεται να αγγίξει επίσης υψηλό εννιαετίας, στους 36 εκατ. τόνους, παρουσιάζοντας μικρή πτώση 0,4 εκατ. σε μηνιαία βάση, αλλά αύξηση 0,8% σε ετήσια. Από αυτούς, οι 34 εκατ. τόνοι αφορούν διατροφική χρήση, με άνοδο 1,7%. Τα παγκόσμια αποθέματα αυξήθηκαν κατά 0,5 εκατ. τόνους μέσα στον μήνα, φτάνοντας τους 8 εκατ. τόνους (+16,8% ετησίως), επίπεδο ελαφρώς πάνω από τον μέσο όρο της τελευταίας περιόδου.

Ωστόσο, η μειωμένη ζήτηση στην ΕΕ και τη Βόρεια Αφρική οδηγεί σε προβλεπόμενη κάμψη του διεθνούς εμπορίου κατά 6,3%, στους 8,6 εκατ. τόνους. Οι εισαγωγές της ΕΕ αναμένονται να περιοριστούν στους 2 εκατ. τόνους (-19,8%), ενώ οι εξαγωγές του Καναδά προβλέπονται σε 5,4 εκατ. τόνους, μειωμένες κατά 2,8% σε ετήσια βάση.

Η βρώμη κινείται επίσης ανοδικά, με παραγωγή 23,9 εκατ. τόνων (+5,6%) και σημαντική αύξηση αποθεμάτων, ιδιαίτερα στην ΕΕ. Η Κίνα αυξάνει τις εισαγωγές της λόγω της ανάπτυξης της αγοράς τροφίμων με βάση τη βρώμη.

Ουκρανία και Ρωσία: Διαφοροποιημένες τάσεις

Η Ουκρανία αντιμετωπίζει καθυστερήσεις στη συγκομιδή καλαμποκιού και μειωμένες εξαγωγές (-5 εκατ. τόνοι σε ετήσια βάση), ενώ παράλληλα αυξάνει τις εκτάσεις χειμερινού σιταριού για την επόμενη περίοδο. Η Ρωσία, αντιθέτως, προβλέπει αύξηση της συνολικής παραγωγής σιτηρών σε 134,5-137,3 εκατ. τόνους, με ενίσχυση της εξαγωγικής της παρουσίας στις διεθνείς αγορές. Η Τουρκία, βάσει των επίσημων στατιστικών, αναμένεται να παρουσιάσει πτώση 12,4% στην παραγωγή σιτηρών, με σημαντική μείωση σε σιτάρι και κριθάρι.

Τα συμπεράσματα του IGC

Το IGC επιβεβαιώνει ότι η παγκόσμια αγορά σιτηρών βρίσκεται σε φάση υπερπροσφοράς, γεγονός που ασκεί καθοδική πίεση στις τιμές. Ωστόσο, η χαλάρωση των εμπορικών εντάσεων και η σταθεροποίηση της εφοδιαστικής αλυσίδας δημιουργούν θετικές προοπτικές για το διεθνές εμπόριο.

Η Αργεντινή αναδεικνύεται ως ιδιαίτερα ανταγωνιστική χώρα προέλευσης τόσο για σιτάρι όσο και για καλαμπόκι, ενώ οι ΗΠΑ διατηρούν ηγετική θέση στις εξαγωγές αραβοσίτου. Οι παγκόσμιες αποδόσεις, σε συνδυασμό με τις σταθερές ροές εμπορίου, προοιωνίζονται μια ισορροπημένη, αλλά εύθραυστη αγορά για το υπόλοιπο της περιόδου 2025/26.