Οι τελευταίες πληροφορίες από το υπουργείο Οικονομικών θέλουν τη διαδικασία υποβολής των δηλώσεων να ξεκινά μέσα στον Απρίλιο, νωρίτερα δηλαδή από κάθε άλλη χρονιά, κάτι που σημαίνει ότι η πρώτη δόση του φόρου θα πρέπει να καταβληθεί έως τα τέλη Ιουνίου. Ήδη, στην Εφημερίδα της Κυβερνήσεως έχουν αναρτηθεί τα έντυπα Ε1, Ε2 και Ε3 μαζί με τις σχετικές οδηγίες για τη συμπλήρωσή τους, ενώ οι εγκύκλιοι αναμένεται να πυκνώσουν το αμέσως επόμενο διάστημα.

Η πρώτη βασική αλλαγή σε σχέση με πέρυσι –πέρα από την αύξηση της προκαταβολής φόρου στο 100% από 75%– έχει να κάνει με την κατάργηση της αυτοτελούς φορολόγησης του αγροτικού εισοδήματος με συντελεστή 13%. Πλέον, το αγροτικό εισόδημα θα φορολογείται με την κλίμακα των μισθωτών και συνταξιούχων, δηλαδή με συντελεστές που ξεκινούν από το 22% και φτάνουν μέχρι το 45%, ενώ παράλληλα παρέχεται και αφορολόγητο όριο από 8.636 έως 9.545 ευρώ (αντιστοιχεί σε έκπτωση φόρου από 1.900 έως 2.100 ευρώ), αναλόγως του αριθμού των προστατευόμενων τέκνων.

Η παγίδα εδώ είναι ότι το αφορολόγητο δικαιούνται μόνο όσοι παραγωγοί φέρουν την ιδιότητα του επαγγελματία αγρότη, οι όροι «απονομής» της οποίας, όμως, έχουν στο μεταξύ αυστηροποιηθεί. Έτσι, για να θεωρείται, πλέον, κάποιος κατ’ επάγγελμα αγρότης θα πρέπει, μεταξύ άλλων, να αντλεί τουλάχιστον το 50% του συνολικού του εισοδήματος από αγροτική δραστηριότητα (σ.σ. μέχρι πρόσφατα το ποσοστό αυτό ήταν 35%). Από τους περίπου 530.000 φορολογουμένους, που δηλώνουν αγροτικά εισοδήματα κάθε χρόνο, εκτιμάται ότι μόνο οι 175.000 πληρούν την προϋπόθεση αυτή. Αυτό σημαίνει ότι οι υπόλοιποι –η μεγάλη πλειονότητα, δηλαδή– θα φορολογηθούν φέτος για το αγροτικό τους εισόδημα με μίνιμουμ συντελεστή 22%, δίχως να δικαιούνται κάποια έκπτωση φόρου.

Από το πρώτο ευρώ ο φόρος στη βασική ενίσχυση

Η δεύτερη βασική αλλαγή αφορά τη φορολογική αντιμετώπιση των ενισχύσεων/επιδοτήσεων, που λαμβάνουν οι αγρότες. Μέχρι πέρυσι (δηλώσεις 2016 για εισοδήματα που αποκτήθηκαν το φορολογικό έτος 2015), στον προσδιορισμό του κέρδους από αγροτική επιχειρηματική δραστηριότητα περιλαμβανόταν μόνο το μέρος των ενισχύσεων που υπερέβαινε τα 12.000 ευρώ.

Με το νέο καθεστώς, η βασική ενίσχυση συμπεριλαμβάνεται ολόκληρη στο εισόδημα του αγρότη (προστίθεται, δηλαδή, στα έσοδα από τις πωλήσεις) και φορολογείται από το πρώτο ευρώ, ενώ το πρασίνισμα και οι συνδεδεμένες μόνο στο κομμάτι του αθροίσματός τους, που ξεπερνά τα 12.000 ευρώ. Όπως αναφέρεται χαρακτηριστικά στην εγκύκλιο 1043 για τη συμπλήρωση του εντύπου Ε3, που εξέδωσε πριν από λίγες μέρες η Ανεξάρτητη Αρχή Δημοσίων Eσόδων: «H βασική ενίσχυση φορολογείται από το πρώτο ευρώ, ενώ οι πράσινες και οι συνδεδεμένες φορολογούνται μόνο κατά το μέρος που, αθροιζόμενες, υπερβαίνουν τα 12.000 ευρώ».

Το μέρος των συνδεδεμένων και του πρασινίσματος, που δεν εντάχθηκε στο φορολογητέο εισόδημα (δηλαδή, αυτό που είναι κάτω από τα 12.000 ευρώ) μπορεί να χρησιμοποιηθεί για να καλύψει τεκμήρια.

Αντίθετα, εκτός φορολόγησης μένουν οι ενισχύσεις του Β’ Πυλώνα, δηλαδή οι ενισχύσεις που έχουν επενδυτικό χαρακτήρα (π.χ. μέσω ΠΑΑ), όπως και η εξισωτική που λαμβάνουν οι κτηνοτρόφοι.

Οι αγροτικές αποζημιώσεις στο σύνολό τους εξακολουθούν –όπως και με το προηγούμενο καθεστώς– να εξαιρούνται από το φορολογητέο εισόδημα και να μη φορολογούνται. Επιπλέον, τόσο αυτές όσο και οι ενισχύσεις επενδυτικού χαρακτήρα δεν δύνανται να καλύψουν τεκμήρια.

Όσον αφορά την πρόωρη αγροτική συνταξιοδότηση, σύμφωνα με την εγκύκλιο, δεν προσμετράται στον προσδιορισμό του κέρδους και αντιμετωπίζεται φορολογικά όπως οι εισοδηματικές ενισχύσεις/επιδοτήσεις, δηλαδή δύναται να καλύπτει τεκμήρια.

Από 22% οι συντελεστές φόρου

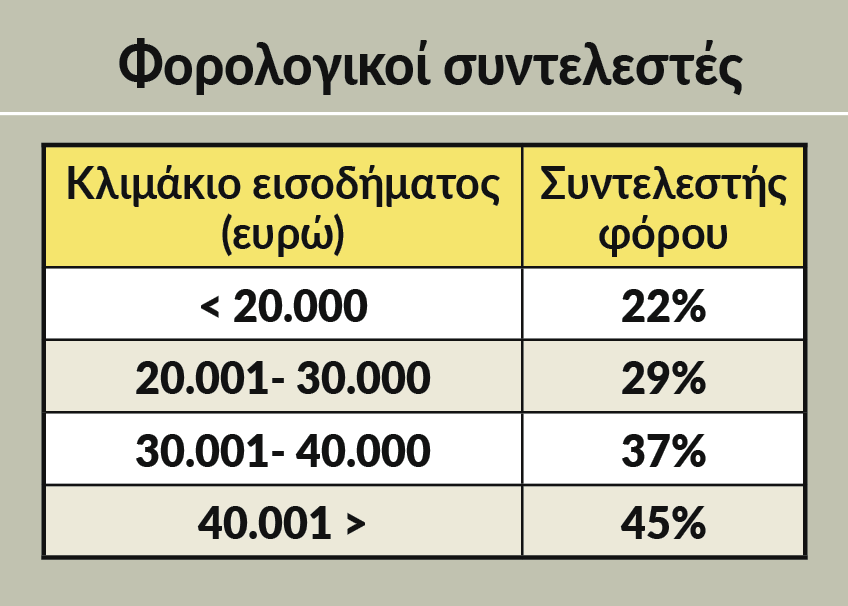

Οι συντελεστές φόρου για το αγροτικό εισόδημα ξεκινούν από το 22%, που επιβάλλεται, μέχρι ετήσιο εισόδημα 20.000 ευρώ. Σε περίπτωση που το ετήσιο εισόδημα υπερβαίνει το ποσό αυτό, στο τμήμα μεταξύ 20.000 ευρώ και 30.000 ευρώ επιβάλλεται συντελεστής 29%, στο τμήμα μεταξύ 30.000 και 40.000 ευρώ συντελεστής 37%, ενώ το εισόδημα που ξεπερνά τα 40.000 ευρώ φορολογείται με 45%.

Η κλίμακα για την εισφορά αλληλεγγύης

Εκτός από τον φόρο εισοδήματος, όσοι αγρότες έχουν καθαρό εισόδημα άνω των 12.000 ευρώ θα καταβάλουν και ειδική εισφορά αλληλεγγύης, οι συντελεστές της οποίας διαμορφώνονται ως εξής:

- 2,2% για τμήμα ετήσιου εισοδήματος από 12.001 έως 20.000 ευρώ

- 5% για τμήμα ετήσιου εισοδήματος από 20.001 έως 30.000 ευρώ

- 6,5% για τμήμα ετήσιου εισοδήματος από 30.001 έως 40.000 ευρώ

- 7,5% για τμήμα ετήσιου εισοδήματος από 40.001 έως και 65.000 ευρώ

- 9% για τμήμα ετήσιου εισοδήματος από 65.001 έως και 220.000 ευρώ

- 10% για τμήμα ετήσιου εισοδήματος από 220.001 ευρώ και άνω

Έξτρα εισφορές για παράλληλη αγροτική δραστηριότητα

Παράθυρο για νέες επιβαρύνσεις σε χιλιάδες ασφαλισμένους που δηλώνουν στην εφορία αγροτικό εισόδημα, αλλά μέχρι σήμερα δεν πλήρωναν για αυτό εισφορές, αφού δεν υποχρεούνταν να ασφαλιστούν στον ΟΓΑ, αφήνει η εγκύκλιος για την παράλληλη ασφάλιση που έδωσε στη δημοσιότητα το υπουργείο Εργασίας.

Πρόκειται κυρίως για ετεροεπαγγελματίες, οι οποίοι ουσιαστικά καλούνται να πληρώσουν διπλή εισφορά: Μία για τη βασική τους απασχόληση (μισθωτοί, ελεύθεροι επαγγελματίες, αυτοαπασχολούμενοι) και μία για την παράλληλη αγροτική τους δραστηριότητα. Μέσα στο επόμενο διάστημα αναμένεται να δοθούν διευκρινίσεις επ’ αυτού από το υπουργείο ή τη διοίκηση του ΕΦΚΑ, ωστόσο η επίμαχη εγκύκλιος δεν αφήνει πολλά περιθώρια παρερμηνείας ή αμφισβήτησης. Xαρακτηριστικά είναι δύο από τα πολλά παραδείγματα που παραθέτει:

1) Έστω παλαιός ασφαλισμένος, ασκεί ελεύθερο επάγγελμα και αγροτική δραστηριότητα. Βάσει του προγενέστερου νομοθετικού πλαισίου, εξαιρείτο από την ασφάλιση του ΟΓΑ και υπαγόταν υποχρεωτικά στην ασφάλιση του ΟΑΕΕ. Από 1/1/2017, ο εν λόγω ασφαλισμένος έχει υποχρέωση καταβολής στον ΕΦΚΑ ασφαλιστικής εισφοράς: α) Βάσει του άρθρου 39 του ν. 4387/2016 ως ελεύθερος επαγγελματίας και β) βάσει του άρθρου 40 του ν. 4387/2016 λόγω άσκησης αγροτικής δραστηριότητας.

• Αν από το ελεύθερο επάγγελμα έχει μηνιαίο εισόδημα ύψους 4.000 ευρώ και από την αγροτική δραστηριότητα ύψους 3.000 ευρώ, καταβάλλει μηνιαία εισφορά βάσει του άρθρου 39 επί του ποσού των 4.000 ευρώ, ενώ για το εισόδημα από την αγροτική δραστηριότητα και μέχρι του ανώτατου ορίου εισοδήματος, δηλαδή για το ποσό των 1.860,80 ευρώ (5.860,80 – 4.000), βάσει του άρθρου 40.

• Αν από το ελεύθερο επάγγελμα έχει μηνιαίο εισόδημα ύψους 150 ευρώ και από την αγροτική δραστηριότητα ύψους 100 ευρώ, το κατώτατο όριο μηνιαίου εισοδήματος διαμορφώνεται σε 586,08 ευρώ και ο ασφαλισμένος καταβάλλει μηνιαία εισφορά σύμφωνα με το άρθρο 39 του νόμου.

2) Έστω παλαιός ασφαλισμένος παρέχει εξαρτημένη εργασία και συγχρόνως ασκεί αγροτική δραστηριότητα. Συνεπώς, έχει υποχρέωση καταβολής ασφαλιστικής εισφοράς: α) βάσει του άρθρου 38 του νόμου ως μισθωτός και β) βάσει του άρθρου 40 λόγω άσκησης αγροτικής δραστηριότητας.

• Αν για τη μισθωτή απασχόληση οι μηνιαίες αποδοχές ανέρχονται σε 6.000 ευρώ και το μηνιαίο από την αγροτική δραστηριοτήτα ανέρχεται σε 3.000 ευρώ, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά επί του ανώτατου ορίου μηνιαίων αποδοχών (5.860,80 ευρώ) βάσει του άρθρου 38, ενώ δεν προκύπτει υποχρέωση καταβολής ασφαλιστικής εισφοράς για το εισόδημα από την αγροτική δραστηριότητα.

• Αν για τη μισθωτή απασχόληση οι μηνιαίες αποδοχές ανέρχονται σε 2.000 ευρώ και το μηνιαίο εισόδημα από την αγροτική δραστηριότητα σε 6.000 ευρώ, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά βάσει του άρθρου 38 για το ποσό των 2.000 ευρώ, ενώ για την αγροτική δραστηριότητα καταβάλλει μηνιαία εσοφρά βάσει του άρθρου 40 επί του ποσού των 3.860,80 ευρώ (5.860,80-2.000).

Ξαναστέλνονται τα ειδοποιητήρια με τα ασφάλιστρα Φεβρουαρίου

Στο μεταξύ, μέσα στις επόμενες μέρες, θα αρχίσει η αποστολή των διορθωμένων ειδοποιητηρίων στους αγρότες, στους ελεύθερους επαγγελματίες και στους αυτοαπασχολούμενους για τις εισφορές του Φεβρουαρίου. Στα νέα ειδοποιητήρια θα έχουν διορθωθεί οι αστοχίες που προέκυψαν κατά την πρώτη εφαρμογή του συστήματος, ενώ θα έχουν ληφθεί υπόψη και οι διορθώσεις που έχουν προκύψει ύστερα από αιτιάσεις των ίδιων των ασφαλισμένων. Σημειώνεται ότι η προθεσμία για την πληρωμή των εισφορών του Φεβρουαρίου εκπνέει στις 13 Απριλίου. Σύμφωνα με τη ΓΓ Κοινωνικής Ασφάλισης, Στέλλα Βρακά, όσοι εντοπίζουν προβλήματα υπολογισμού κ.λπ. στα ειδοποιητήρια θα πρέπει να προσέρχονται στα οικεία υποκαταστήματα του ΕΦΚΑ για την επίλυσή τους, καθώς, εκτός των άλλων, σύντομα θα υπάρχει και διαδικασία ενστάσεων – προσφυγών.