Η ακρίβεια «γράφει» ήδη στους τζίρους των σούπερ μάρκετ

Πτώση πωλήσεων μετά από μια πενταετία θετικών ρυθμών ανάπτυξης, με αποκορύφωμα το ρεκόρ 15ετίας του 2020, αναμένεται να καταγράψει φέτος το οργανωμένο λιανεμπόριο τροφίμων, με τις απώλειες ωστόσο να κρίνονται μάλλον περιορισμένες σε σύγκριση με εκείνες άλλων κλάδων της οικονομίας.

Όπως φαίνεται από τα δύο σενάρια που έχει επεξεργασία η εταιρεία μετρήσεων της κατανάλωσης NielsenIQ, ρυθμιστής για την πορεία της αγοράς θα είναι η ακρίβεια και δη ο βαθμός στον οποίο αυτή θα επηρεάσει την κατανάλωση.

Στο πρώτο και πιο αισιόδοξο σενάριο της NielsenIQ και με την προϋπόθεση ότι ο πληθωρισμός στο καλάθι των FMCGs, δηλαδή των ταχυκίνητων προϊόντων θα περιοριστεί στο 1,5%- 1,6%, η μείωση των πωλήσεων στα σούπερ μάρκετ θα είναι μόλις 0,3% (με το εύρος της πρόβλεψης να είναι από -1,3% έως +0,7%).

Μάλιστα, στη συγκεκριμένη περίπτωση, η εκτίμηση είναι ότι η κατηγορία τρόφιμα-ποτά θα εμφανίσει θετικούς, έστω και οριακά, ρυθμούς ανάπτυξης, με αύξηση πωλήσεων 0,3% (εύρος -1,2% έως +1,8%) ενώ, αντίθετα, στα προϊόντα φροντίδας και νοικοκυριού αναμένεται πτώση 1,8% και 3,1% αντίστοιχα.

Στο δεύτερο και πιο απαισιόδοξο σενάριο, σύμφωνα με το οποίο ο πληθωρισμός στα ταχυκίνητα προϊόντα θα κινηθεί στην περιοχή του 3%, το οργανωμένο λιανεμπόριο αναμένεται να καταγράψει αρνητικό ρυθμό ανάπτυξης -2,6% (περιθώριο λάθους από -3,6% έως -1,6%). Σε αυτήν τη συνθήκη εκτιμάται ότι και τα τρόφιμα θα παρουσιάσουν κάμψη 2% (εύρος από -1,5% έως 0,5%), ενώ αρκετά μεγαλύτερες θα είναι οι απώλειες για τα προϊόντα προσωπικής φροντίδας και νοικοκυριού στο -4% και -5,3% αντίστοιχα.

Με το αριστερό το πρώτο τρίμηνο

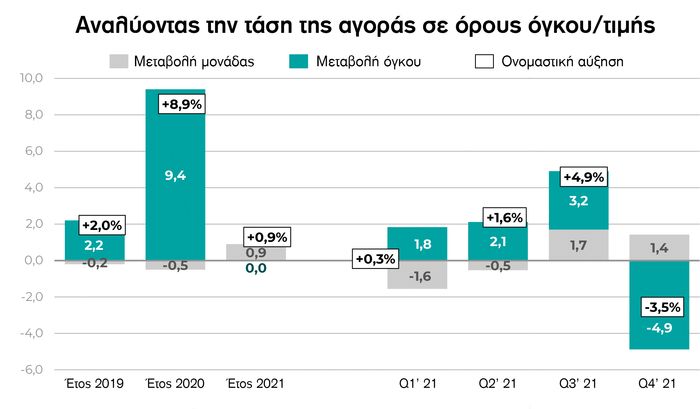

Αν πάντως το πρώτο τρίμηνο του έτους μπορεί να θεωρηθεί ως πρόγευση –κάτι που πάντως εμπεριέχει αρκετό ρίσκο, δεδομένης της ρευστότητας του ευρύτερου οικονομικού και γεωπολιτικού περιβάλλοντος– η αγορά, σύμφωνα πάντα με τα στοιχεία της NielsenIQ, εμφάνισε πτώση 4,9% κατ’ όγκο και 1,4% σε όρους αξίας.

Αξίζει να σημειωθεί ότι σε αυτό το διάστημα η αύξηση του μέσου «καλαθιού» των ταχυκίνητων κωδικών ήταν 1,5%, αρκετά χαμηλότερη δηλαδή εκείνης που εμφάνισε ο γενικότερος δείκτης τιμών καταναλωτή, ο οποίος, υπενθυμίζεται, τον Μάρτιο διαμορφώθηκε στο 8,9%.

Οι πληθωριστικές πιέσεις έκαναν την εμφάνισή τους στο οργανωμένο λιανεμπόριο από το β’ εξάμηνο του περασμένου έτους, ωστόσο, δεν εμπόδισαν τον κλάδο να κλείσει το 2021 με αύξηση πωλήσεων 1,3%. Aπό τα ταχυκίνητα προϊόντα που αποτελούν το 70% του τζίρου, τα τρόφιμα και ποτά ήταν τα μόνα που παρουσίασαν άνοδο 1,6% και πιστώνονται σε έναν μεγάλο βαθμό τη θετική τάση που κατέγραψε ο κλάδος την περασμένη χρονιά.

Σημαντικό ρόλο έπαιξε βέβαια και η άνοδος 14,9% των πωλήσεων της κατηγορίας bazaar (διαρκή καταναλωτικά προϊόντα) και η οποία εν πολλοίς αποτυπώνει τον τζίρο που απέσπασαν τα σούπερ μάρκετ κατά το πρώτο τετράμηνο του έτους, όταν το υπόλοιπο λιανεμπόριο που δραστηριοποιείται στην κατηγορία λειτουργούσε υπό περιορισμούς.

Πρέπει να επισημανθεί επίσης ότι η αύξηση πωλήσεων στα τρόφιμα και ποτά αποδίδεται κατά κύριο λόγο στα αλκοολούχα ποτά και αντανακλά την αύξηση της οικιακής κατανάλωσης. Στον αντίποδα, αρνητική τάση -2,4% και 1,7% εμφάνισαν οι κατηγορίες των προϊόντων νοικοκυριού και προσωπικής περιποίησης αντίστοιχα.

Πρωταθλήτριες ξανά οι μεγάλες αίθουσες

Πρωταθλήτριες ξανά οι μεγάλες αίθουσες

Πρωταθλήτριες ξανά οι μεγάλες αίθουσες

Πρωταθλήτριες ξανά οι μεγάλες αίθουσεςΑνά κατηγορία καταστημάτων, για άλλη μια χρονιά, πρωταθλήτριες αναδείχθηκαν οι μεγάλες αίθουσες (hypermarkets), οι οποίες έτρεξαν με 8,1% και, όπως επισημαίνουν οι αναλυτές της NielsenIQ, διατηρούν το μομέντουμ και το 2022.

Αυτό σαφώς έχει να κάνει με την εδραιωμένη, κατά πως φαίνεται, συνήθεια των καταναλωτών να αναζητούν εν μέσω πανδημίας πιο ευρύχωρα καταστήματα, να περιορίζουν τα αγοραστικά τους ταξίδια και να μην ανησυχούν για τυχόν μη διαθεσιμότητα των προϊόντων στα ράφια.

Σε γεωγραφικό επίπεδο, όλες οι περιοχές «έγραψαν» θετικό πρόσημο, με την εξαίρεση της Αττικής (-0,4%) απ’ όπου βέβαια προέρχεται σχεδόν το 50% της κατανάλωσης. Από το στοιχείο αυτό έχουμε μια πρώτη ένδειξη ότι στον ρυθμό ανάπτυξης του περσινού έτους έπαιξε σημαντικό ρόλο η τουριστική κίνηση και, μάλιστα, όχι μόνο οι αφίξεις από το εξωτερικό, αλλά και η αυξημένη μετακίνηση του εγχώριου πληθυσμού.

Μια δεύτερη ένδειξη έρχεται από τους σταθερά αυξητικούς ρυθμούς των πωλήσεων που καταγράφηκαν στο διάστημα Μαΐου-Οκτωβρίου.

Ενίσχυσαν τη θέση τους οι τρεις «μεγάλοι»

Από τα στοιχεία της NielsenIQ διαφαίνεται ότι αθροιστικά οι τρεις μεγαλύτερες αλυσίδες (Σκλαβενίτης, ΑΒ Βασιλόπουλος, Lidl) και αφήνοντας κατά μέρους τη δυναμική και τα ιδιαίτερα χαρακτηριστικά της κάθε μίας, ανέβασαν, έστω και οριακά (κατά 0,3%), το ποσοστό τους στο σύνολο του τζίρου, με αποτέλεσμα να κατέχουν πλέον το 65%.

Αξιοποιώντας, μεταξύ άλλων, τόσο το εύρος του δικτύου όσο και το μέγεθος των καταστημάτων τους, το μερίδιο αυτό το απέσπασαν από τις τρεις επόμενες, βάσει τζίρου, αλυσίδες της σχετικής κατάταξης (Μασούτης, My Market, Γαλαξίας), οι οποίες κατέχουν αθροιστικά ένα ποσοστό της τάξης του 20%.

Επιστροφή στο… 2019 για περίπτερα και Cash & Carry

Από το «παραδοσιακό» κανάλι του λιανεμπορίου, αξιοπρόσεκτος είναι ο ρυθμός ανάπτυξης 10,7% που σημείωσαν τα περίπτερα και ο οποίος, βέβαια, σε ένα ποσοστό οφείλεται και στη χαμηλή βάση σύγκρισης με το αμέσως προηγούμενο έτος (2020) στη διάρκεια του οποίου υπήρξε, ως γνωστόν, για ένα διάστημα αναστολή λειτουργίας των συγκεκριμένων καταστημάτων.

Aντίστοιχα, και το +5,3% που καταγράφηκε στο κανάλι του Cash & Carry έχει να κάνει και με την πολύ χαμηλή επίδοση του 2020, καθώς η λειτουργία των καταστημάτων που τροφοδοτούσε γινόταν, λόγω κορωνοϊού, μετ’ εμποδίων. Κατ’ ουσίαν, βέβαια, ο τζίρος και των δύο καναλιών επέστρεψε στα επίπεδα του 2019. Στην ουσία, βέβαια, ο τζίρος επέστρεψε και στις δύο περιπτώσεις στο 2019.

Ρεκόρ πενταετίας στην προωθητική ένταση

Στα προϊόντα ιδιωτικής ετικέτας δεν καταγράφηκαν ιδιαίτερες διαφοροποιήσεις σε σύγκριση με τα προηγούμενα χρόνια. Tα private label εξακολουθούν να χάνουν έδαφος, αν και το δίμηνο Οκτωβρίου – Νοεμβρίου σημείωσαν άνοδο 0,5%, δεδομένου ότι στο διάστημα αυτό υπήρξαν σημαντικές ανατιμήσεις τόσο στο λιανεμπόριο όσο και ευρύτερα στην αγορά.

Την ίδια στιγμή, στην προωθητική ένταση καταγράφηκε ρεκόρ πενταετίας με ουσιαστικά δύο στα τρία προϊόντα να πωλούνται υπό κάποιου είδους προώθηση. Κι εδώ βέβαια η εικόνα διαφοροποιείται ανάλογα με την προϊοντική κατηγορία. Στα τρόφιμα, για παράδειγμα, η προωθητική ένταση περιορίστηκε στο 40%.

Αντίθετα, σε κατηγορίες όπως τα προϊόντα προσωπικής φροντίδας, πάνω από οκτώ στα δέκα προϊόντα πωλήθηκαν το 2021 με τη χρήση κάποιου προωθητικού μηχανισμού.

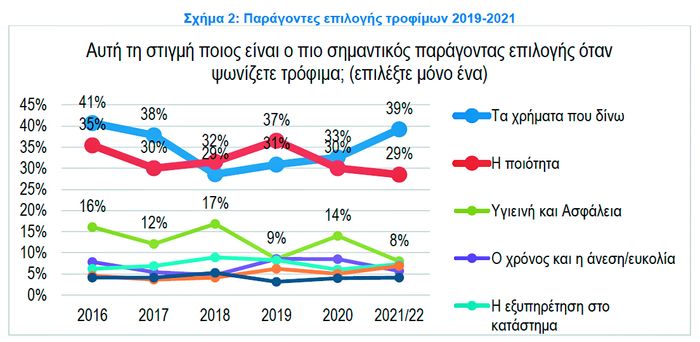

Ευνοϊκή για την ιδιωτική ετικέτα η συγκυρία, σύμφωνα με το ΙΕΛΚΑτης Μαρίας Αντωνίου Πιο δελεαστικά για τους καταναλωτές φαίνεται ότι είναι το τελευταίο διάστημα τα προϊόντα ιδιωτικής ετικέτας, με τους μισούς να θεωρούν ότι έχουν καλύτερη σχέση ποιότητας-τιμής και δύο στους τρεις να τα θεωρούν φθηνότερα των επωνύμων. Στην προσπάθεια εξοικονόμησης χρημάτων, τα εν λόγω προϊόντα δείχνουν ότι επιλέγονται συγκριτικά περισσότερο κατά τις αγορές των καταναλωτών στα σούπερ μάρκετ, σύμφωνα με όσα ανέδειξε η ετήσια πανελλήνια έρευνα του ΙΕΛΚΑ 2021-2022, από δείγμα 2.000 καταναλωτών. |