Το ίδιο εκτιμούν και οι αναλυτές που καταγράφουν τις αιτίες αυξομείωσης των παγκόσμιων αγορών και εμπορευμάτων. Αυτά, βέβαια, δεν ισχύουν στην ελληνική αγροτική πραγματικότητα.

Ο οργανισμός AMIS, που αναλύει τις εξελίξεις των αγορών για λογαριασμό και του Παγκόσμιου Οργανισμού Τροφίμων FAO, παρουσιάζει τη διεθνή αγορά λιπασμάτων για τον μήνα Σεπτέμβριο ως εξής. Η μέση τιμή της αμμωνίας μειώθηκε κατά 14,2% σε έναν μήνα, φθάνοντας σε χαμηλά έτους. Η ουρία και τα φωσφορούχα παρουσιάζουν μία μικρή ανάκαμψη μίας – δύο μονάδων. Αντίθετα, οι τιμές στα καλιούχα έπεσαν στο χαμηλότερο επίπεδο της τελευταίας διετίας (1).

Όλοι οι παράγοντες που συμβάλλουν στη διαμόρφωση της εικόνας αυτής, θα συνεχίσουν να ισχύουν και το επόμενο διάστημα. Μειωμένη ζήτηση και χρήση λιπασμάτων λόγω της κρίσης του αγροτικού τομέα και των μειώσεων τιμών παραγωγού. Αύξηση προσφοράς, λόγω της λειτουργίας νέων μεγάλων μονάδων σε Ρωσία, Σ. Αραβία, Ιράν. Διατήρηση τιμής φυσικού αερίου και συνεπώς κόστους παραγωγής σε χαμηλά επίπεδα.

Είναι αυτοί οι λόγοι που η Ευρωπαϊκή Επιτροπή, στη θερινή της Έκθεση για τις προοπτικές των αγορών, εκτιμά ότι η τιμή των αζωτούχων λιπασμάτων για παράδειγμα, θα μειώνεται καθ’ όλη τη διάρκεια και του 2017, ακόμη και αν αυξηθούν οι τιμές πετρελαίου (2). Τέλος, διψήφιους αριθμούς μείωσης των τιμών για το τρέχον έτος, βλέπουν και πολλοί άλλοι οργανισμοί.

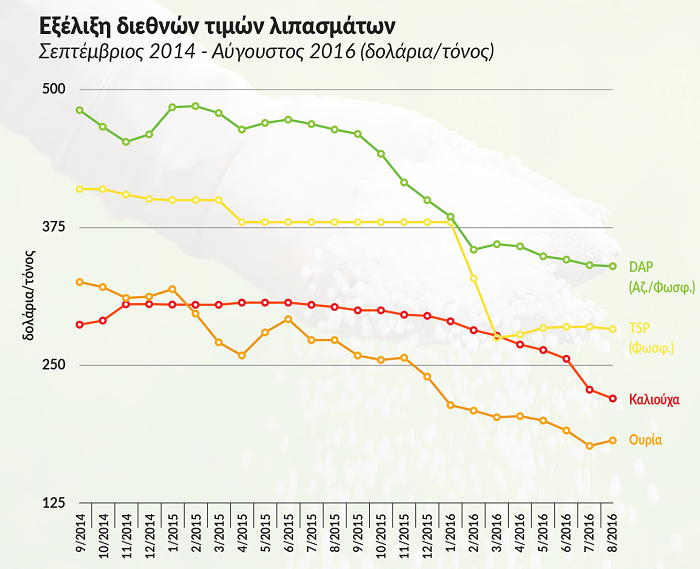

Οι προβλέψεις αυτές αποτελούν τη συνέχιση πολύμηνων πτωτικών τάσεων. Το σχετικό διάγραμμα απεικονίζει την εξέλιξη των διεθνών τιμών της ουρίας, των λιπασμάτων αμμωνίας – φωσφόρου (DAP), των φωσφορούχων TSP και των καλιούχων.

Το διάστημα των δύο τελευταίων ετών, την περίοδο Σεπτεμβρίου 2014 – Αυγούστου 2016, η διεθνής τιμή της ουρίας μειώθηκε με σταθερούς ρυθμούς και σήμερα κυμαίνεται στα 182 δολάρια ο τόνος, έχοντας μειωθεί κατά 44%. Στα λιπάσματα αμμωνίας-φωσφόρου DAP, οι τιμές μειώθηκαν με σχετικά αργούς ρυθμούς το πρώτο δωδεκάμηνο και αποκλιμακώθηκαν γρήγορα το δεύτερο. Την περίοδο 2014-2016, η τιμή των λιπασμάτων αυτών μειώθηκε συνολικά κατά 30%. Παρόμοια πορεία μειώσεων ακολούθησαν και τα φωσφορούχα TSP, η τιμή των οποίων μειώθηκε στη διεθνή αγορά κατά 31%. Τέλος, η πορεία των καλιούχων ήταν κάπως διαφορετική. Μετά από μία σχετική αύξηση το πρώτο δωδεκάμηνο, ακολούθησε μία πτώση. Συνολικά, τα προϊόντα αυτά μειώθηκαν 23%.

Στην Ελλάδα

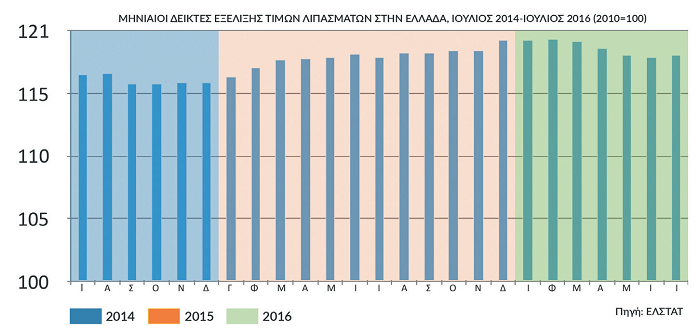

Οι τιμές που καταβάλλει ο Έλληνας γεωργός δεν σχετίζονται με την παραπάνω διεθνή πραγματικότητα. Το σχετικό διάγραμμα αποτυπώνει τα επίσημα στοιχεία της ΕΛΣΤΑΤ για την εξέλιξη του κόστους αγοράς λιπασμάτων την περίοδο 2014-2016. Το δωδεκάμηνο Ιούλιος 2014-2015, οι μέσες τιμές που κατέβαλε ο παραγωγός αυξήθηκαν κατά 1,2% και το δωδεκάμηνο 2015-2016 αυξήθηκαν κατά 0,2%.

Η πολιτική τιμών των επιχειρήσεων λιπασμάτων, όπως αυτή προκύπτει από δηλώσεις αξιόπιστων καταστημάτων λιανικής και παρουσιάζει αποκλειστικά η «ΥΧ» σήμερα, εμφανίζεται ως εξής. Την περίοδο 2014-2015, οι περισσότερες τιμές χοντρικής ήταν αυξημένες σε ποσοστά έως 5%, ενώ αντίθετα την περίοδο 2015-2016 οι τιμές μειώθηκαν σχεδόν ισόποσα. Η ουρία ωστόσο, ακολούθησε μία διαφορετική πορεία. Η τιμή της, σύμφωνα με αξιόπιστες πηγές που μίλησαν στην «ΥΧ», εμφανίζεται να έχει μειωθεί συνολικά σε ποσοστό ακόμη και 25% την τελευταία διετία, αν και υπολείπεται σημαντικά από τη μείωση της διεθνούς τιμής, που ήταν σχεδόν διπλάσια. Σε κάθε περίπτωση, η μείωση αυτή δεν πέρασε στον αγρότη. Η κύρια δικαιολογία που δόθηκε ήταν ότι κάλυψε τη διαφορά της αύξησης του ΦΠΑ στις εισροές κατά δέκα και πλέον μονάδες.

Η λύση και η επόμενη μέρα

Η χρήση κάποιων τουλάχιστον λιπασμάτων, σε αρκετές χώρες – μέλη, μειώνεται. Μάλιστα, εφαρμογές της ευφυούς γεωργίας ακριβείας αποδεικνύουν ότι μπαίνουμε σε μία περίοδο που θα παράγουμε περισσότερο, χρησιμοποιώντας λιγότερα λιπάσματα.

Πριν μερικές ημέρες, ο Σύνδεσμος των Επιχειρήσεων Λιπασμάτων ΣΠΕΛ, με ανακοίνωσή του, ανέδειξε το θέμα της υπολίπανσης και των επιπτώσεών του στην παραγωγή, αναλαμβάνοντας πρωτοβουλίες για την ευαισθητοποίηση των ενδιαφερόμενων.

Ένας τέτοιος δημόσιος διάλογος είναι κάτι παραπάνω από αναγκαίος. Αρκεί βέβαια να συμπεριλάβει και τις αιτίες του χάσματος που χωρίζει τις τιμές στην Ελλάδα και σε άλλες χώρες. Γιατί, όσο το χάσμα διευρύνεται και στη λίπανση, διευρύνεται επίσης και στην παραγωγικότητα και ανταγωνιστικότητα του αγροτικού τομέα, και στην ικανότητά του να καταναλώνει εφόδια. Αυτό βέβαια αφορά και τα δίκτυα λιανικής. Λέγεται, για παράδειγμα, ότι η ολοκλήρωση του σχήματος Bayer/Monsanto θα οδηγήσει στη δημιουργία δικτύων «καταστημάτων μίας στάσης». Παρόμοιες συζητήσεις γίνονται και στην Ελλάδα, για άλλους τύπους εισροών.

Παράλληλα, δεν είναι λίγες οι πρωτοβουλίες που αναλαμβάνονται για την εξυγίανση των αγορών αυτών και τη λειτουργία των αρχών του ανταγωνισμού. Ως πιο επιτυχημένο πρόσφατο παράδειγμα θεωρείται η δράση της Βρετανικής Κυβέρνησης να δημοσιοποιεί από την αρχή του έτους συστηματικά τις τιμές λιπασμάτων και το κατά πόσο δικαιολογούνται από τις εξελίξεις των διεθνών τιμών.

Ωστόσο, η δράση των ίδιων των φορέων των παραγωγών λειτουργεί ως καταλύτης σε πολλές περιπτώσεις. Οι αγροτικές οργανώσεις δημιουργούν αξιόπιστα παρατηρητήρια τιμών και αγορών. Επιπλέον, συνεταιριστικές οργανώσεις έχουν δημιουργήσει μεγάλα επιχειρηματικά σχήματα στη χονδρική και λιανική πώληση. Προς αυτή την κατεύθυνση καλούνται να κινηθούν και οι δυνάμεις του νέου συνεταιριστικού οικοδομήματος που διαμορφώνεται στην Ελλάδα.

……………………………………………………………….

(1) AMIS, Market Monitor, September 2016

(2) E.C., Short Term Outlook for EU arable crops, dairy and meat markets, Summer 2016

")

")